投资增收比(投资占收比和投资增收比)

图片来源:网络

图片来源:网络

今年第一家冲击IPO的房地产开发商来了,据港交所披露,5月31日晚间,石榴投资集团有限公司(下称石榴投资)首次递交招股说明书。

石榴投资的业绩并不稳定,“增收”也有反复,同时不“增利”,近三年最高营收为122.65亿元;毛利率则三连降,由2018年的34.1%降至22.9%。

截至今年2月底,石榴投资总土地储备为919.38万平方米,44.7%位于京津冀城市群。不过,从其近几年的发展轨迹来看,长三角已成为重点布局区域。

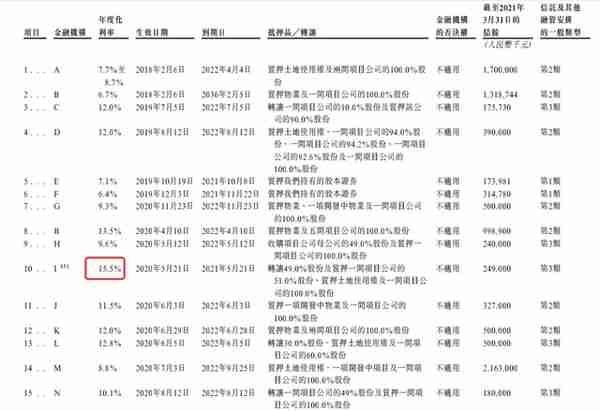

截止3月底,石榴投资未偿还信托融资总额为人民币91.96亿元,占同期借款总额的40.1%。其中,最高一笔融资的利率达到了15.5%。

石榴投资是典型的合伙人制房企,目前由崔巍和桑春华二人合计持股99%。两人北漂创业,靠做房产中介起家,此后涉足房地产开发,打造出通州十里春风、K2百合湾、清水湾等京圈知名楼盘。

“增收不增利”的问题,困扰很多房企,石榴投资也不例外2018年,石榴投资营收99.37亿元,归母净利润15.88亿元,毛利尚有33.19亿元。

2019年,石榴投资的营收下降19.18%仅为80.31亿元。同期,归母净利润下滑至6.96亿元,毛利下滑至26.88亿元。

在最新一期的2020年,石榴投资营收升至122.65亿元,同比增长52.72%。但归母净利润也仅为11.31亿元,不及2018年。同期,石榴投资毛利仅微增4.5%,至28.1亿元。

上述期间,石榴投资的整体毛利率分别为34.1%、34.1%、22.9%,呈下降趋势。主要系物业销售板块毛利率由2018年的33.7%,下滑至2020年的22.8%,由此拉低了石榴投资的整体毛利率。

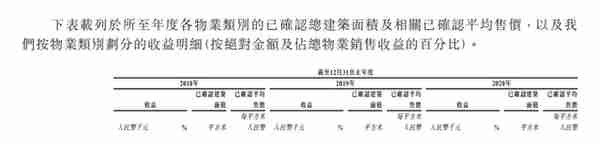

而石榴投资的第一大收入来源,便是物业销售,过去三年分别实现收益96.65亿元、73.51亿元、116.75亿元,营收贡献比为97.3%、91.5%、95.2%。

其中,京津冀城市群分别实现40.3亿元、27.2亿元和23.5亿元,占比由41.7%降至20.2%;而长三角地区的收入占比则由0.3%,提升至54%,增长较快。

截至今年2月末,石榴投资有86个处于不同开发阶段的物业开发项目,其中82个项目由公司的附属公司开发为并表项目。同期,石榴投资总土地储备为919.38万平方米,44.7%位于京津冀城市群,43.6%位于长三角地区。

石榴投资在招股中表示,2019年收益下降主要系当期物业项目售价相对较高的地区已确认建筑面积及相关收益减少。数据显示,过去三年石榴投资物业项目的已确认平均售价由19758元/平方米,降至11967元/平方米。

其中,2020年京津冀城市群的平均售价为12772元/平方米,同比增长10.15%;长三角地区则由2018年的10534元/平方米,降至9444元/平方米;大湾区的平均售价也由42766元/平方米,降至了41667元/平方米。

分物业类型来看,石榴投资已确认的住宅销售均价也由2018年的近2万元/平米,降至2020年末的1.2万元/平米;商业物业销售均价下滑更甚,由超过2万元/平米猛降至4000多元/平米。

不过,石榴投资并未在招股书中透露其销售额数据。第三方机构克而瑞数据显示,过去三年间石榴投资全口径销售额由204亿元增至407亿元,在行业排名由第106位升至80位。

针对2020年毛利率较低,石榴投资则解释称,主要由于土地收购成本增加,导致物业销售的整体成本上涨,使物业尤其是住宅物业销售毛利率减少。

整体来看,过去三年间,石榴投资销售成本分别为66.17亿元、53.42亿元、94.54亿元,2020年同比增长76.97%。

其中,石榴投资2019年建筑成本占销售成本的比重为51.0%,高于2018年及2020年,主要系2019年的建筑材料(如钢材及水泥)的价格较高,以及2019年已交付精装住宅物业的比例较高。换言之,大宗商品价格上涨,对石榴投资利润挤压。

而土地成本占比则由2018年的49.0%下跌至2019年的35.6%,但2020年又上升到了47.1%,主要由地方物业市场状况整体改善及土地价值升值。简单来说,就是买的地更贵了。

石榴投资成本的增长还体现在融资成本上,由2018年的3.77亿元,增至2020年的5.82亿元,主要系相关借款的利息增加。同期,石榴投资加权平均实际利率为8.2%、8.9%、8.1%,2019年利率相对较高的信托融资有所增加。

过去三年间,石榴投资的总借款(银行借款、公司债券、信托融资及其他借款)由294.56亿元降至248.32亿元。截止今年3月末,进一步降至219.16亿元。

其中,银行借款为73.03亿元。16.28亿元将于一年内到期,占比22.29%;另有其他借款合计184.27亿元,其中29.48亿元同在一年内到期,占比15.99%。

招股书显示,2016-2019年,石榴投资共发行5笔公司债,期限均为5年。截至3月末,其公司债总额为45.13亿元,34.83亿元于未来3-5年内到期,长债占比77.18%。

不过,石榴投资有着较大额的信托融资。截至今年3月末,其未偿还信托及其他融资总额为91.96亿元,约占同期借款总额的40.1%;相关信托的利率介于6.4%-15.5%之间,9笔借款利率超10%。

在这16笔信托中,有3笔于2021年到期。其中1笔已于5月偿还,年内待偿余额为4.89亿元;剩余的13笔借款多为2022-2023年到期,最长的一笔借款到期时间为2036年2月,借款期限长达18年,利率6.7%。

按照石榴投资在招股书中的分类,前述91.96亿元的借款中,不涉及质押或转让股权的一类信托融资余额约为4.88亿元;而涉及股权质押的二类信托融资余额达80.82亿元,占比为87.88%。

值得注意的是,赶在递表前,石榴投资翻绿了一根“红线”。2018-2020年,石榴投资的净负债率从180%降至90%,骤降一半。

对此,石榴投资解释称,主要系现金及现金等价物增加所致。招股书显示,上述期间,石榴投资年末现金及现金等价物由23.72亿元增至49.86亿元。

数据显示,石榴投资2020年经营净现金流20.7亿元,较2019年49.66亿元下滑58.31%。但同期,融资净现金流为6.11亿元,比2019年的“-32.85亿元”大幅度增加。

截至今年3月底,石榴投资现金及现金等价物为43.53亿元,尚可覆盖流动负债中应付债券10.3亿元和计息银行及其他借款28.24亿元。

资产负债率方面,石榴投资由2018年的190%降至2020年的120%,其表示主要系总借款减少及总权益增加的综合影响。

数据显示,石榴投资少数股东权益规模在2020年创下新高,达到20.35亿元;此前两年仅为1.45亿元、1.4亿元,但相对2020年总权益164亿元来说,少数股东权益占比较低。

石榴投资的前身为由崔巍和桑春华二人所创立的石榴置业,历史最早可追溯到2007年(彼时名称为K2地产,全称为北京华美乔戈里实业发展有限公司),并于2009年在北京开始销售首个住宅项目目K2海棠湾。

公开资料显示,崔巍和桑春华二人早年间“北漂”来京创业。2001年时,二人就曾在北京方庄成立了主营一手房营销代理业务的华美地产,用小纸巾、钥匙链等礼品打广告地推,干起了房产中介的活,完成原始积累。

2004年7月至2008年11月期间,崔巍曾担任从事房地产代理业务的北京绿野房地产经纪有限公司的执行董事兼总经理,负责整体管理及运营;这段期间,桑春华也担任了这一公司的监事。

2007年,两人又在北京创办K2地产。K2地产成立后,专注于中高端房地产开发,主打环京高端住宅项目,开发了通州十里春风、K2百合湾、清水湾等楼盘,营销的幕后工作则交给华美地产。

2016年11月,K2地产宣布将公司正式更名为石榴置业集团股份有限公司。更名后,其提出了“地产+科技+金融”的商业模式,发展地产开发、科技孵化、创业投资”三大业务板块,要做地产界的苹果、Facebook。

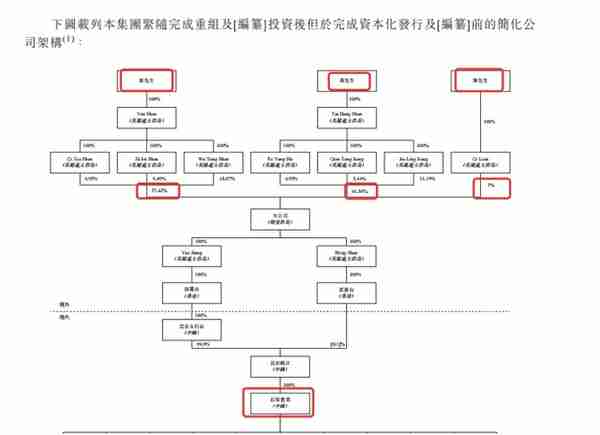

招股书显示,石榴置业为石榴投资物业开发项目的集中管理平台。在此次上市重组前,石榴置业分别由北京卡达普、北京安纳托利亚、黄浦合伙、西点合伙以及崔巍持股87.41%、9.63%、1.54%、1.34%以及0.08%。

其中,北京卡达普实际由北京安纳托利亚100%持有,而后者由崔巍和桑春华分别持有58%、42%股权;黄浦合伙、西点合伙则是由石榴投资雇员持有的雇员持股平台,其普通合伙人及有限合伙人为来自该集团的林新武、匡文和杨玉凤等30多位高管。

不过,在经过一番上市重组后,黄浦合伙和西点合伙两个雇员持股平台却从石榴投资的持股结构中消失了。

石榴投资作为本次在香港上市的主体,成立于2021年2月。上市重组完成后,石榴置业作为境内集中管理平台,由北京岷江100%持有;而上市主体石榴投资集团,则通过北京太行山间接控股北京岷江和石榴置业。

招股书显示,本次上市主体石榴投资由崔巍和桑春华二人合计持股99%。这也是继富力地产(02777.HK)李思廉、张力之后,又一家采用合伙人模式的房企。

其中,崔巍通过Qi Xia Shan、Zi Jin Shan、Wu Tong Shan三家境外公司持有该集团57.42%股权,为一组控股股东;桑春华则通过Po Yang Hu、Qian Tang Jiang、Jia Ling Jiang三家境外公司持有41.58%股权,为另一组控股股东。

此外,崔巍和桑春华还为石榴投资引入一位名为陈健勇的投资人,该人士投资超1.61亿元港元(超人民币1.36亿元)通过Qi Lian持有上市前石榴投资集团的1%权益。

招股书称,陈健勇和桑春华于2015年在长江商学院所认识,他是柏年康成健康管理集团有限公司的最终实益拥有人之一,柏年康成主要从事健康记录管理、健康顾问服务及健康产品研发。

在招股书披露的董事会名单中,现年53岁的崔巍,担任石榴投资的执行董事、董事会主席,负责集团的策略性发展及整体业务方向;现年43岁的桑春华,担任执行董事、行政总裁,负责集团的整体营运及主要决策。

相关内容

相关资讯

-

-

") 加密货币可以成为虚拟货币ma(加密货币和虚拟资产)

加密货币可以成为虚拟货币ma(加密货币和虚拟资产)据悉,Paytend的UnionCash万事达卡可以直接充值加密货币,可以在全球银行ATM机取出现金,经过测试,也可以在农业银行,工商银行取出现金,并且绑定支付宝微信消费

-

")

-

虚拟货币骗局传销案例

虚拟货币骗局传销案例经审讯,该3名犯罪嫌疑人均为陆川县人,此前多次碰头协商由陈某某摆摊卖药,其余团伙物色目标并劝说受害人至偏僻处购买药材,另一人则冒充“医院医生”对受害人“洗脑”,以“海星”“白果干”冒充名贵药材“五爪金

-

Bitget法币交易有手续费吗?如何参与法币交易?

Bitget法币交易有手续费吗?如何参与法币交易?在加密货币市场中,法币交易逐渐成为投资者多样化投资组合的一部分,法币交易又被称为现货交易,Bitget作为一家颇具声望的数字资产交易平台,提供了法币交易服务、合约交易、杠杆交易等多种交易产品,专业实力

-

-