2014年 到期 信托(信托到期后本金属于谁)

我国房地产具有强周期性、资金密集型的特点,而与其密切相关的金融行业同样具有了较强的周期性。马克吐温说过,历史不会重演,但总会有惊人的相似。2019年5月开始,房地产信托受到了更为严格的监管,短期内将会持续下去,在回顾自2009年以来历次房地产信托的严监管历程,既能寻找到此次监管政策的身影,又能在新的历史时期,看到不一样的现在和未来。

十年来三次房地产信托严监管!

历史上,我国房地产行业周期的持续时间为3年,房地产宏观调控主要手段也涉及限贷、限购、限售、限制融资等方面的举措,其中限制融资将会房企的冲击较为显著。历次房地产宏观调控中,都会出现房地产信托严监管的身影,这不仅在于房地产信托严监管是限制房企融资的重要组成部分,也是信托行业过度参与房地产行业的一种降温举措。

2010年至今的十年房地产调控中,信托业历经了三次显著严监管过程,目前处于第三次房地产信托严监管过程中。

第一次为2010年至2011年的房地产信托严监管。这一轮严监管正值全球金融危机后,我国祭出四万亿经济刺激政策,房地产作为刺激经济需求的重要发力点,使得宏观经济在短期内实现了V型反转。随着经济的反弹,政府开始加强房地产调控力度。2010年,国家出台了“新国十条”;2011年出台了“新国条”。而2010年后,房地产信托也正式进入了严监管周期,2010年监管部门相继下发了《关于加强信托公司房地产业务监管有关问题的通知》等多个监管文件,监管部门确立了房地产贷款“四、三、二”要求等房地产信托的合规要求,而且至今一直沿用,至此以后房地产调控并没有在发布新的业务规范政策。由于房地产信托仍处于快速增长的态势,2011年监管部门开始加大对于信托公司窗口指导力度,暂停部分信托公司的房地产信托业务。窗口指导后,房地产信托增速明显回落。

第二次为2014年的房地产信托严监管。2011年,宏观经济下行压力有所增大,GDP增速放缓,地方财政赤字增速加快,央行在2011年年末开始降准,宽松货币政策开始拉开大幕,不顾中央并没有依然对于房地产调控保持平稳态势,多以地方政府出台各类刺激政策为主。2013年开始,随着房价增速加快,房地产过热苗头出现后,中央出台了“新国五条”,加大了限贷和限购力度,对于一线城市等重点区域也升级了调控政策。2014年左右,随着房地产信托增速的加快增长,监管部门还是要求加强房地产信托的调控,部分信托公司被窗口指导暂停业务,要求控制规模,降低增速,对于业务要求更加明确,房地产审批更加细致。

第三次为2019年的房地产信托严监管。2015年开始,中央和地方都开始加大房地产刺激力度,推动去库存,2017年和2018年,国家实施的保障房政策又在一定程度上支撑了房地产行业的繁荣景象。不过,自2017年开始,我国开始逐步进入加强房地产宏观调控,加强限贷、限购、限售的限制力度。就在年初市场一致预期房地产调控政策可能进入新一个放松周期的时候,2019年7月,银保监会约谈十家信托公司,北京局约谈辖区内的信托公司,要求房地产存续信托规模不能超过6月末规模,同时给与了城市更新等部分房地产业务豁免。

历次房地产信托严监管有哪些相同之处?

房地产作为我国非常特殊的一个行业,可以说是宏观调控的重要组成部分,在宏观经济下行压力增大、地方财政吃紧时,一般都会迎来宽松周期;而在经济企稳、房价高涨后都会迎来严调控。作为房地产宏观调控的重要组成部分,房地产信托严监管自然也有其内在规律和特地可循。

从历次调控监管政策可以看出,其总体相同之处在于:

一是限制房企融资端时必然涉及房地产信托。房地产信托已逐渐成为房企的重要融资渠道,尤其是部分民营房地产企业更是对于信托融资依赖度较高;而在阶段上看,可以介入整个房地产产业链条,尤其是前融阶段,这是其他渠道所没有的优势。房地产作为传统信托领域也一直得到信托行业重视和发展。鉴于这种良好的互动性,历次房地产宏观调控,如果要限制房企融资端,必然会重点关照房地产信托,所以历次房地产宏观调控中都有房地产信托受到严监管的过程,这也导致了房地产信托业务与房地产行业具有很强的周期共振性。

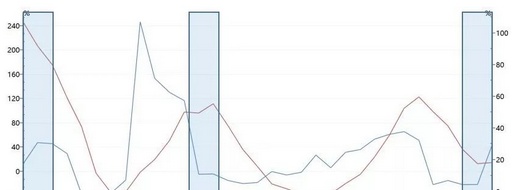

二是多发生于房地产信托增速高位。2011年严监管时,存续房地产信托规模增速曾一度超过100%;2014年时也是这一阶段存续房地产信托增速最快的时期,实现了超过50%的增速;而2019年目前阶段时新增房地产信托增速最快时期,一季度时已达到43%,由于去年同期低基数效应以及二季度末才开始严监管,预计2019年二季度新增房地产信托增速会达到近期的最高值。这充分体现了“快就是慢”的哲学道理,高增长过后或者是内在原因导致增速放缓,或者是监管等外部力量推动增速下行。

图1:房地产信托严监管多发生在增速高点

数据来源:WIND,下同

三是监管政策要求以控制规模和增速为核心出发点。既然房地产信托严监管都是发生在高速增长阶段,那么监管部门的诉求也很明确,就是要控制房地产信托规模增长,受限约谈或者窗口指导部分房地产信托规模大、增速的信托公司,一般在10-20家,之后相关监管政策再逐步传导到其他信托公司,导致整个行业房地产信托的收缩。在具体执行中,则会进一步限制债权类信托的发展,严格执行4、3、2监管要求,尤其是对于一些假股真债等项目给与重点规范。

四是调控时间多发生在上半年。2011年的2019年的监管约谈都发生年中,2014年的窗口指导发生在1月,这可能与信托产品投放多发生在上半年,也就是早投放、早收取信托报酬,下半年,尤其是四季度主要是项目储备阶段,所以高增速容易发生在上半年。

这一次监管政策有何不同?

历史不是简单重复,监管政策也不是简单复制,除了具有一些规律性情况外,每次监管调控都有其时代、自身特点,2019年这一次调控不同之处主要在于:

一是本次调控的时间点有所差异。以往房地产严监管政策出台多处于房地产信托余额增速最快的时期,按此推断,其实应该在2017年前后推出相关监管政策,当时也是实施新一轮房地产调控政策的时期。而目前房地产信托余额增速并不快,但是新增房地产信托非常快,而且大大快于新增信托的平均增速,当然中央也在加强对于房企融资端的限制。这里面的原因可能是,2017年那一轮房地产调控主要限制需求端,而没有特别限制融资端,所以只要没有出现大的风险,监管部门也没有对房地产信托施加太大压力,而且此后的金融行业严监管开始,其实对于房地产信托也有打压,尤其是在通道业务方面,这也导致了后续房地产信托增速的下滑。

二是本次调控力度要略低于过往两次。通过对比可以看到。2010年和2011年的监管政策是最严格的,不仅出台了新的监管要求,而且直接暂停了部分信托公司的房地产信托业务。本次调控更多与2014年那次更为相似,调控环境相似,在于地方政府在放松房地产调控方面跃跃欲试,而中央持续放松调控力度;本次监管调控也是以限制规模为主,并没有一刀切的暂停房地产信托业务,是强调保持合理增速。同时,也提出了加强合规意识,提高资产管理,优化专业化、特色化的服务能力,也就是在严监管的同时,给与信托公司发展房地产信托的一些正面引导,也是看到了短期内房地产行业在我国的地位和信托业务中的地位。

三是此次房地产监管调控配合了严处罚。2015年之前,整个金融行业监管处罚较少,即使在过去两次严监管过程中,也几乎没有对信托公司下罚单。自2017年以来,整个金融行业进入严监管态势,各领域监管罚单逐步增多。从过往信托公司的罚单中可以看出,房地产业务领域的罚单是比较多的,也是监管部门关注的重点领域,此次严监管也必将和严处罚相结合,以此促进信托公司重视合规发展和合规文化建设。

房地产信托严监管的影响如何!

相比于政策本身,更多市场人士会关心房地产信托的严监管影响,这其实也可以从历次监管政策过程中捕捉一些信息。

一是监管调控会持续多长时间?任何一项监管调控政策需要达到其预想目的才能结束,由于历次房地产信托多是窗口指导,因此很难捕捉具体的结束时间,那么只能从房地产信托增速的角度来看一下如何达到监管调控目的。从过往历史看,在房地产严监管过后,一般需要1年左右的时间新增集合房地产信托增速会回落到低谷区域,这个时间既是房地产调控放松阶段,也是房地产周期最低点。如果按照监管的控制存续规模和增速的要求,至少要将现有政策延续至今年底才能会有基本的成效,而后续可能伴随房地产周期内生力量以及同期基数增高的推动,有一定下滑惯性到周期底部。

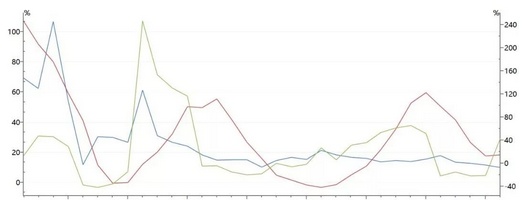

二是监管调控对于信托公司业绩有何影响?从历史数据看,新增房地产信托增速与信托业务收入增速更为密切相关,而在2016年之前相关性非常高,2016年后有所弱化。不过整体看,新增房地产信托较快增长时期,信托业务收入增速保持平稳或者上行态势,而房地产信托下行阶段,信托收入会有明显的下行态势。考虑到2019年上半年新增房地产信托增速较快,对于信托业务收入拉动作用较高,下半年新增规模极大受限后,对于信托业务收入增长将形成一定下行压力。

图2:新增房地产信托与信托业务收入增速密切相关

三是监管调控后房地产信托风险如何?每一次房地产信托的严监管都伴随了房企其他融资渠道的限制,这将会对房企资金链形成更大压力。而且,年初在《2019年的信用风险怎么看?》一文中也明确指出2019年房企的存量债务到期进入高峰阶段,不论是房地产信托还是债券融资都是如此,这会进一步加大筹资现金流的流出力度。这可能就需要房企加快销售和周转,加大资金回笼力度,以弥补自筹资金因监管所产生的缺口。从过往经历看,凡是房地产信托监管调控周期公开披露的相关信托风险信息会进一步增多,这也可能从侧面反映了房企在此背景下的流动性压力,重点需要关注高杠杆民企、多在三四线城市展业的房企。

最后,阅读更多及时讯息,可以搜索关注微信公众号: daguanjia018com

投资理财,我们着重关注信托/海外资产/政府定融项目;若有疑问,可添加微信号13918484109 随时联系“大管家理财”,欢迎咨询!

相关内容

相关资讯

-

-

") 加密货币可以成为虚拟货币ma(加密货币和虚拟资产)

加密货币可以成为虚拟货币ma(加密货币和虚拟资产)据悉,Paytend的UnionCash万事达卡可以直接充值加密货币,可以在全球银行ATM机取出现金,经过测试,也可以在农业银行,工商银行取出现金,并且绑定支付宝微信消费

-

")

-

虚拟货币骗局传销案例

虚拟货币骗局传销案例经审讯,该3名犯罪嫌疑人均为陆川县人,此前多次碰头协商由陈某某摆摊卖药,其余团伙物色目标并劝说受害人至偏僻处购买药材,另一人则冒充“医院医生”对受害人“洗脑”,以“海星”“白果干”冒充名贵药材“五爪金

-

Bitget法币交易有手续费吗?如何参与法币交易?

Bitget法币交易有手续费吗?如何参与法币交易?在加密货币市场中,法币交易逐渐成为投资者多样化投资组合的一部分,法币交易又被称为现货交易,Bitget作为一家颇具声望的数字资产交易平台,提供了法币交易服务、合约交易、杠杆交易等多种交易产品,专业实力

-

-

实时快讯

-

2023-12-30usdt从哪买,Bitget交易平台如何交易usdt币

-

2023-12-30usdt币怎么购买?泰达币从什么平台购买安全

-

2023-12-30Bitget钱包怎么用,泰达币从Bitget买安全吗

-

2023-12-30Bitget平台usdt怎么交易的?这里全都告诉你

-

2023-12-30usdt钱包怎么用?下载Bitget APP

-

2023-12-30Bitget可信吗?Bitget交易所如何购买门罗币

-

2023-12-30USDC怎么参与?下载靠谱的BG交易所

-

2023-12-30usdt从哪买?Bitget交易所推荐