美大虚拟货币

最近年报写的比较多,今天咱们来看看美大,火星人,帅丰三家的2021年情况如何。还有些年报写在公众号里边,这里罗列的就不会太多了。平时我对一家企业进行分析时,一定会对比同行,这种方法对于投资者来说可以从更多层面去分析企业。文章比较长。

一:分红情况

每 10 股发现金红利 6.60 元(含税) | ||

每 10 股发现金红利 3.00 元(含税) | ||

帅丰 | 向全体股东每 10 股派发现金红利人民币 13.90 元(含税),同时以资本公积金向全体股东每 10 股转增 3股。 |

从分红可以看出,美大和帅丰的股息率可以达到4%以上,火星人的股息率不到1%,但不是股息率低就不好,留存利润可以带来更大的收益对于股东来说也是一样的。后边咱们慢慢来看。

二:经营情况

美大

火星人

帅丰

美大21年营业收入21.6亿 增长22.19% 净利率6.6亿 增长22.28% 扣非6.4亿 增长17.21%

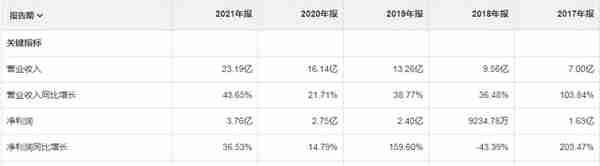

火星人21年营业收入23.2亿 增长43.65% 净利率3.8亿 增长36.53% 扣非3.5亿 增长36.54%

帅丰21年营业收入9.8亿,增长36.93% 净利率2.5亿 增长26.95% 扣非2.3亿增长25.58%

从以上数据分析,我们可以看到几点

1:集成灶行业增长十分快速,在一个快速发展的行业内,所有企业增长的速度都会很快。

2:如果光看增长的话,火星人是增长最快的,其次是帅丰,而美大的增长相对于属于中规中矩的。

3:但高速增长的情况下,火星人的利润确低于美大50%以上,这可能是成本控制不好或者费用投入太多,咱们后边观察。

利润美大第一,增长火星人最快,帅丰明显属于第三梯队了。

三:行业情况

据奥维云网(AVC)推总数据显示,2021年集成灶市场规模304万台、256亿元,零售量同比增长28%,零售额同比增长41%。集成灶产品增速居厨电市场各品类之首。

集成灶行业经过十多年的技术积累和改进已经取得了长足的进步,近年来市场规模呈现快速发展的趋势。根据中怡康的数据显示,2015-2021年,我国集成灶市场零售额规模从48.8亿元增加至267.0亿元,年复合增速为32.74%;集成灶零售量从69万台增长至321万台,年复合增速为29.2%,零售额增速与零售量增速均较快。

三家公司年报都提出来一样的数据,厨灶市场传统烟灶下降,集成灶快速提升,根据刚才我们看到的三家的增长就可以直接判断,集成灶的行业空间还有很大,目前行业空间我们来看没有任何问题,简单来说就是市场很大,行业目前向行业龙头集中。但同时也要面对一个问题,就是厨电市场受房地产影响较大。

如果以销量267亿(今年数据)来看 三家营业收入之和是54.6亿,占市场空间的20%左右,对于一个成熟行业来说,领导企业市场占有率第一名,二名最少会超过30%以上的占有率,咱们简单粗暴来计算一下,267的30%是80亿的市场空间,后期集成灶市场会逐渐增长,那么实际空间可能很大,对于美大,火星人最少还有4倍空间以上,对于帅丰空间更大,但帅丰成为行业第一的可能性并不大,但对于帅丰目前的市场占有率来说提升空间还是很大。

四:公司业务情况分析

美大

火星人

帅丰

以上是三家主营业务情况,我们可以看到美大和火星人目前主营业务就是集成灶,美大占比90.97% 火星人占比87.92% 而帅丰集成灶占比是42.39%。通过产品分析,火星人集成灶增长速度优势更加明显,同比增长了45.33%。而也可以看出帅丰目前正在持续对于集成灶进行投入,集成灶增长42.39%

看来三家未来重点中的重点就是集成灶方面了。

看一下21年三家在三费方面的情况

美大

火星人

帅丰

美大:销售费用:2.4亿,增长22.15% 占比:11%

火星人:销售费用:5亿。增长25.68% 占比:21%

帅丰:销售费用:1.2亿,增长31.46% 占比:12%

从这里我们可以看出来,火星人的增长为什么这么快,主要是销售投入的比例更大,在混战市场中,提高营业收入的方法,必须与营销挂钩。另外目前集成灶行业竞争十分激烈,这种竞争涉及到产品(研发费用)人才(管理费用)营售(销售费用)所以我们可以看到,三家在这三方面的投入都增速很快!

公司大客户销售情况看一下

美大前五占营收17.15% 最大客户占比12%

火星人前五占营收27.82% 最大客户占比19.24%

帅丰前五占营收11.41% 最大客户未纰漏

目前来看,美大和火星人大客户占比都相对较高,特别是火星人单一客户占比超过19.24%,大客户占比会带来的好处是营收增长,但带来的负面方面就是应收款增加,单独客户利润下降,应收款风险,所以这点后续需要持续观察。

五:企业的核心竞争力

集成灶行业本身进入门槛很低,不然就不会出现这么多的竞争对手了,那么我们只能通过商业的各方面去分析企业的核心竞争力。

1:产品方面:三家在研发的投入都比较多,产品方面看不出谁有核心竞争力

2:品牌方面:三家都不是知名品牌,集成灶大品类在厨电市场,那么这里的名牌肯定没有这三家。美大是品类开创者而且目前采用双品牌运营,看着好像有点小优势。但并不明显

3:价格方面:三家基本没有打价格占,都在用同样的方法去推广市场,打产品差异化,突出产品特点,其实这种方法对于行业来说是个好处。看帅丰的其他厨电买利率水平就可以看出来,价格战后边谁都赚不到钱。

4:营销方面:三家在营销方面的优势,可以看出来火星人最强,美大和帅丰差不多。

5:成本控制方面:三家在成本控制方面,美大最强。

6:渠道方面:

美大:目前在全国已拥有1900多家一级经销商和3800多个营销终端,公司的终端门店数量、经销商的盈利能力、稳定性等综合质量远远领先行业竞争对手。新兴渠道:公司持续加大进驻红星美凯龙、居然之家、国美、苏宁等知名建材、家电KA卖场,合计2500多个;在家装渠道上已与业之峰、星艺、点石、名匠、生活家等知名家装公司达成战略合作;工程渠道:持续深耕工程渠道,已与四川新希望集团、中建一局集团、国瑞置业等十多家房地产企业建立了合作关系,并在北京、上海、深圳、海南、安徽、湖北、河北等多个省份安装了大批精工程,已具备了较好的精装工程业务基础。同时公司持续拓展与头部知名地产商、建材商的合作。

火星人

报告期末,公司线下实体门店已经实现全国13火星人厨具股份有限公司 2021 年年度报告全文重点城市的全覆盖,终端经销门店2000家左右。

帅丰

公司采用全方位、多层次、多元化销售渠道布局,以线下专卖店为核心基础,线上线下协同发展,积极拓展家装、KA 等渠道。2021 年,公司新增、改造以专卖店为主的网点 300 多个,并且持续提升经销商质量,目前线下实体店已经实现全国重点城市全覆盖。

总结:对于三家企业,综合实力最强的是美大和火星人,帅丰只能排到第三名,火星人的营销能力及线上销售能力最强,美大的成本管理能力最强。后期增长主要方式为,线上营收增长对于美大来说,线下增长主要是火星人和帅丰的重点,另外推展大客户渠道。总之目前市场竞争很激烈,新进入者持续到来,未来对于公司的整体竞争力都需要提高。

六:财务及一些相关指标

1:营业指标

帅丰

美大营业收入17年从高速增长一直持续下降,20年受疫情影响,21年增速保持在20%以上。

火星人营业收入最快,17年至今一直保持在30%左右的增长

帅丰的增长可以看出来是持续提升,这也可以看出企业加大集成灶的投入。

净利润及扣非方面可以看出来美大持续下降,但也还保持在15%以上的增长,不过目前来看火星人和帅丰增长速度属于逐步提升状态。

2:盈利指标

帅丰

这里我们可以看到美大的roe持续增长,而且一直保持的30%以上,证明企业盈利很强,毛利率保持稳定,但近三年一哈子在下降,净利率是一个提升状态。火星人的roe持续降低,主要原因是销售毛利率和净利率的降低,之前咱们看到了三费水平的增长太大。帅丰资产收益率一直是下降状态,毛利率持续下降,净利润保持相对稳定。

这里我们可以看到美大的赚钱能力最强。但未来在这么激烈的竞争环境下,三费不可能下降太多,所以后期更加考验企业的综合管理能力。

3:资产负债

帅丰

三家公司资产负债率水平其实都可以,都属于一个合理水平。在来看看资产情况

美大:货币资产:6.47亿 占总资产27.45% 交易性金融资产5亿。占总资产21%。类现金资产11.47亿 占总资产48%左右。

火星人:货币资产:9亿 占总资产41.30% 交易性金融资产2.01亿,占总资产的8% 类现金资产11亿 占总资产49%

帅丰:货币资产:5.77亿 占25.55% 交易性金融资产5亿 ,占总资产的22.24% 类现金资产10.77 占总资产的47%左右

三家企业财务风险都很小,企业都非常有钱钱。三家企业在行业中地位都很强,可以长期占用上游企业的资金进行运营。

总结:观看了三家企业的财务报表后,我们可以总结以下几点

3:财务风险三家都很小,都属于行业地位比较大的企业。

七:高价值企业画像

1:存续期:符合,目前行业高速发展,三家企业空间很大,都符合10年以上存续期

2:现金创造能力:符合,三家企业现金创造能力都很强,排次是美大,火星人,帅丰。

3:增长需要更多资本投入:一般,三家企业在这么激烈的市场竞争环境中,要保持增长,必须大量投入资本运营。特别是三费方面。

4:竞争力优势:都不符合,三家企业竞争力目前看不出谁高水底 ,赚钱能力美大最好,营销能力火星人最强,帅丰相对差点。

5:客户黏度:一般。客户无忠诚度,没有什么客户黏度。

6:品牌:一般。三家企业都不属于品牌优势。

7:企业周期:美大属于价值释放周期,企业目前属于发展中期,火星人和帅丰属于高速发展期。

8:管理层:有待观察。

八:折价溢价

美大目前属于发展中期,但行业空间很大,企业现金创造能力确定性很强,应属于溢价类企业。火星人和帅丰属于高速发展期,应享受溢价。

但总体来说由于行业特点我认为三家企业合理估值区间都应该在20-25pe。

九:估值

估值说实话每一次都很难,但还是必须估算的

美大未来3年保持15%增长是大概率的事,火星人由于基数已经不小,未来3年20-25增速计算,帅丰20%计算

美大:21年 6.6亿 火星人21年3.76亿 帅丰2.47亿

美大:22年:7.5亿 23年:8.7亿 24年:10亿

22年合理估值:150-180亿

23年合理估值:170-210亿

24年合理估值:200-250亿

火星人:22年:4.5-4.7亿 23年:5.4-5.8亿 24年:6.4-7.5亿

22年合理估值:90-117亿

23年合理估值:110-145亿

24年合理估值:128-187亿

帅丰:22年:2.9亿 23年:3.4亿 24年:4亿

22年合理估值:58-72亿

23年合理估值:68-85亿

24年合理估值:80-100亿

以上是对三家企业三年内的一个估值情况,我们做投资的还是要进行一下计算。下面我们看看三家企业的目前情况。

美大:91亿 价格14.1元 目前来看美大的估值是很低的,确定性很强,企业赚钱能力很强,行业空间在持续发展,如果持有可以继续持有,现在也是一个投资的很好机会。

火星人:128亿:31.68元 火星人目前我认为短期看属于合理估值范围以内,如果持有可以继续持有,但长期看目前不是最好的投资机会。

帅丰:38.92亿 :27.35元,帅丰短期看,具有一定的投资价值,但帅丰目前未来的不确定性更大,我建议安全边际可以在观察一下。

在这里多说一些,投资是一个比较过程,不是为了辩证谁高谁低,我们只选择未来确定性更强的优质企业就好,另外还要根据你的资金进行判断,比如你资金短期要用,那么我建议你最好先不要投资,因为无论价值回归或者超越都需要一个过程,而这个过程谁也无法判断。

另外我们用过对比分析可以看到,美大需要在线上发力,另外加大销售投入,这样才可以带来更大的营收及利润,而火星人在销售费用方面应该改进,成本控制方面有待提高,另外大客户风险方面要注意,至于帅丰应该在在提高集成灶的集中度,砍掉多余品类,把毛利率低的品类尽量优化,同时加大线下销售方面。

其实每次分析年报都有无数画面展现在我的面前。挺好玩的。投资只选择确定性最强的企业,还要和持有企业进行对比,不符合的直接省略就好,目前来看帅丰就是可以省略掉的。

以上只代表自己的投资思考,不代表任何投资建议。

相关内容

相关资讯

-

-

") 加密货币可以成为虚拟货币ma(加密货币和虚拟资产)

加密货币可以成为虚拟货币ma(加密货币和虚拟资产)据悉,Paytend的UnionCash万事达卡可以直接充值加密货币,可以在全球银行ATM机取出现金,经过测试,也可以在农业银行,工商银行取出现金,并且绑定支付宝微信消费

-

")

-

虚拟货币骗局传销案例

虚拟货币骗局传销案例经审讯,该3名犯罪嫌疑人均为陆川县人,此前多次碰头协商由陈某某摆摊卖药,其余团伙物色目标并劝说受害人至偏僻处购买药材,另一人则冒充“医院医生”对受害人“洗脑”,以“海星”“白果干”冒充名贵药材“五爪金

-

Bitget法币交易有手续费吗?如何参与法币交易?

Bitget法币交易有手续费吗?如何参与法币交易?在加密货币市场中,法币交易逐渐成为投资者多样化投资组合的一部分,法币交易又被称为现货交易,Bitget作为一家颇具声望的数字资产交易平台,提供了法币交易服务、合约交易、杠杆交易等多种交易产品,专业实力

-

-

实时快讯

-

2023-12-30usdt从哪买,Bitget交易平台如何交易usdt币

-

2023-12-30usdt币怎么购买?泰达币从什么平台购买安全

-

2023-12-30Bitget钱包怎么用,泰达币从Bitget买安全吗

-

2023-12-30Bitget平台usdt怎么交易的?这里全都告诉你

-

2023-12-30usdt钱包怎么用?下载Bitget APP

-

2023-12-30Bitget可信吗?Bitget交易所如何购买门罗币

-

2023-12-30USDC怎么参与?下载靠谱的BG交易所

-

2023-12-30usdt从哪买?Bitget交易所推荐