信用卡可提现金额度是什么意思(信用卡 可用取现额度)

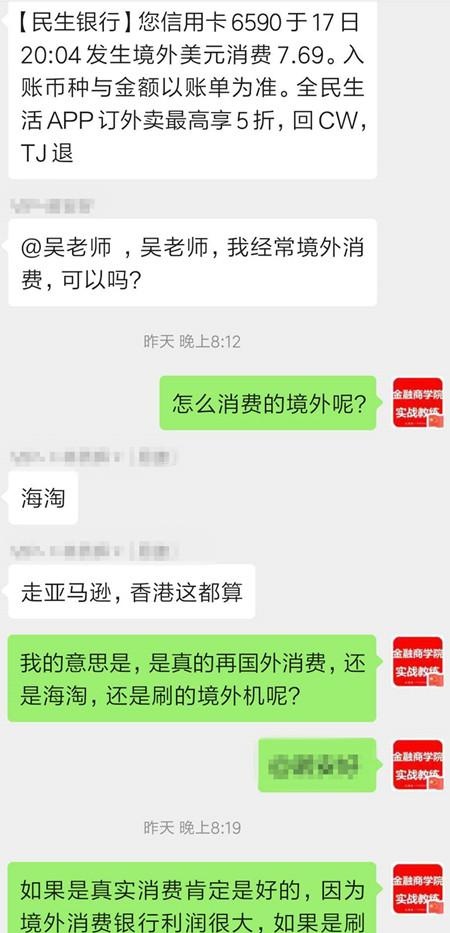

昨天在群里闲聊,有学员突然来了一句经常外币消费好不好?呵呵!毋庸置疑,如果是真实境外消费当然是“好”!而且好的不得了!

如果你玩卡肯定会经常听说一个观点:银行特喜欢境外消费,境外消费可以提高系统评分的,对信用卡提额有莫大的好处!甚至之前有利用境外消费去直接提临时额度的操作,银行也乐此不彼的做境外消费返现的活动,有时候返现比例甚至高达20%!

但是,why?...为啥境外消费这么香?这么多人吹捧?我猜很多人只知其然而不知其所以然!所以,借这个话题,今天详解下境外消费的逻辑!

讲这些前先搞清楚一个名词:卡组织。

把他搞清楚,是你研究支付和境外消费的一个基础。

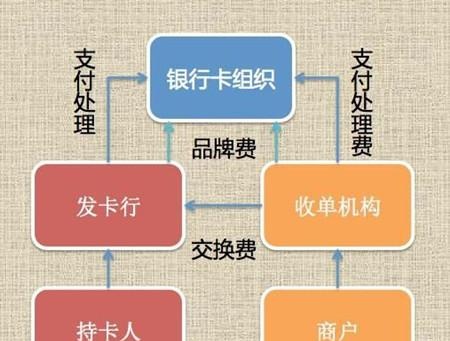

卡组织全称银行卡转接清算机构(又称信用卡组织/银行卡组织)。简单说,卡种组织就是完成支付、清算、结算的一个组织。即是一个资金流通通道,也负责清算出你们双方交易的一些资金数据并转换好(个人理解,可能不准确)。

国际上有六大卡组织,分别是威士国际组织(VISA International)及万事达卡国际组织(MasterCard International)、美国运通国际股份有限公司(American Express)、中国银联股份有限公司(China UnionPay Co.,Ltd.)、JCB日本国际信用卡公司(JCB)、大来信用卡有限公司(Diners Club)。

国内我们接触比较的多是银联(UnionPay)、VISA(后面简称V)、MasterCard-万事达(后面简称M),还有美国运通(AMEX)。你观察自己的银行卡和信用卡的时候,常会看到卡上银联标志、VISA、MasterCard(万事达)标准等!有的银行卡有一个卡组织标准,也有2个甚至更多。当你刷卡消费时你要选择使用其中一个卡组织进行资金的清算结算。银联是以人民币做结算单位的,VISA、MasterCard是以美元做结算单位的。

拿银联(UnionPay)举个简单的例子:

在银联没有出现之前2家银行之间都是不能进行跨行交易的,更不用说去国外消费了。你工行的卡只能刷工行的POS,你工行的卡只能在工行的ATM取现(内部清算)。卡组织出现后,你工行的卡就可以去建行的ATM取钱,可以去建行的POS机刷卡(支付、跨行清算和结算),甚至你去到美国有银联标志的地方都可以刷卡消费或者ATM取钱!这时候你会发现我存到银行卡的是人民币,但我从国外有银联ATM机取出是美元!这就是卡组织的作用。提供资金通道,帮你做支付、清算和转换。你消费的钱要选择一个通道,从银行卡到商家手里,当然你用了卡组织的通道是要出过路费,这部分钱有个人承担的,也有商家承担的。

搞清楚这个概念之后我们再来看看银行为什么需要境外消费,或者说银行为什么喜欢境外消费,他的逻辑在哪里?简单分析。

1、境外高额的刷卡手续费(利润)

境内刷卡0.6%的手续费,需要发卡行、收单行、卡组织等多家来瓜分,落到发卡行手里的几乎只有0.3%上下,同时还有一些0.38%的优惠商户,能分到的手续费更少,而境外交易起步1.25%的手续费,AMEX(美国运通)更可以到4%+,银行在交易中获利丰厚。

2、银行和卡组织之间的博弈

动不动10%以上的高返现活动,你不觉得奇怪吗?有活动当然是让你多去这样刷卡消费,但这么高的返现力度,银行利润覆盖的了吗?这个其实你不用担心了,其实返现的很大部分是卡组织在出(卡组织这个稳赚不赔的机构赚了大量的过路费),这些返现主要卡组织(银联、V、M)给银行做活动提供的补贴,倒贴钱培养你的用卡习惯。银行补贴不了多少钱,并且银行还可以从其他地方找回这些利润。

在银行和卡组织合作中,V/M每年对其都有刷卡量和发卡量要求,否则银行就要被“罚款” ,所以银行做了很多活动让大家去境外消费和使用该卡组织(银联、V/M)通道。

还有一个问题不知道你发现没有,如果你使用支付宝微信不算境外。就算你出境,在境外用支付宝微信支付,但是银行这边是绝对不算境外消费的积分和返现的。因为你没有走卡组织的通道~!不能帮助完成任务啊!

3、货币转换的利润

你在其他国家消费了该国的货币,然而你还款是人民币或者美元,中间是存在这一个货币转换的过程,这里面的猫腻和利润其实很大。说一个简单的词你就懂了:“炒外汇”!货币兑换这块本身就可以作为一个课题讲了,所以~你们懂的!

4、获客和真实交易的角度

从获客的角度。持卡人能有境外消费记录,尤其是线下消费,按照逻辑和概率来讲一般资质会不错,是潜在的优质可营销客户。

从交易的真实性角度,国内“pos”现在确实有点泛滥,消费真实度比较低,而海外交易记录“造假”门槛较高,且造假成本高。一般情况下不会有大量虚假交易记录,客户的资质相对也良好。

所以从上面几点可以看出,境外消费的确是一个让银行稳赚不赔的买卖,银行当然会给这样有良好贡献的客户更高的额度以便更好的维护关系。说到这里你是不是清晰了!

最后我谈谈如何境外消费!

境外消费其实有2种方式:

1、境外线下刷卡消费

这个很好理解,飞到国外,去国外实体店,选择相应的卡组织通道消费。

其实还有一种不合规的方式,就是在国内找能刷境外的机,但我真的不建议,我也觉得确实没必要!这个里面水有点深,前几天群里老板还说自己卡被盗刷了600多美元,估计和之前用境外机有关。所以不建议大家去这样搞,刷卡费用贵不说,还不安全,即使你刷了也不一定就给你提额啊,实在没有必要!

2、境外线上网络消费。也就是我们常说的海淘。

你可以通过一些海淘的网站和APP实现,比如:亚马逊(美国)、ebay、亚马逊(日本)、云闪付、还有一些海淘APP作为中转实现等等。

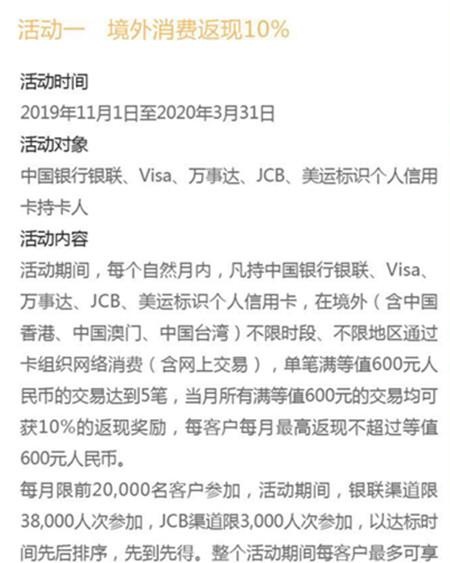

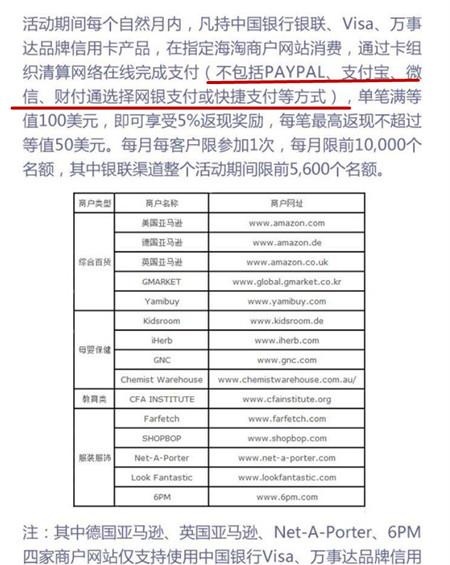

截个图举例,你们看看中行返现的合作网站:

境外消费很重要的一个标准:是否直接刷卡消费了外币!记住,一点要消费外币!

因为你消费了外币,才存在这货币的转换的过程,如果你买商品或者服务本身是使用人民币支付的,那不好意思,这个是不被银行认定为境外消费的!

比如一些海淘网站支持支付宝,你用支付宝绑定信用卡消费了,这种支付宝给你算境外了,因为支付宝已经帮你完成了这个货币转换了,但银行肯定不算!

其实讲到境外刷卡,里面真的还有存在很多的坑,什么DCC交易啊之类的,今天篇幅有限,我打算明天再整理一篇文章来说说这个问题!今天先说这么多,希望对你们有帮助!

相关内容

相关资讯

-

-

") 加密货币可以成为虚拟货币ma(加密货币和虚拟资产)

加密货币可以成为虚拟货币ma(加密货币和虚拟资产)据悉,Paytend的UnionCash万事达卡可以直接充值加密货币,可以在全球银行ATM机取出现金,经过测试,也可以在农业银行,工商银行取出现金,并且绑定支付宝微信消费

-

")

-

虚拟货币骗局传销案例

虚拟货币骗局传销案例经审讯,该3名犯罪嫌疑人均为陆川县人,此前多次碰头协商由陈某某摆摊卖药,其余团伙物色目标并劝说受害人至偏僻处购买药材,另一人则冒充“医院医生”对受害人“洗脑”,以“海星”“白果干”冒充名贵药材“五爪金

-

Bitget法币交易有手续费吗?如何参与法币交易?

在加密货币市场中,法币交易逐渐成为投资者多样化投资组合的一部分,法币交易又被称为现货交易,Bitget作为一家颇具声望的数字资产交易平台,提供了法币交易服务、合约交易、杠杆交易等多种交易产品,专业实力

-

-

实时快讯

-

2023-12-30usdt从哪买,Bitget交易平台如何交易usdt币

-

2023-12-30usdt币怎么购买?泰达币从什么平台购买安全

-

2023-12-30Bitget钱包怎么用,泰达币从Bitget买安全吗

-

2023-12-30Bitget平台usdt怎么交易的?这里全都告诉你

-

2023-12-30usdt钱包怎么用?下载Bitget APP

-

2023-12-30Bitget可信吗?Bitget交易所如何购买门罗币

-

2023-12-30USDC怎么参与?下载靠谱的BG交易所

-

2023-12-30usdt从哪买?Bitget交易所推荐