只要有社保就能办贷款吗(只要有社保就能办贷款吗知乎)

阅读本文之前,先点击上方“责无旁贷书生”关注,这样您就可以继续免费收到最新文章了,感谢您的关注!

很多人不知道在宁波贷款该如何办理,今天小迈就来和大家分享一下你不知道的贷款冷知识。

清楚自己的资信条件可以办理什么贷款

比如我们最常见的信用贷款就有:公积金、社保、车主贷、税贷、打卡工资、按揭房(全款房)商业保险等要求都是我们常见的信用贷款,你得满足他们的条件才能办理银行的贷款,譬如:征信资质等。

当然,信用贷款单单只有征信好也是不太行的,办理贷款的提前就是你得有符合银行条件才能办理。

其中选择产品的顺序:公积金>打卡工资>按揭房>社保>车>保单。

信用贷款一般单笔额度最高50万,年限1-3年等额本息,1年期先息后本(个别信用贷款可以做到5年等额本息)。

摸清贷款“门路”

基本在宁波办理贷款都离不开贷款中介的“助贷”,如果你想省事,高效率办理贷款,中介“助贷”的套路一定要摸清楚。毕竟没有不想挣钱的公司老板和员工,都会通过一些套路尽可能的多收取一些费用。

小迈在这里提醒各位:一定要选择正规的中介“助贷”,中介“助贷”收费是有标准的,也是有法律规定的。只要不在收费标准范围内,无论是高了还是低了我们都要警惕,天下不会掉“馅饼”。

砍头息

砍头息是最常见的套路之一,指的是高利贷或地下钱庄,给借款者放贷时先从本金里面扣除一部分钱,这部分钱称之为“砍头息”。

把银行利息给你报高,说是银行要提前收一部分利息,比如:5厘贷款利息给你说7厘,一次性收取贷款年限每月2厘的利息,别小看这2厘,10万每个月200的利息,把贷款年限算下来又是一笔大费用了。

银行保费、风险保证金

保费、和风险保证金差不多是一个意思,只是说法不一样。

保证金是指用于核算存入银行等金融机构各种保证金性质的存款。

风险保证金是指P2P网贷平台建立一个资金账户,当借款出现逾期或者违约时,平台将会动用账户里的自有资金来进行垫付,从而达到保护投资人的目的。

对于平台来说,风险保证金模式的整体操作比较简单,所需条件也较低。

当平台上的投资项目发生逾期时,平台会根据风险保证金的使用规则,在项目逾期一定时间后,由平台从风险保证金账户中取出资金为投资人进行本金或者本息垫付。

风险保证金都是由平台首先设立一个风险保证金账户,并拿出平台自身的部分资金作为风险保证金的启动资金,然后在每笔借款成功时,平台从收取的费用中提取一定比例的资金放入保障金账户中。

担保费

担保费是针对征信不好的客户。是指担保公司为客户提供担保证明时需要收取的费用,并且担保费用并不固定,通常针对不同的用户以及该用户的贷款种类需要支付的费用不同。说用公司或者他们找人给你保单,让客户出费用,并会说客户逾期他们也会有责任,从而大大的收一笔费用,其实跟他们半毛钱关系没有。银行产品几乎没有需要担保的产品,除了抵押贷款年纪太小或太大才会提供担保人。

通常无抵押贷款的担保费是最高的,因为无需借款人提供抵押物,仅凭信用担保,担保公司承担的风险较大,因此担保费更高。

担保费产生于借款,根据会计制度规范,对于借款费用的处理,属于经营期间不应计入相关资产价值的借款费用,借记应计入财务费用,贷记银行存款。购建或者生产符合资本化条件的资产达到预定可使用或者可销售状态后所发生的借款费用以及规定不能予以资本化的借款费用,计入财务费用。

银行成本

银行成本是存在的,比如有一些客户贷款不能让配偶家人知道,这个是需要银行去操作的,有时候会有成本,但是都不会太多,但是百分之90的贷款是没有成本的。

前期费用

没有任何一个贷款是需要先交钱的,有的话就是骗子。一般被收前期费用的客户几乎都是做不了贷款的,他们也想在你身上赚一笔,说是包装、担保之类的,然后贷款做不下来也是不会退的。

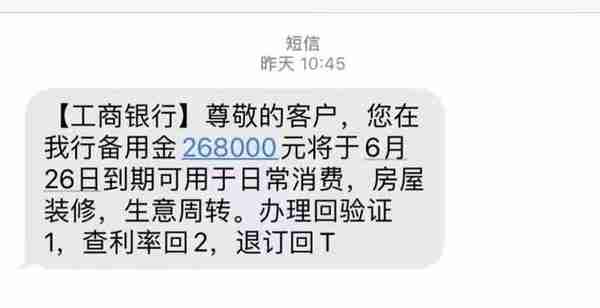

短信套路

这可能是近一年刚有的新套路,电销中介通过电话了解到你需要贷款的时候,一口确定你能贷多少W,手续费低的套路先邀约你上门办理。

在面谈中会给你施加压力,同时又会给你信心。 让你先交一笔手续费,并告诉你一个很长的放款周期,中途征信不能出现任何问题才能保证下款。

同时你能收到这样类似的短信。

小迈在这里提醒大家,千万不要信这种短信,不是中介用软件给你发的,就是那些网贷给你发的。

很多贷款小白就会信,而且这种情况最近很多人问我。

这种完全就是骗前期费用的套路,钱交了不下款,后期就算扯皮中介也能挑你征信哪哪出问题了导致没有下款!

希望大家擦亮自己的眼睛,找靠谱的人做靠谱的事!

如何正确选择适合的贷款?

这点也是要根据自身条件来选择的,你自身条件好,选择的还款方式就更多。

比如:上班的适合等额本息,月供还款。

做生意的适合先息后本,生意周转过度。

现在并不是所有的贷款产品利息都是抵押最低,有的信用贷款甚至比抵押贷款的利息还低,只是年限没有房屋抵押的长罢了。

公积金和税票贷这些最低可以做到月息1.75厘-年化3.7%......

怎么选择还是得看需要多少钱、自身条件、周转周期、收入来源等来选择适合自己的贷款产品。

信用贷:公积金和税票贷都有先息后本的产品,其它少数能有先息后本的贷款产品。

抵押贷:除车以外基本都有先息后本的产品,如果是想选择长年限贷款,就要办理经营性贷款,现在基本长年限的先息后本和等额本息都是经营贷,需要提供经营执照。

怎么选择还是得看需要多少资金、自身条件、周转周期、收入来源等来选择适合自己的贷款产品。

对征信有认知。

很多人以为没逾期就是征信没问题,这是真的吗?

答案当然是ON!

征信好烂不止是看贷款有没有逾期,其中包括:贷款查询次数(每申请一笔贷款不管过没有过都会上一次查询,循环使用网贷也是造成查询增加)、负债、网贷小贷等都是影响征信一些因素。

一般信用贷银行的要求:2个月征信查询小于5次,6个月查询小于9次。

当然银行对负债有也要求,收入要大于每月还款。简单来说就是收入要大于总负债平均每月还贷的金额,高于30%以上最好。

贷款查询只看贷款审批,不看贷后管理和担保查资格审查(个别银行不看信用卡审批)。

值得提一句,现在某银行的公积金信用贷甚至不看查询次数,只要能收入盖过负债就能做,利息还低。

但是信用贷款的年限相对较短,额度单笔最高50万,(税票除外)。

年限一般为1年期先息后本,3年期等额本息(个别银行可以做到5年期等额本息)。

虽然抵押贷款对征信没有像信用贷款那么苛刻,但是一样要看征信的,征信和自身条件决定能做的银行和利率。

我是小迈,一个解决贷款所有疑难的资产组合分析师。

如果你有任何贷款疑难可以留言或关注咨询小编,我会第一时间解答您的问题。

相关内容

相关资讯

-

-

") 加密货币可以成为虚拟货币ma(加密货币和虚拟资产)

加密货币可以成为虚拟货币ma(加密货币和虚拟资产)据悉,Paytend的UnionCash万事达卡可以直接充值加密货币,可以在全球银行ATM机取出现金,经过测试,也可以在农业银行,工商银行取出现金,并且绑定支付宝微信消费

-

")

-

虚拟货币骗局传销案例

虚拟货币骗局传销案例经审讯,该3名犯罪嫌疑人均为陆川县人,此前多次碰头协商由陈某某摆摊卖药,其余团伙物色目标并劝说受害人至偏僻处购买药材,另一人则冒充“医院医生”对受害人“洗脑”,以“海星”“白果干”冒充名贵药材“五爪金

-

Bitget法币交易有手续费吗?如何参与法币交易?

Bitget法币交易有手续费吗?如何参与法币交易?在加密货币市场中,法币交易逐渐成为投资者多样化投资组合的一部分,法币交易又被称为现货交易,Bitget作为一家颇具声望的数字资产交易平台,提供了法币交易服务、合约交易、杠杆交易等多种交易产品,专业实力

-

-

实时快讯

-

2023-12-30usdt从哪买,Bitget交易平台如何交易usdt币

-

2023-12-30usdt币怎么购买?泰达币从什么平台购买安全

-

2023-12-30Bitget钱包怎么用,泰达币从Bitget买安全吗

-

2023-12-30Bitget平台usdt怎么交易的?这里全都告诉你

-

2023-12-30usdt钱包怎么用?下载Bitget APP

-

2023-12-30Bitget可信吗?Bitget交易所如何购买门罗币

-

2023-12-30USDC怎么参与?下载靠谱的BG交易所

-

2023-12-30usdt从哪买?Bitget交易所推荐