上海紫华包装有限公司昆明分公司(上海紫华薄膜科技)

(报告出品方/作者:天风证券)

1. 饮料包装业务为核心,锂电铝塑膜有望成为新业绩增长点

1.1. 公司简介:饮料包装业务为核心,“饮料包装+软包与新材料+商贸物流” 三位一体

公司成立于 1988 年,1999 年在上海证券交易所挂牌上市。公司始终致力于研究和发展具 有环保概念的都市创新材料产业,现已逐步发展成饮料包装、软包与新材料、商贸物流三 位一体的产品与服务供应商。几十年来,公司一直是可口可乐、百事可乐、统一、达能、 强生、百胜、雀巢、联合利华等众多国内外知名企业的优秀供应商,新开发喜茶、东鹏饮 料等客户,与部分客户达成策略合作联盟关系。紫江企业旗下拥有 100 多家控参股公司, 生产基地遍及全国 20 多个区域。公司蝉联上海包装企业 50 强榜首和中国印刷企业 100 强 前列。“紫江企业”、“紫泉”、“紫丹”、“紫日”、“紫江喷铝”等是上海市著名商标。

公司子公司上海紫江新材料科技股份有限公司是第二批“专精特新”企业,上海紫东尼龙 材料科技有限公司是第三批“专精特新”企业。公司形成以包装业务为核心,快速消费品 商贸业务、进出口贸易、房地产和创投业务为辅的产业布局。制造业领域,公司主营生产 和销售各种 PET 瓶与瓶坯、PP 防盗盖、皇冠盖、塑料标签、喷铝纸及纸板、BOPA 薄膜、 工业用塑胶容器、镁及其它新型材料,在生产规模、技术水平、质量水平、销售收入、经 济效益方面均处于国内同行业领先地位;新技术材料领域,公司开发出锂电池铝塑膜等高 科技产品;地产领域,公司控股子公司上海紫都佘山房产有限公司开发的“紫都上海晶园” 位于上海唯一的国家 4A 级度假区——上海佘山国家旅游度假区核心区域内。“紫都上海晶 园”共有建设用地面积 1300 亩,分四期开发。

1.2. 公司发展历程:包装业务稳健发展,薄膜业务 2010 年转型工业用膜

包装业务稳健发展,薄膜业务 2010 年转型工业用膜,铝塑膜为研发重点。1989 年,“上 海紫江(集团)公司”成立,引进包装流水线顺利投产运行,实现利润超过 1000 万元;1990 年,公司获得第一张百事可乐 1.25 升聚脂瓶供应商认证证书;1999 年,紫江集团控 股的紫江企业在上海证券交易所挂牌;2004 年,公司整合薄膜业务,组建薄膜基材事业部; 2005 年,公司成为中国第一批股权分置改革试点公司;2006 年,公司薄膜基材事业部由 于市场产能供大于求等因素影响,尚处于亏损阶段;2009 年,薄膜业务亏损大幅减少;2010 年,薄膜市场复苏,薄膜 业务扭亏为盈,同时公司向工业用薄膜转型,研发锂电池铝塑膜等新能源材料;2011 年, 公司研发出具有自主知识产权的锂离子电池用铝塑膜并已销售;2013 年,公司的锂离子电 池用铝塑膜已通过了国内部分大型锂电池厂商认证,并且“PET 基温控智能节能贴膜”研 发取得重大突破;2017 年,公司推进干法铝塑膜项目,同年紫江铝塑膜目前已有多家客户 进入批试阶段,其中已有部分客户进行了小批量采购,实现产销 690 万平方米,此外,公 司自主研发的 E91 黑色铝塑膜继日本 DNP 之后成为全球少数供应商之一;2021 年,紫江 新材料马鞍山 180 万平方米及上海 600 万平方米铝塑膜新生产基地项目将逐步进入投产阶 段。

1.3. 财务分析:包装业务利润稳定,铝塑膜有望成为业绩增长点

包装业务利润稳定,铝塑膜有望成为业绩增长点。2001-2007 年,公司营业收入实现稳 健增长,从 2001 年的 11.39 亿元增长至 2007 年的 49.69 亿元,CAGR 为 27.83%; 归母净利润方面,2003 以来,国际原油价格持续上升,因此,公司主要原材料 PET 聚酯切片价格不断上涨,公司利润端承压;2011 年,公司通过调整产 品结构、培养中小客户及新市场、新产品,营业收入达到 82.28 亿元,同比增速 28%;2012 年,公司受毛利减少、财务费用增加以及投资收益减少影响,同年归母净利润有所下降; 2017 年,归母净利润同比增长 148%,主要因为公司转让所持有的上海威尔泰工业自动化 股份有限公司 12.11%股份获得较多投资收益。

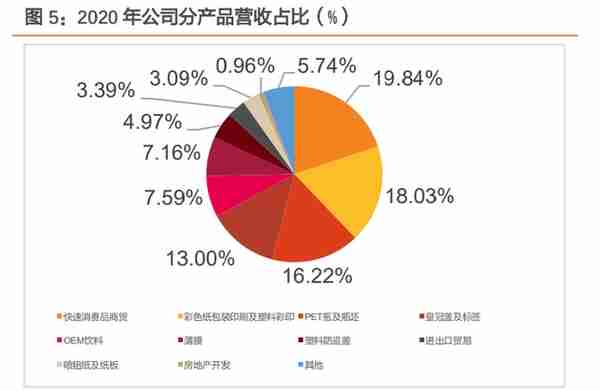

快速消费品商贸、彩色纸包装印刷、PET 瓶及瓶坯和皇冠瓶及标签为前四大主营业务,2020 年营收占比共计 67.09%。饮料包装方面,公司延伸传统饮料包装至酱油瓶、乳坯和洗手液 项目,开拓新客户、新市场,巩固战略合作伙伴关系;纸包装方面,公司研发的纸塑结合环保餐盒已实现小批量供应,21H1 因 为纸张涨价和增加研发投入,利润端稍受影响,未来将上调部分产品的售价;上海紫江彩 印包装不断开发新产品,如无溶剂复合、新型直线易撕包装等;上海紫东尼龙材料改善产 品结构,提高高端尼龙膜海外销量,销售和利润增长较快。

PET 瓶及瓶坯和彩色纸包装印刷及塑料彩印为公司两大主要利润来源,薄膜及 OEM 饮料 毛利率较高。2018-2020 年公司 PET 瓶及瓶坯毛利分别为 3.66 亿元、3.97 亿元和 3.86 亿 元,彩色纸包装印刷及塑料彩印毛利分别为 3.22 亿元、3.44 亿元和 3.40 亿元,近几年利 润收入较为稳定;2018-2020 年公司 PET 瓶及瓶坯毛利率分别为 24.09%、26.26%和 28.27%, 彩色纸包装印刷及塑料彩印毛利率分别为 23.35%、24.14%和 22.43%。

2. PET 瓶行业格局稳定,饮料包装现金牛业务利润稳定

2.1. 公司共有饮料包装、软包及新材料、商贸物流和地产业控股企业四大产 业集群

公司共有饮料包装、软包及新材料、商贸物流和地产业控股企业四大产业集群。

饮料包装产业集群方面,公司一方面采取“巩固传统战略客户和中小客户市场份额” 的策略,容器包装事业部石家庄可乐瓶胚二期扩产、山东可乐厂内瓶坯项目顺利达成, 在中粮、太古可口可乐系统实现业务增长,并首次为中粮可乐的自有注塑机提供托管服务;另一方面,公司开拓以元气森林为代表的新兴饮料客户群体,迎来了新的增长点。2020 年疫情期间,公司保障以蓝月亮洗手液为代表的日化清洁产品供应,与联合利华达成了洗洁精瓶坯供应合作,进一步提升日化产品市场份额。乳品领域方面, 公司与蒙牛等乳品企业达成合作;调味品包装方面,千禾二期连线顺利投产,三期连 线项目正在规划。此外,瓶盖标签高端产品占比持续增高,并首次实现了产品出口, 迈出了国际销售的“第一步”。

软包与新材料产业集群方面,公司扩大医疗板块市场,紫华企业加大传统产品附加值, 2020 年期间 3 条透气膜生产线全部服务防疫物资,并借此契机取得了医疗战略客户, 全年销售额增长率达 67%;紫江新材料 2020 上半年捕捉电子烟行业市场需求,取得订单,大幅提升同类产品质量,2020 下半年受益于锂电池市场复苏,抓住储能和两轮动力软包电池需求增长的机会,头部客户迅速放量增长,市场份额呈现跨越式提升, 2020年全年销量同比增长37%;紫江喷铝2020年实现安徽中烟和江西中烟新品销售, 助力云南中烟红塔山大经典包装升级,成为独家纸张供应商,并继续推进镭射技术在食品、化妆品等产品方面的运营;纸包装事业部培育麦当劳、乐高和亿滋 3 家战略客 户,2020 年新客户同比增长 21%,在重点开发的纸杯、纸袋、化妆品领域,开拓了 TST、花西子等优质新客户。

商贸业务方面,通过深化品牌信誉、数据引导运营、合作模式多样化等策略,创造高 附加值路径,散称业务突破了以往的“瓶颈”,实现了新的利润增长点。

2.2. 饮料包装营收受益下游软饮料行业,毛利率受原油价格影响

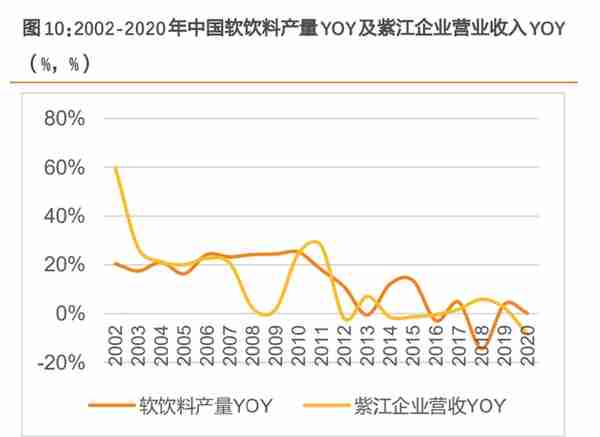

公司营收同比增速与下游软饮料产量增速呈现较高的相关性。中国软饮料产量由 2000 年的 1459.63 万吨增长至 2010 年的 9786.66 万吨,CAGR 高达 20.96%,公司 受益于下游行业扩容,营业收入亦保持较高速增长。自从 2016 年以来,中国软饮料产量 趋于稳定,公司营业收入亦趋于稳定。

3.1.2. 软包电池出货量带动铝塑膜增长

3. 紫江新材料铝塑膜 2020 年实现全领域应用,铝塑膜正处于国产替代前夜

3.1. 2020 年全球软包锂电池出货量占比提升至 55.83%,带动铝塑膜行业增 长

3.1.1. 软包电池优势明显,2020 年全球软包锂电池出货量占比提升至 55.83%

根据产品形态不同,锂离子电池可以分为圆柱形、方形和软包电池三类。

1)圆柱形锂离子电池:采用相当成熟的卷绕工艺,自动化程度高,产品品质稳定,成本 相对较低。此类电池在日本、韩国较为流行,我国也有相当规模的公司生产圆柱形锂离子 电池。其中,最早的圆柱形锂离子电池是由日本 SONY 公司于 1992 年发明的 18650 锂离 子电池,因为 18650 圆柱形锂离子电池的历史相当悠久,所以市场的普及率非常高;

2)方形电池:国内普及率很高,因为方形电池结构较为简单,不像圆柱电池采用强度较 高的不锈钢作为壳体及具有防爆安全阀的等附件,所以整体附件重量要轻,相对能量密度 较高,所以国内动力锂电池厂商多采用电池能量密度较高的铝壳方形电池。但由于方形锂 离子电池可以根据产品的尺寸进行定制化生产,所以市场上有成千上万种型号,而正因为 型号太多,工艺很难统一;

3)软包锂离子电池:软包锂离子电池是液态锂离子电池套上一层聚合物外壳,与其他电 池最大的不同之处在于软包装材料(铝塑复合膜),这也是软包锂离子电池中最关键、技 术难度最高的材料。软包装材料通常分为三层,即外阻层(一般为尼龙 BOPA 或 PET 构成 的外层保护层)、阻透层(中间层铝箔)和内层(多功能高阻隔层)。

软包电池优势明显,2020 年全球软包锂电池出货量占比提升至 55.83%。总体来看,锂离 子电池一直存在路线之争,从正极材料分类来看,目前三元趋势已较为明确,从外形分类 来看,方形、圆柱和软包并存。据利元亨招股说明书,2012 年至 2019 年,软包电池在全 球消费锂电池出货量占比从 23.93%逐渐上升至 53.68%,2019 年软包电池出货量首次超过 其他两类消费锂电池(圆柱和方形铝壳电池)的总出货量,2020 年软包电池在全球消费锂 电池出货量占比进一步上升至 55.83%。其中,软包电池在 3C 智能数码产品领域已获得成 功,渗透率已经超过 70%。

3.1.2. 软包电池出货量带动铝塑膜增长

软包电池出货量带动铝塑膜增长。2020 年全球软包锂离子电池出货量 107.7GWh,同比增 长 28.1%。软包锂离子电池的主要增长动力来自于:(1)以 LG 化学、AESC 和 SKI 等为代 表的软包动力电池企业 2020 年出货量快速增长;(2)在小型电池领域,尤其是在 3C 领域, 软包电池的渗透率快速提升,且部分软包产品已经逐步在电动自行车、电动工具等小动力 领域展开应用;(3)储能电池领域,以 LG 化学为代表的公司出货量增长也非常明显。铝 塑膜方面,据 EV Tank 数据,2020 年全球铝塑膜出货量达到 2.4 亿平米,同比增长 23.7%, 按照 2020 年平均市场价格 22 元/平米计算,整体市场规模达到 52.8 亿元。

3.2. 铝塑膜在技术、工艺和客户方面均存在进入壁垒,其应用顺应下游动力电池轻量化、高能量密度行业趋势

3.2.1. 铝塑膜是软包电池的核心材料,技术、工艺和客户方面均存在进入壁垒

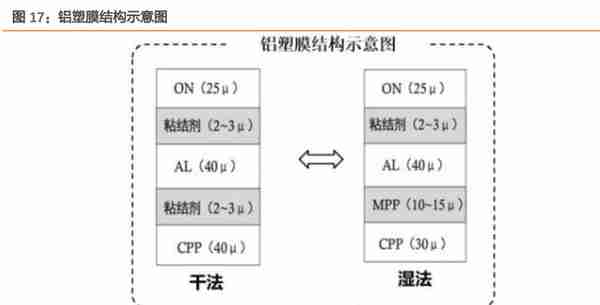

铝塑膜是软包锂电池的核心材料,关键技术是高阻隔性。锂离子电池用铝塑膜,是软包锂离子电池电芯封装的关键材料,对锂离子电池内部材料起着保护作用。 铝塑膜由外层尼龙层(ON 层)、中间铝箔层(AL 层)、内层热封层(CPP 或 PP)构成的复 合材料,层与层之间通过胶黏剂进行压合粘结,其中外层尼龙层(ON 层)通常由尼龙或 者 PET 组成,用于保护中间铝箔不被划伤,减少碰撞等外部因素对电池的损伤;中间铝箔 层(AL 层)通常由铝箔组成,用于防止氧气、水分侵入;内层热封层(CPP 或 PP)通常由流延聚丙烯改性而成,起封口粘接的作用。因与电池的内部材料直接连在一起,所以电解液会浸润到铝塑膜的内层,故要求铝塑膜必须满足极高的阻隔性、良好的热封性能、良好的延展性、柔韧性和机械强度等性能指标。另外,还要求软包材料能够抵挡有机电解液溶剂的溶胀、溶解、吸收的同时还要保证对氧、水分的严格阻隔。

铝塑膜技术难度高,技术、工艺和客户方面均存在进入壁垒。铝塑膜属于技术密集型行业, 技术难度超过隔膜、正极、负极、电解液,是锂电子电池材料领域技术难度较高的环节, 质量要求极高。技术壁垒方面,铝塑膜产品需要具备耐电解液、水氧阻隔性、冷冲压成型性、耐穿刺、高热封强度、电性能影响小等一系列性能要求,远高出一般工业领域的标准; 生产能力和工艺要求方面,生产制造主要采用全自动生产线,生产企业需要较长时间的生 产和工艺经验积累,才能在铝塑膜产品的大规模生产过程中保持良好的产品性能,并实现 产品品质的一致性;客户壁垒方面,铝塑膜生产企业需要经过下游客户的筛选、测试和认 证等程序后,才可以最终获得供应商资格及采购订单。

3.2.2. 铝塑膜应用顺应下游动力电池轻量化、高能量密度行业趋势

153μm 铝塑膜应用于动力锂电池,顺应下游动力电池轻量化、高能量密度行业趋势。目前市场上常规铝塑膜的厚度一般分为 88μm、113μm、153μm 三档,其中 86μm 和 113 μm 两档用于消费类电子产品,153μm 用于新能源车动力锂电池和工业储能领域。铝塑 膜行业的发展需要顺应下游锂离子电池的发展趋势,锂离子电池未来的发展方向主要表现 在:①小型化、薄型化,从而满足消费类电子产品的需求;②大容量、大功率充放电,从 而满足应用于动力、储能领域。前者要求铝塑膜在保证水、氧等阻隔性的同时向轻薄、柔 韧性方向发展,后者要求铝塑膜具有更高机械强度、更高阻隔性及更长使用寿命。

3.3. 铝塑膜竞争格局:国产铝塑膜开始进入国产替代

3.3.1. 国产铝塑膜行业处于国产替代起步阶段,日本企业目前处于垄断地位

国产铝塑膜行业处于国产替代起步阶段,日本企业目前垄断全球铝塑膜市场。由于铝塑膜 生产工艺难度较高,大部分国产铝塑膜在耐电解液腐蚀性、冲深性能等方面不过关,因此目前全球及国内铝塑膜市场主要被日本 DNP 印刷、日本昭和电工等少数日本企业所垄断。 中国企业新纶科技在收购日本 T&T 的基础上获得了全球市场份额第四名的位置,国内厂家市场占有率不到 10%,企业基本分布于长江三角洲、珠江三角洲地区, 行业区域性特征较为明显。

3.3.2. 铝塑膜企业的主营均为膜类或印刷类业务

铝塑膜企业的主营均为膜类或印刷类业务。国外铝塑膜行业的主要玩家是大日本印刷株式 会社(DNP)、昭和电工株式会社等,国内主要有紫江新材料、新纶科技等公司,市场上 动力类铝塑膜目前仅有大日本印刷、昭和电工、新纶科技及紫江新材料量产。

3.4. 铝塑膜正处于国产替代前夜,国产铝塑膜技术取得突破

国内企业铝塑膜技术取得突破,降本依旧是锂电池厂商的重要任务,铝塑膜有望凭借性价比优势实现国产替代。铝塑膜是目前锂离子电池材料领域技术难度最高的环节之一,技术 难度超过锂电池的隔膜、正极、负极、电解液等,因此铝塑膜也成为锂电池材料中最后尚 未完成国产化的领域。近年来,随着铝塑膜国产替代需求日益增大,越来越多的国内企业 开始着手布局铝塑膜行业,部分国产铝塑膜的性能和可靠性也已经达到与进口产 品相当的水平,实现了批量生产。虽然国内下游软包锂电池厂商由于在大批量导入国产铝 塑膜方面尚缺乏足够的安全验证和数据分析等原因,但未来在补贴退坡和市场竞争加剧等 压力下,降本依旧是锂电池厂商持续面临的重要任务。随着未来国产铝塑膜技术的不断成 熟,下游企业对国产铝塑膜信心的日益增强,国产铝塑膜产品有望凭借其性价比优势逐步 提高市场占有率,进而实现进口替代。

3.5. 紫江铝塑膜 21H1 销量增长 88%,动力铝塑膜占 48%,利润率 17.3%国 内领先

3.5.1. 动力铝塑膜占比提升至 48%,收入利润创新高,盈利能力行业领先

动力类铝塑膜产品占比提升至 48%,上海紫竹项目完成主题框架建造,马鞍山项目预计 21 年 Q4 投产。紫江新材料从事新能源电池功能性材料的研发、制造和销售,2004 年开始研 究生产铝塑膜的技术工艺,经过十余年积累形成了紫江铝塑膜的专有技术,成为国内最早 研发铝塑膜工艺并具备量产能力的企业。紫江企业持有紫江新材料 63%股权,公司决定将 紫江新材料拆分上市,分拆完成后仍将维持公司对紫江新材料的控股权。公司 2021H1 铝 塑膜实现收入 1.67 亿元,铝塑膜销量 1045 万平米,同比+88%,其中动力铝塑膜销量 509 万平米,同比+310%,动力类产品占比上升至 48%。数码市场方面,进一步巩固中低端市 场份额,同时导入中高端客户,目前同数码类前十大电池厂中一半以上客户已实现持续批 量合作;动力市场方面,新产能上海紫竹项目前已经完成主体框架建造,马鞍山项目前期 工作已经基本就绪,预计于今年四季度可正式投产。

紫江新材料铝塑膜盈利能力逐步提高,在行业内处于领先地位。紫江新材料 2016-2020 年 及 2021H1 营业收入分别为 0.68 亿元、1.38 亿元、1.64 亿元、1.70 亿元、2.32 亿元和 1.85亿元,净利润分别为-426.85 万元、1696.72 万元、2916.04 万元、3005.22 万元、4362.14 万元和 3190.21 万元;净利率持续提升,2016-2020 年及 2021H1 净利率分别为-6.30%、 12.34%、17.83%、17.64%、18.82%和 17.25%,紫江新材料铝塑膜盈利能力位于行业领先水平。

3.5.2. 紫江新材料铝塑膜产品迭代升级,2020 年实现全领域应用

紫江新材料铝塑膜产品迭代升级,2020 年实现全领域应用。2004 年紫江新材料建立研发 团队,历经 13 年,公司成功研发第四代铝塑膜,实现批量生产和销售,与国内知名锂电 企业合作,并添加进环保工艺;2020 年,紫江新材料生产的铝塑膜适应时代进步和技术改 革,做到全领域应用。

紫江新材料占地面积 10 万平方米,建筑面积 18000 多平方米,具备 10 万级洁净车间 1 万 多平方米,拥有复合、涂布和分切等具有国际领先水平的生产线,主要从事锂离子电池用 铝塑膜等产品的研发、生产与销售。紫江生产的 A88、B113、T113、E91(黑)、C153、D153、 D158 等型号的铝塑膜产品,从 2010 年起陆续得到国内外诸多知名锂电池企业的认可并实 现批量供货,性能指标达到国际先进水平,广泛应用于数码、动力、两轮车、储能等软包 锂电池产品上,品质稳定性已经过市场长期验证。

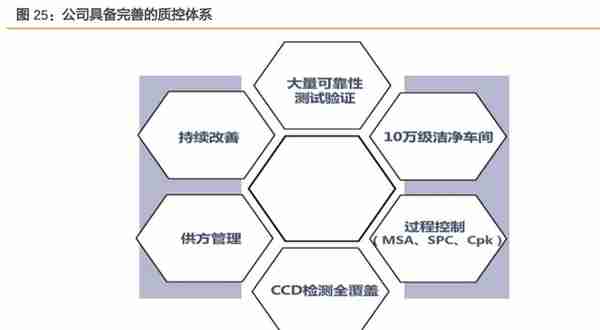

公司为了保证原材料不会影响产品质量,所有产品都经过了大量可靠性测试验证,确保产 品实际质量与理论质量相符;拥有 100000 级洁净车间为产品服务,确保产品不会在生产 期间被污染;拥有一支经过严格专业训练、管理经验丰富的品控队伍,为制造高品质的产 品提供了可靠保证;质检控中心拥有检测仪器二十余台,二十四小时全程监控生产过程, 确保产品质量稳定均一。

4. 盈利预测

核心假设(除铝塑膜业务外):

收入端:公司主业饮料包装业务与下游软饮料相关性较高,2016 年以来,中国软饮 料产量趋于稳定,假设 2021-2023E PET 瓶及瓶坯业务营业收入增速分别为 18%/15%/15%,皇冠盖及标签业务营业收入增速分别为 18%/10%/10%;彩色纸包装印 刷营业收入增速分别为 8%/8%/8%;

利润端:未来传统业务经营稳定,基于规模效应和生产成本控制毛利率呈现稳中微升趋势,因此假设 2021-2023E 公司毛利率分别为 21.5%/21.8%/22.0%。

核心假设(铝塑膜业务):

软包电池出货量带动铝塑膜放量增长,公司有望受益于铝塑膜国产替代。马鞍山和上海新 产能逐渐释放,动力铝塑膜占比持续提升,紫江新材料 20年和21H1净利率分别达到18.82% 和 17.25%,处于行业领先水平,产能和结构优化未来继续带动铝塑膜业务板块量价齐升。

铝塑膜出货量:假设 2021-2023E 铝塑膜出货量分别为 2200 万平米、5000 万平米和 10000 万平米;

铝塑膜价格:假设 2021-2023E 铝塑膜价格分别为 16 元/平、16.5 元/平和 17.0 元/平;

铝塑膜利润率:假设 2021-2023E 铝塑膜净利率分别为 18.0%、18.5%和 18.5%。

传统包装类业务 21-23 年预计收入分别为 93.58 亿元/101.36 亿元/110.10 亿元,考虑 2020 年疫情因素给予社保免除等特殊情况,预计 21-23 年归母净利润分别为 6.2 亿元 /7.1 亿元/7.9 亿元,同比增长 16%/14%/11%。

铝塑膜业务 21-23 年预计收入分别为 3.5 亿元/8.3 亿元/17.0 亿元,净利润分别为 0.63 亿元/1.53 亿元/3.15 亿元,同比增长 45%/141%/106%,考虑公司持有紫江新材料 63% 股权,权益利润分别为 0.40 亿元/0.96 亿元/1.98 亿元。

综上所述,预计 21-23 年营业收入 97.1 亿元/109.7 亿元/127.1 亿元,归母净利润 6.6 亿 元/8.1 亿元/9.9 亿元。

5. 风险提示

原材料价格变动的风险:塑料包装的大部分原材料都是石油加工的下游产品,近年来 国际市场原油价格的波动,导致 原材料价格也随之发生变化。原材料价格的大幅波 动增加了企业成本控制的难度,对公司成本控制和议价能力提出了更高的要求。对策: 第一,公司密切跟踪国际原油价格变化以把握原材料价格走势,利用原材料季节性供 求关系变化,及时调整库存策略与数量;采取公开询价、集中采购等措施,降低原材 料价格风险;第二,通过采用来料加工,收取加工费等不同的生产方式,减少原料价 格波动的影响;第三,进行技术升级,降低产品原材料耗用量。

铝塑膜业务未来扩产及销售不及预期:公司在进行新产品新市场推广的过程中,将面 对新产品市场的激烈竞争,新市场开拓能否成功具有一定的风险。对策:公司将对新产品的市场进行充分调研和论证,结合子公司实际的设备、产能、技术情况和新产品的区域市场情况,合理布局,优化配置。通过技术创新,提升新产品在市场的竞争能 力。此外,公司将在非洲市场采取合作共赢、分阶段投入的方式来规避风险。

紫江新材料上市不及预期:本次分拆尚需满足多项条件方可实施,包括但不限于取得 公司及紫江新材料股东大会对本次分拆方案正式批准、履行深交所和中国证监会相 应程序等。

股价曾发生异动风险:公司股价曾经发生较大幅度波动。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库官网】。「链接」

相关内容

相关资讯

-

-

") 加密货币可以成为虚拟货币ma(加密货币和虚拟资产)

加密货币可以成为虚拟货币ma(加密货币和虚拟资产)据悉,Paytend的UnionCash万事达卡可以直接充值加密货币,可以在全球银行ATM机取出现金,经过测试,也可以在农业银行,工商银行取出现金,并且绑定支付宝微信消费

-

")

-

虚拟货币骗局传销案例

虚拟货币骗局传销案例经审讯,该3名犯罪嫌疑人均为陆川县人,此前多次碰头协商由陈某某摆摊卖药,其余团伙物色目标并劝说受害人至偏僻处购买药材,另一人则冒充“医院医生”对受害人“洗脑”,以“海星”“白果干”冒充名贵药材“五爪金

-

Bitget法币交易有手续费吗?如何参与法币交易?

Bitget法币交易有手续费吗?如何参与法币交易?在加密货币市场中,法币交易逐渐成为投资者多样化投资组合的一部分,法币交易又被称为现货交易,Bitget作为一家颇具声望的数字资产交易平台,提供了法币交易服务、合约交易、杠杆交易等多种交易产品,专业实力

-

-

实时快讯

-

2023-12-30usdt从哪买,Bitget交易平台如何交易usdt币

-

2023-12-30usdt币怎么购买?泰达币从什么平台购买安全

-

2023-12-30Bitget钱包怎么用,泰达币从Bitget买安全吗

-

2023-12-30Bitget平台usdt怎么交易的?这里全都告诉你

-

2023-12-30usdt钱包怎么用?下载Bitget APP

-

2023-12-30Bitget可信吗?Bitget交易所如何购买门罗币

-

2023-12-30USDC怎么参与?下载靠谱的BG交易所

-

2023-12-30usdt从哪买?Bitget交易所推荐