招商银行信用卡分利息怎么算(上海九院祛胎记挂什么科)

你是不是也经历过,信用卡中心的服务人员用甜美的嗓音告知你,您的这笔消费可以办理“免息分期”。当你兴冲冲的办理后发现,原本本金只欠1万元,一下子变到了1万3。觉得费用高了想取消,客服人员依然用甜美的嗓音告诉你,不可以取消,但是你可以选择提前还款。你还没来得及说话,她立刻追述,“提前还款仍旧要付清所有手续费哦”。读懂本文,避免掉入还不清欠款的陷阱当中。(本文为实操经验,极度适合收藏!如有同种经历,在评论区中发帖讨论)

陈女士搞不清楚为什么信用卡分期看上去那么便宜,实际上要贵那么多

信用卡24000元分12期,相当于借了“1分息”的贷款

一位来自广州的陈小姐,向戴律师咨询她信用卡使用过程中遇到的困惑。

我在工厂上班,今年老家父母房子装修,我刷信用卡购置了电器。总额24000元。建行客服给我打电话说分期很划算,一天只需2块钱。我觉得2块钱又不是大钱,很爽快地就答应了。但是收到账单后发现,我的欠款明明是24000元,账单却显示欠25728元。为什么分期本金越欠越多?

戴律师告诉陈小姐,金额没有错,确实本金会涨,因为分期后的手续费按照本金入账了。银行并没有计算错误,只是向你掩盖了一些事实,对你做了一些诱导,让你忽视真实成本而已。

你一定也遇到过同样的事情,每当用信用卡消费一笔较大的金额后,24小时之内就有银行的工作人员向你推销“分期服务”。在甜美嗓音的烘托下,你只需要一个肯定的回答,分期业务的办理就可瞬间完成。

当你带着“零利率、手续费仅需百分之零点几”这样的低息期望,等待着上月账单下发的时候,往往现实的情况会响亮地给你几个耳光。

你会发现,信用卡分期的成本并没有宣传中的“零利息、低手续费”那么美好。低成本仅仅是你心目中的一厢情愿,而动辄12%到24%的分期成本,总是会在账单下发的那一刹那,无情地击碎你所有的憧憬。

建设银行的账单分期广告

“零利息,低手续费”的信用卡分期业务竟然给银行带来“可观的收益”,存在明显的悖论

很多银行在营销的时候宣称“零利息、低手续费即可办理分期业务”。我们会立刻直观地认为,银行推出分期业务可能真的是为了造福于持卡人,赔本赚吆喝。

而反观银行披露的年度财务报表,信用卡分期业务体量已占据信用卡总授信额度的四成以上。并且,绝大多数银行均将信用卡分期业务置于首位。在整体的推动之下,部分银行的分期业务规模更是翻倍式增长。

业务的增长带来利润的大幅度提升,如今,信用卡分期业务带来的利润已经成为商业银行收入结构中占比最大的部分,已然成为银行信用卡业务中利润的增长点。

银行“零利息、低手续费”的业务,却成为银行利润的最大贡献者。戴律师不禁思考,这属于明显的悖论,因为持卡人无须支付利息,并且只缴纳较低手续费,如何能使银行的分期业务带来高收益?

诚然,戴律师相信,银行公开财报的数据一定不会错。那么相对而言,有问题的一定是“零利息、低手续费”这一点了。

在利息和费用上换“马甲”,一般人还真看不懂

银行所称分期手续费,实为利息,只是换了个“马甲”而已

银行向客户宣传时声称的“零利息,低手续费”可以理解为“不收取利息,只收取较低手续费”。那么,手续费属于利息还是费用一直都是持卡人与银行间的争议重点。

戴律师认为,银行发放信用卡后,持卡人通过透支信用卡使用资金。那么,持卡人将消费额度办理分期业务所产生的一切费用均依托于信用卡的授信额度。换句话说,银行通过提供贷款,从借款人的消费行为中获取报酬,所以该部分收入具有利息的性质。所以,从本质上来说,手续费即是利息。

银行将上述费用称为“手续费”而不是“利息”,也有其他的用意。

对于信用卡的市场推广方面,因为我国国民普遍难以接受“贷款消费”,因此,将利息转化为分期手续费更容易让人接受,有助于降低分期业务的市场拓展。

而对于商业银行而言,随着我国利率市场改革的逐步推进,非利息收入已经成为银行的重点考核指标。而将分期利息转化为手续费,可在使银行更易完成考核指标。

由此可知,所谓的分期手续费,实为利息,只是换了另外一种叫法而已。

信用卡分期的表面成本低,极具诱惑力

其实无论银行收取利息还是手续费,对于绝大多数信用卡持卡人而言,都并不太在乎。因为都是需要支出的成本,唯一要考虑的是多还是少,叫什么名字,属于哪个分类,并不在意。

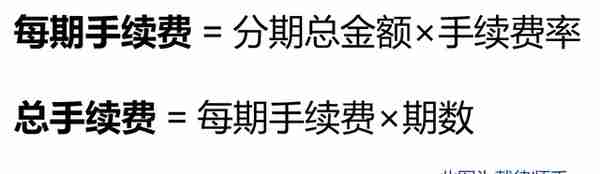

根据多家银行官网上对分期产品的描述,戴律师总结了以下公式,可计算出用户的分期业务成本。

按照银行的宣传来计算“表面成本”

我们根据上述公式,计算本文开始时陈小姐所提出的分期费用质疑。

戴律师从建设银行官网分期产品介绍中摘取以下账单分期每月手续费的标准,如下图。

建设银行账单分期每月手续费标准

以建设银行信用卡12期的账单分期计算,陈小姐信用卡透支了24000元,申请办理12期的账单分期。根据银行公示的分期产品费率表(如上图)计算,办理分期后,每期的分期手续费为144元(即:24000元×0.60%),因此每月应还的金额为2144元(分期本金2000元+分期手续费144元)。

在陈小姐心目当中,每月需要支付的144元分期手续费,即是办理24000元信用卡透支的成本。而进一步的因为144元手续费与24000元本金之间的巨大差异,使得陈小姐在感官上认为非常划算。

银行客服人员进一步说服陈小姐,告诉她每期0.6%,全年也无非是7.2%。如果不分期导致逾期,即使不算违约金,光利息就要18.25%。无论怎么比较,分期都是最好的选择。

戴律师想到陈小姐当时被分期所吸引的那一句广告:“分期1万元,每天只需2元成本”。而她想都没想就直接办理了,陈小姐和戴律师说:“深圳坐地铁一个站都要2块钱,分期了又有什么所谓呢?”

银行没有告知你,你也全然不知道的实际成本:所谓的低手续费,竟然高到如此离谱

信用卡分期的真实年化费率要远远高于你所看到的表面成本。

戴律师在上文分析的表面费率看起来很低,但是持卡人往往忽视的一个细节,那就是“每期不只是还手续费,还要同时还本金”。这种还款模式,在金融行业里称之为等本等息,即将本金与总费用分成某个期数,每期偿还的金额一致。

根据以上分析我们可知:

- 陈小姐第一个月承担的分期费率为0.6%,年化费率为7.2%(即144元÷24000元);

- 第一个月还掉本金2000元后,陈小姐第二个月承担的分期费率就提升至0.654%,年化费率提升至7.848%(即使144元÷22000元);

- 因为每个月偿还本金后,剩余本金都在减少,但是每个月的分期费用不减,以此类推,第12个月承担的分期费率为7.2%,当月的年化费率提升至86.4%(即144元÷2000元)。

由上述分析综合计算,陈小姐的实际年化成本为13.03%。因此其承担的真实成本已经达到3127元,远不是银行所宣称的1728元。实际支出的成本比表面成本足足高了80.9%以上。

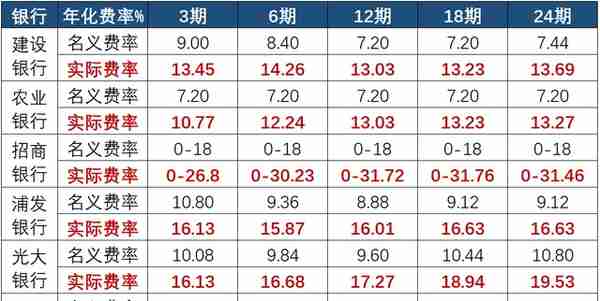

戴律师统计了六家银行的账单分期费用数据后发现,所谓的低手续费分期,费用竟然高到离谱。

各银行的分期宣传名义费率与真实费率对比图(此图为戴律师手绘,转载请注明出处)

通过戴律师总结的信用卡分期费用表可知,银行普遍所宣称的表面成本,远远低于客户实际需要支付的成本。

而作为招商银行,部分分期业务成本年化费率竟然高达30%以上,接近民间所讲的“3分息”。其余的几家银行的分期费率均达到“1分息”到“1分5”。

正是这些费用,让持卡人在不知不觉中接受,默默地蚕食着持卡人的收入。就像本文开头陈小姐所述,“办了个分期,信用卡本金还多了”。

戴律师仅仅调研了六家银行,而这六家既有国有股份制银行,又有商业银行,极具代表性,可以说是银行业的一个浓缩样板。发卡行利用较低的名义利率来促进持卡人办理分期业务,而结算时收取将近翻倍的费用。

可想而知,这些巨额利润就是银行大力推动信用卡分期业务的内在驱动力。而随着信用卡分期业务规模逐年增加,银行的利润逐年攀升,现如今已反超利息收入,一跃成为银行最大板块的利润来源。

信用卡分期业务是“美味的毒药”,口感好,却有毒

分期后,若提前结清,年化费率更高

假如办理分期后想要提前结清,那么对于持卡人来说成本更高还是更低?

戴律师通过向多家银行求证,均表示不能免手续费提前结清。戴律师根据公式计算,提前还款会增加分期真实成本。在调研过程中发现,现阶段所有银行均规定,分期业务只要办理成功后,分期费用一次性以本金的形式计入。如需提前还款,之前缴纳的手续费不支持退还,且需要将未支付的手续费一并偿还后,才能完成提前还款。

前文案例中的陈小姐已经还款3个月,如其需要办理提前结清业务,那么陈小姐需要额外支付9个月的分期手续费,即1296元(144元×9个月),才能办理完毕。综合计算陈小姐的分期年化费率至少超过18%,相当于每个月支付了银行“1分5”的利息。

银行片面宣传,利用“表面费率”诱导持卡人,是否违规

分期业务虽然年化利率较高,但是如果对比信用卡循环利率或逾期后的利息及违约金来说,仍然属于一种较低成本的金融产品。只要和持卡人讲解清晰,列明真实情况,对持卡人和银行双方来讲,均可获益。

然而,银行利用“表面费率”宣传,以低于真实成本的费用诱导持卡人办理分期业务,存在诱导和欺骗持卡人的嫌疑。这种误导行为,直接侵犯了持卡人的知情权。

因此,对于银行而言,其有义务主动公示真实费率,让持卡人在了解真实费率的前提下自愿办理分期业务。只有这样,才能真正保护持卡人作为“消费者”时的权益(如知情权)。另外,持卡人也可以接受这项金融产品,理性地规避逾期风险。

与分期业务类似的其他业务也存在或多或少的问题,因此,通过规范立法,完善金融产品的信息披露流程,建立金融产品的国标机制,可让持卡人对金融产品能够了解并有能力选择,可避免持卡人因为不熟悉产品的情况而陷入债务危机。

戴律师为今日头条法律金牌普法官第二季获奖律师

相关内容

相关资讯

-

虚拟货币怎么挖的到的

虚拟货币怎么挖的到的图为比特币疯牛矿机图为显卡矿机在运营门槛上,比特币矿机和显卡矿机有非常高的要求:首要条件:充沛且廉价的电力矿机需7X24小时计算,发热量高,功耗大,矿机普遍额定功率在1000-2000W,布置100台

-

举报虚拟货币有钱拿吗

举报虚拟货币有钱拿吗齐鲁网·闪电新闻2月25日讯 近日,记者从山东省发展改革委获悉,为贯彻落实《国家发展改革委等部门关于整治虚拟货币“挖矿”活动的通知》、国家发展改革委令2021年第49号要求,加速促进产业结构优化,推动

-

") 虚拟币跑分(认清“USDT跑分”骗局,远离洗钱活动)

虚拟币跑分(认清“USDT跑分”骗局,远离洗钱活动)通过仔细询问,我发现这个所谓的USDT跑分平台果然是一种新型骗局,并且所有参与到里边的人很有可能都涉嫌了协助洗钱犯罪

-

2005年比特币多少钱一枚(2006年比特币一个多少人民币)

比特币的概念最开始是在2009年是由一个叫中本聪的人士提出的,比特币是一种P2P形式的数字货币,在比特币概念刚被提出的时候,比特币是没有价格的,直到第一次交易发生,比特币才产生了价值,比特币最开始的时

-

如何玩转虚拟货币视频

如何玩转虚拟货币视频通常 Web 应用的交互模式是由客户端向服务端发送 HTTP 请求, 服务端根据客户端的的请求返回相应的数据, 在这样的交互模式下, 通信双方并不是对等的, 因为所有的请求都是由客户端主动发起, 对于

实时快讯

-

2023-09-08渤海银行白金卡年费(渤海银行白金卡免费)

-

2023-09-08都安县社保局电话(都安县社保局官网)

-

2023-09-08朱利叶斯兰德尔(朱利叶斯兰德尔身高臂展)

-

2023-09-08最新100美元换人民币汇率(100美元兑人民币汇率走势)

-

2023-09-08芋头蒸肉(芋头蒸肉图片)

-

2023-09-08货款哪家银行好货(贷款的话哪个银行好些)

-

2023-09-08国内黄金走势图(国内黄金走势图情)

-

2023-09-08招商银行对公账户电话号码(招行对公账户客服电话)