融资车贷(融资车贷款)

P2P行业的爆雷潮,加速了车贷行业的洗牌进程。

据零壹数据,截至2018年6月末,至少有484家正常运营的P2P网贷平台以车贷为主营业务,占正常运营平台数量(1658家)的29.2%,这一数量较2017年底(545家)减少了11.2%。

从网贷之家、网贷天眼、融360的排名看,与从事其他资产类型的P2P平台相比,车贷业务优势并不明显,前十家网贷平台仅一家平台从事车贷业务。

网贷借贷成本居高不下,再加上暴力催收、砍头息等违规业务被禁止,车贷业务通过网贷平台募集资金的模式正面临着严峻的考验。

微贷网一家独大,小平台业绩承压

目前,我国汽车金融行业的市场参与者主要有:商业银行、汽车金融公司、消费金融公司、融资租赁公司、互联网汽车金融公司和汽车保险公司。

据鲸准《2018年中国汽车金融行业研究报告》数据,商业银行和汽车消费金融公司仍然是汽车金融的主要提供方,占汽车金融市场份额的80%左右,互联网汽车金融市场份额不足5%。

受此次网贷爆雷潮影响,从事车抵贷业务的网贷平台也未能幸免于难。

据网贷之家数据,截止8月底,从事车贷业务的网贷平台仅为185家,其中11家平台8月份成交数据为零。麻袋研究院核实了这11家平台官网披露的成交额,部分平台成交量虽不至于为零,但业务确实几近停滞。

车贷业务分为车抵贷、车商贷、购车垫资、消费贷款、融资租赁。据零壹数据,截至2017年末,P2P网贷行业车抵贷(包括车质贷)交易额共2093亿元,约占P2P车贷行业交易规模的84.5%;2018年上半年该数值为795.3亿元,占P2P车贷行业交易规模的83.9%。车抵贷仍为P2P车贷交易的主要类型,因此本文主要对网贷车抵贷行业加以研究。

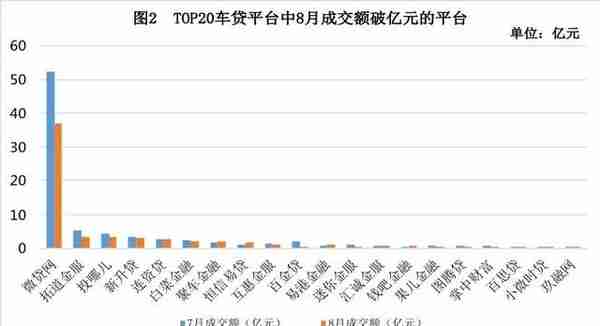

麻袋研究院统计了以车抵贷业务为主营业务的20家网贷平台,如表1所示。20家网贷平台8月份业务成交额59.94亿元,7月份成交额81.47亿元,约占当月P2P车贷行业成交额的85%,行业集中度较高。

在从事车抵贷业务的网贷平台中,微贷网一家独大,单月成交额为拓道金服的10.2倍。TOP20的车贷平台中,其余19家平台月成交额总和仅为微贷网的56%左右。就成交额而言,仅有微贷网、拓道金服等9家平台成交额破亿元。

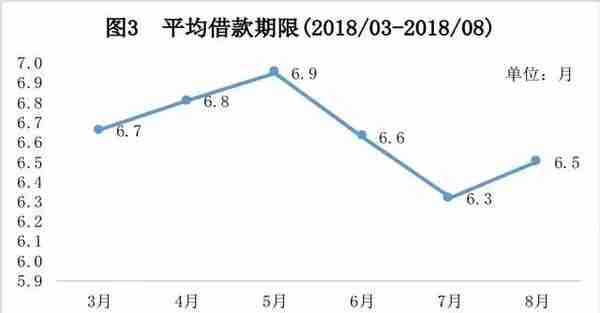

从借款期限来看,2018年以来,车抵贷行业平均借款期限在6.6个月左右,而网贷行业平均借款期限在12个月左右,车贷业务平均借款期限明显低于行业平均水平。

从体现网贷资金成本的历史平均收益率来看,车抵贷行业的整体收益率仍高于网贷行业综合收益率。相比之下,商业银行具有天然的资金成本优势,麻袋研究院从业内人士获悉,汽车金融公司的资金来源主要是银行借款,融资成本约为5%,融资租赁公司的资金成本约在6.5%,P2P车贷行业的资金成本相对较高,在10%左右。

从人均投资金额(不区分个人和企业)与借款额度来看,3月份以来,车抵贷行业人均投资金额和借款金额绝对值均持续下降,但人均投资金额于8月份开始增长,表明投资人信心开始回暖。

P2P车抵贷业务模式及产品特点

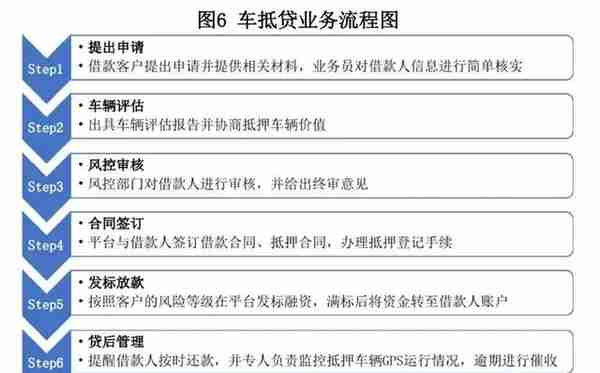

在网贷行业,车抵贷是指有资金需求的个人或企业以自购车辆为抵/质押物,通过网贷平台借款融资的业务。一般业务流程如图6所示:

以投哪网为例,申请汽车抵押贷款要准备的资料有:(1)身份证;(2)居住证(非本地户口);(3)驾驶证和行驶证;(4)机动车辆登记证;(5)交通强制保险单和商业保险单;(6)购车发票或者车辆购置税完税证明;(7)车辆按揭合同和车辆按揭还款证明(此项为按揭车必须提供);(8)银行卡。

2017年年底修订的《汽车贷款管理办法》规定:从2018年1月1日起,自用传统动力汽车、商用传统动力汽车、自用新能源汽车、商用新能源汽车、二手车的贷款最高发放比例分别调整为:80%、70%、85%、75%和70%。微贷网在其招股书中披露的LTV(贷款与估值比)比率约为62%。

在向车抵贷平台申请汽车抵押借款时,签订的合约当中会事先约定GPS安装费、逾期罚息、服务费、提现费等。麻袋研究院从业内人士了解到,目前行业内GPS安装费从500元~1500元不等,拖车费用在3000元/次~5000元/次(根据距离收费),逾期罚息按借款逾期本息的1%收取。部分头部平台提现手续费高达借款本金的1%。另外,如果借款人逾期,平台拖车还要收取拖车费、差旅费等。

实践中,虽然大多数平台与借款人在借款合同约定的年化利率不超过36%的法定红线,甚至如上表所示,仅为10%。但在贷前和贷后回款阶段,各种变相收取的高额费用备受借款人诟病。

在聚投诉平台公布的信息中,胡先生向某车抵贷平台借款28800元,因客观原因导致还款失败后,办理过抵押手续的车辆被拖走后,收到短信通知,要求支付5000元拖车费和5760元的差旅费后才可以将车辆开回。仅这两项费用就高达借款本金的61.42%。已违背“以利率和各种费用形式对借款人收取的综合资金成本不得超过最高人民法院民间借贷利率上限的规定。”(在网贷行业适用36%的上线,麻袋研究院注)

目前,纯粹从事车抵贷业务的部分平台产品如表3所示,各平台的产品除了借款期限和收益率有所差别外,产品同质化竞争严重。

从获客方式来看,微贷网在其招股书中披露的获客渠道有:(1)口碑效应推荐;(2)在线渠道,如微贷APP;(3)广告投放获客,如在汽车之家、今日头条等目标客户经常浏览的网页上投放广告;(4)线下渠道合作伙伴推荐,如融资租赁公司、二手车经销商等金融服务提供商。

目前,微贷网已在全国300多个城市设立500个服务中心,拥有760多名专业的汽车评估师。虽然车抵贷获客方式逐渐由线下向线上转变,但每一笔业务的展开仍离不开分布在全国各地的服务中心的支持。

P2P车抵贷行业的优势

麻袋研究院认为,车抵贷行业的优势主要有以下三点:

1.有车辆作为抵押物,借款人的还款能力能够从中得到确认,因此会给出借人有抵押物担保,出借风险更低的直观感受,更有利于品牌宣传。

2.与纯信用贷相比,车贷业务可以给予借款客户更高的授信额度,提高平台服务费、利息等经营收入。

3.潜在市场空间大。据同花顺数据,2017年底,我国民用汽车保有量2.1亿辆,保守估计到2020年该数值将达到2.8亿辆。微贷网2018年8月信披报告显示,平均借款金额6.6万元。假设汽车保有量中有5%的车辆通过P2P网贷平台进行抵押借款,到2020年我国汽车抵押贷款行业规模将达到9240亿元。

P2P车抵贷行业的痛点

借款门槛低,有车就能借,看似有车辆作为抵押物,风控更好做的车抵贷行业,实则存在以下四大痛点:

(1)融资成本较高,但借款客户愿意承受的成本较低。网贷车抵贷行业融资成本较网贷行业平均融资成本高约1%~2%,较传统金融机构高4%~5%。而借款客户还款能力可以从抵押车辆中得到确认,底层资产质量相对较为优质,因而借款人愿意承受的借款成本较低,车抵贷平台盈利空间不断被压缩。

(2)风控过于倚重对抵押物的估值及贷后催收。由于有车辆作抵押,所以车抵贷平台的风控更偏重于对抵押物的估值和贷后催收。不同于信用贷,获客和风控都大部分可在线上完成,车抵贷平台除了线上风控之外,线下一线员工也要承担一部分风控工作,比如对借款人的背景调查、车辆检验与估值等。因此营业部除了销售人员等,还要配备专业的车辆评估师。

另外,如微贷网、图腾贷资产端运营都是直营模式,相对于加盟方式,直营模式基本都是总部直接对直营分店进行管控,风险更为可控,但成本也更高。

(3)车辆重复抵押骗贷。车辆重复抵押、多头借贷甚至是骗贷,一直以来是P2P车抵贷行业的顽疾。重复抵押打乱了车辆抵押物的正常从属关系,容易造成平台、出借人和借款人三输的局面。

2018年8月底,由国家市场监督管理总局成立的【全国市场监管动产抵押登记业务系统】已开始在北京、上海等8个城市上线运行。该系统的成立或将在未来对解决车辆抵押信息不透明、信息不对称的问题有一定帮助。

(4)二手车作为非标产品估值难、处置困难。车抵贷基本都是非新车抵押贷款,尤其以二手车居多。但二手车作为一种非标准化资产,政策法规和二手车检测评估体系不成熟、过户不及时造成的车辆产权不清晰、处置困难等,除了给平台增加风控的难度外,还容易引起法律纠纷。

由于债权人对抵押物不具有直接的处置权,一旦借款人逾期拒不还款,债权人需要与抵押人协商或通过诉讼由法院判决后才能完成抵押物的处置。但目前高额的逾期罚息、拖车费用和差旅费加起来动辄逾万元,协商不成就要通过诉讼手段对逾期和坏账进行处理,造成不良资产的处置周期变长。

小结与展望

车贷业务虽然市场空间大,有抵押物优势,但实则对平台风控和贷后管理要求较高,特别是贷后催收、成本控制、运营效率(如放款时间)等方面。再加上此次网贷爆雷潮中,车抵贷平台资金持续流出,但是人员工资、门面租金等固定运营成本却居高不下且难以下降。因此,部分平台开始裁员、关门转型或清盘退出。

在行情好的时候,车抵贷行业具有明显的规模效应,放贷体量越大的平台越容易获得市场认可。

但是,麻袋研究院认为,从长远来看,网贷融资成本将维持在高位,车贷业务在资金端更适合与传统金融机构合作,如商业银行、持牌消费金融公司、汽车金融公司等。现实中,也有不少头部P2P车贷平台,开始了这方面的尝试。

本文来源:麻袋理财研究院,作者:吴泽来 王诗强,版权归原创所有,如有侵权请联系删除,经由瓜姐讲堂整理而成,本文不代表瓜姐讲堂的任何投资立场。

相关内容

相关资讯

-

虚拟货币怎么挖的到的

虚拟货币怎么挖的到的图为比特币疯牛矿机图为显卡矿机在运营门槛上,比特币矿机和显卡矿机有非常高的要求:首要条件:充沛且廉价的电力矿机需7X24小时计算,发热量高,功耗大,矿机普遍额定功率在1000-2000W,布置100台

-

举报虚拟货币有钱拿吗

举报虚拟货币有钱拿吗齐鲁网·闪电新闻2月25日讯 近日,记者从山东省发展改革委获悉,为贯彻落实《国家发展改革委等部门关于整治虚拟货币“挖矿”活动的通知》、国家发展改革委令2021年第49号要求,加速促进产业结构优化,推动

-

") 虚拟币跑分(认清“USDT跑分”骗局,远离洗钱活动)

虚拟币跑分(认清“USDT跑分”骗局,远离洗钱活动)通过仔细询问,我发现这个所谓的USDT跑分平台果然是一种新型骗局,并且所有参与到里边的人很有可能都涉嫌了协助洗钱犯罪

-

") 2005年比特币多少钱一枚(2006年比特币一个多少人民币)

2005年比特币多少钱一枚(2006年比特币一个多少人民币)比特币的概念最开始是在2009年是由一个叫中本聪的人士提出的,比特币是一种P2P形式的数字货币,在比特币概念刚被提出的时候,比特币是没有价格的,直到第一次交易发生,比特币才产生了价值,比特币最开始的时

-

如何玩转虚拟货币视频

如何玩转虚拟货币视频通常 Web 应用的交互模式是由客户端向服务端发送 HTTP 请求, 服务端根据客户端的的请求返回相应的数据, 在这样的交互模式下, 通信双方并不是对等的, 因为所有的请求都是由客户端主动发起, 对于

实时快讯

-

2023-09-08渤海银行白金卡年费(渤海银行白金卡免费)

-

2023-09-08都安县社保局电话(都安县社保局官网)

-

2023-09-08朱利叶斯兰德尔(朱利叶斯兰德尔身高臂展)

-

2023-09-08最新100美元换人民币汇率(100美元兑人民币汇率走势)

-

2023-09-08芋头蒸肉(芋头蒸肉图片)

-

2023-09-08货款哪家银行好货(贷款的话哪个银行好些)

-

2023-09-08国内黄金走势图(国内黄金走势图情)

-

2023-09-08招商银行对公账户电话号码(招行对公账户客服电话)