招商银行信用卡分期费用(招商银行信用卡分期费用是多少)

都市快报

Author: 记者/编辑 朱文科

朱先生近日接到某银行信用卡中心打来的电话,称根据系统对其最新评测,信用卡中心可以给他一笔10万元的贷款,本金分12期偿还,没有利息,只需每个月支付相当于总贷款额0.6%的手续费。

朱先生心动了,月费率0.6%,相当于年利率7.2%,比一年期基准贷款利率(4.35%)高得不多,但比网贷平台动辄百分之十几的利率要低得多。

事实真是这样吗?

这样的广告经常能看到,信用卡分期真的"无压力“吗?

信用卡分期陷阱

朱先生的这笔账,看起来很容易算。

贷款本金100000元,每期手续费率0.6%,12期总手续费率7.2%,折合手续费7200元。

照此计算,这笔贷款到期还本付息总额=100000+7200=107200元。

乍一看,年利率就是7.2%。

如果你这样理解,银行家们就笑了,这正是他们想要的效果。

因为,不管是招行“e招贷"、广发“财智金"、浦发“万用金"等信用卡贷款分期,还是更常用的信用卡账单分期和消费分期,你所看到的信用卡分期手续费率,都不是真实的利率,它成功编织了一件完美的外衣,底下藏着的,是远高于主观感受的高利率,而你心甘情愿地掉入其中,还以为自己捡了大便宜。

如果不信,用银行官网的计算器算算看吧。

在某银行官网的个人贷款计算器输入贷款年利率7.2%,贷款金额100000元,贷款期限1年,选择等额本息还款。计算结果显示,每月支付利息328.56,累计支付利息3942.77元,比前述7200元总利息少了3257.23元,差不多低一半。

意不意外?惊不惊喜?

漫画 俞晓翔

实际利率到底怎么算

那么,朱先生的信用卡分期利率到底是多少呢?有请银行专业人士来帮他来算一算。

某国有银行杭州分行私人银行部理财师凌先生说,要算清这笔账,首先要搞清楚两个概念,一是名义利率,二是实际利率。

在朱先生的这个案例中,名义利率是7.2%,实际利率比名义利率高得多。这是因为,朱先生没有计算分期的时间价值。

信用卡分期还款,一般采用等额本息,即按月平均偿还本金和手续费(利息)。这样就造成一个容易被忽视的情况——并非所有本金的贷期都是一样长,越早偿还的本金,实际利率越高。

具体来看,在这个案例中,朱先生每月偿还本金8333.33元,每月付息600元,即每月还本付息8933.33元。

接下来请睁大眼睛——在全部12期还款中,第一期本金实际只占用了1个月,第2期本金只占用了2个月,以此类推,只有第12期本金真正占用了12个月。

很明显,只有最后一期本金,实际年利率是7.2%,其他各期都要高于7.2%,且期数越早,实际年利率就越高,这就是分期还款的时间价值。

发现没有?这就是银行总是推荐你分期的秘密——按理,随着每月本金均匀地归还,你占用的欠款是逐月减少的,每月支付的利息也应该越来越少。但分期手续费每期都按原始本金计算,每月付的利息一样,实际上多付了利息。贷款买房的人都知道,一笔房贷,贷期、利率相同,等额本息的利息总额比等额本金的利息总额高得多。

那么朱先生这笔贷款的实际利率到底是多少呢?

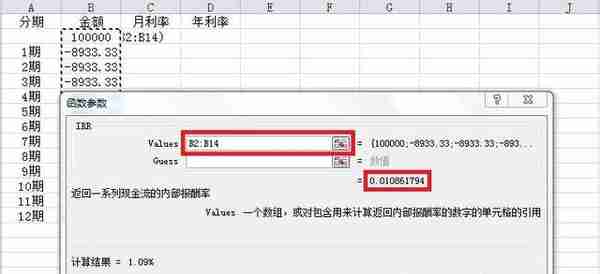

凌先生说,公式有点复杂,但可以借用EXCEL表格中的IRR函数轻松算出来。

IRR即“内部收益率",是指资金流入现值总额与资金流出现值总额相等、净现值等于零时的折现率。简单理解,在信用卡分期中,IRR就是银行能够获得的实际收益率,也是借款人实际支付的利率。

具体方法是:打开EXCEL表格,在“财务"函数列表中找到IRR公式,A1输入100000(总本金,进项用正数表示),A2-A13输入-8933.33(每期偿还的本金加利息,支项用负数表示),A14输入=IRR(A1:A13),算出来的得数就是每月实际利率,再乘以12,就是实际年利率了。

在朱先生的案例中,实际月利率为1.09%,实际年利率为13.03%。实际年利率比名义年利率高出的5.83个百分点,体现的就是分期的时间价值,也是持卡人实际支付的隐性成本。

现在,再拿13.03%和一年期贷款基准利率(4.35%)相比,你还会觉得信用卡贷款分期很便宜吗?

善用免息期 慎用分期

学会了实际利率计算公式以后,趁热打铁,再计算几家主流银行信用卡分期产品以及蚂蚁花呗、京东白条的12期实际年利率。(见表)

(点击查看大图)

不难看出,即使是分期手续费率最低的京东白条,虽然名义利率只有6%,但分12期实际利率也有10.90%。浦发和兴业两家银行的信用卡,分12期实际利率都超过了16%。

用同样的方法,还可以计算出各种分期产品其他期数的实际利率。比如蚂蚁白条,其3期、6期、9期、12期的每期手续费率分别是0.83%、0.75%%、0.72%、0.73%,对应的实际年利率分别为14.94%、15.27%、15.34%、15.86%。招行信用卡3期、6期、12期的每期手续费率分别是0.9%、0.75%、0.66%,对应的实际年利率分别为16.20%、15.43%、14.62%。

(点击查看大图)

显然,即使分期短,资金实际成本也不见得便宜,甚至还有可能越短越贵。要知道,信用卡取现的日费率一般万分之五,年化也不过18%。

现在银行理财产品,年化收益率达到5%就算不错了,可是信用卡分期,轻轻松松就赚走了两三倍于你的收益。

既然这样,那么提前还款呢?更不划算!

比如,主要银行中,工行和中信两家的分期手续费都是在首期一次性收取,提前还款,手续费不予退还;其余银行虽然分期收取手续费,但想要提前还款,不仅不退还已付手续费,剩余各期的手续费还必须一次性付清。

更重要的是,提前还款就是缩短借款期限,在总费用没有降低的前提下,等于是持卡人主动提高了实际利率,银行只会更开心。

账算到这里,道理已经很清楚了:刷信用卡,只有几十天的免息期才是真正的福利,至于分期,能不用还是别用了吧。

相关内容

相关资讯

-

") 用友财务报表生成(如何用用友软件生成财务报表)

用友财务报表生成(如何用用友软件生成财务报表)这是在线使用的云会计财务软件,财务报表自动生成,只需录入凭证后,资产负债表、利润表、现金流量表就会自动计算,实时生成,还有总账、明细账、科目余额表等各类账簿也会实时生成,对于广大会计人员和小企业来说,

-

") 证券投资中的数学(证券投资中的数学结题报告ppt)

证券投资中的数学(证券投资中的数学结题报告ppt)经济学:重理论轻实践,本科很难就业,适合性情沉稳、爱研究、数学、英语功底较好的同学,未来就业方向对院校层次有较高的要求

-

ASD币是哪个交易所的平台币?一文了解AscendEX

ASD币是哪个交易所的平台币?一文了解AscendEX被称为「2020最火」的AscendEX不断取得突破,相继为机构启动专线接入服务、上线Staking产品和DeFi挖矿产品、开启BitMax「大航海计划」与100多个头部全球加密社区建立合作关系,并上

-

正规虚拟币平台?正规虚拟币平台排名

正规虚拟币平台?正规虚拟币平台排名虚拟货币投资交易正规平台,国内都有哪些中国最大的虚拟货币交易平台是比特币交易平台,知名度最高的三家是比特币中国、okcoin、火币网

-

方正中期期货if合约多少钱,方正中期期货app下载

方正中期期货if合约多少钱,方正中期期货app下载方正言文祥E356开机总要按F1怎么办开机需要按下F1键才能进入,主要是因为BIOS中设置与真实硬件数据不符引起的,可以分为以下几种情况:1、实际上没有软驱或者软驱坏了,而BIOS里却设置有软驱,这样

-

-

实时快讯

-

2023-09-08虚拟货币差别太大(有什么本质区别吗?)

-

2023-09-08社保基金投资哪些股票了(社保基金投资的股票有哪些)

-

2023-09-08黄金强支撑位(黄金支撑线和压力线的确定)

-

2023-09-08虚拟货币2022牛市行情 什么方向最挣钱?

-

2023-09-08用友代理商 安徽(代理用友软件太难了吧)

-

2023-09-08广西社保年审软件(广西社保认证一年认证几回)

-

2023-09-08庞庄(庞庄小学)

-

2023-09-08北京万达信息股份有限公司(北京万达集团股份有限公司)