每逢节假日,一些银行信用咔中心,会主动为部分信用记录较好的持咔人,增加临时额度。

信用咔临时额度,顾名思义,是暂时使用的一笔额度。

临时额度不能永久使用,一般会有一个有效期,有效期通常是1-3个月。

到期后额度将会被“打回原形”,自动恢复到原有的信用额度,临时的额度就不能用了。

有的银行在信用咔临时额度调额期内,是可以享受免息的;

但有的银行则规定,临时额度不享有免息期。

申请前弄清是否有免息期

信用咔临时提高的额度,不能按照最低还款额还款,也不能选择分期还款,必须全额还清。

比如:小咖的信用咔固定额度为2万元,最近接受了临时提额,提高到3万元,在这个账单周期内,她刷咔消费了2.8万元。

由于还款时手头紧张,没办法一次性还清所有欠款,因此选择了最低还款额还款。

小咖的最低还款额是多少?

消费金额的10%,即2800元?

不对。

是固定额度的10% +临时提额部分的100%,即20000×10%+(28000-20000)×100%=10000元。

最低还款额是10000元。

同理,如果小咖选择分期还款,也只能对固定额度2万元进行分期,使用临时额度消费的那8000元,还需一次性全额付清。

3、临时额度逾期未还,需支付超限费

如果过了规定的还款日期,临时提额的钱没还上,银行会按照比例收取超限费。

什么是“超限费”呢?

超限费,是指持咔人超额使用发咔银行,为其核定的账户信用额度,按规定应向发咔银行支付的费用。

通常超限费,为超限部分的5%。

例如,临时额度到期的还款日,小咖只还上了3000元,账单上还剩25000元,超出20000元固定额度的5000元,就得支付超限费250元=5000元×5%。

有些银行已经取消超限费,例如工商银行、建设银行、交通银行、兴业银行等。

但部分银行超限费还在收取,例如光大银行,按照超出永久信用额度的5%收取;浦发银行也会产生超限费,按照超出固定额度部分的5%收取;广发银行在临时额度到期之前,把超出固定额度的部分及时还款就不会产生超限费,否则按照超出固定额度部分的5%收取,最低扣10元,最高扣200元等。

4、临时提额可能影响个人征信

临时额度一旦无法按时结清,则与平常的逾期一样产生逾期记录,这将影响到征信记录,让你的个人经济身份证上产生“污点”,从而影响申请其他贷款,比如房贷、车贷等等。

如果提高临时额度的话,一定要了解自己所持信用咔的临时额度有效期,避免出现未及时还款而支付超额费等各种费用的情况,影响个人征信报告。

有些银行会在临时提高额度前,查看持咔人的个人征信,这样就会留下银行的查询记录。

所以,不要随便就办理临时提额。如果频繁的提额,银行会觉得你很缺钱,还款能力不强,可能不利于申请其他信用咔或贷款。

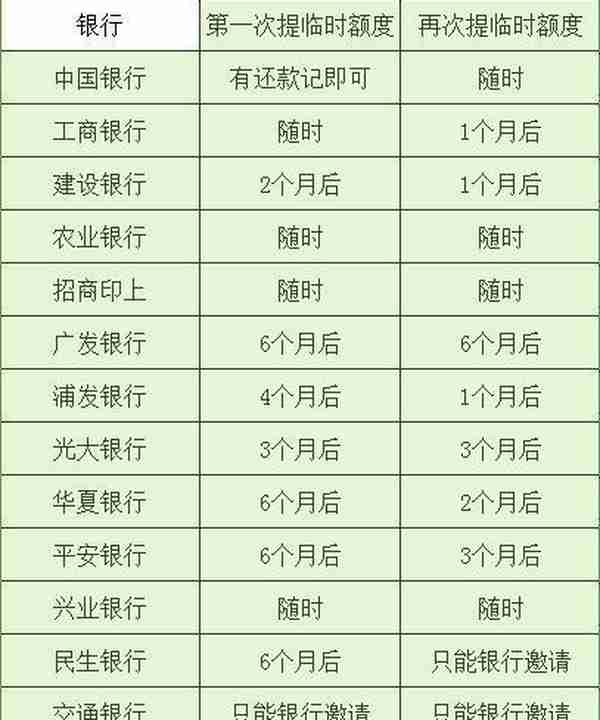

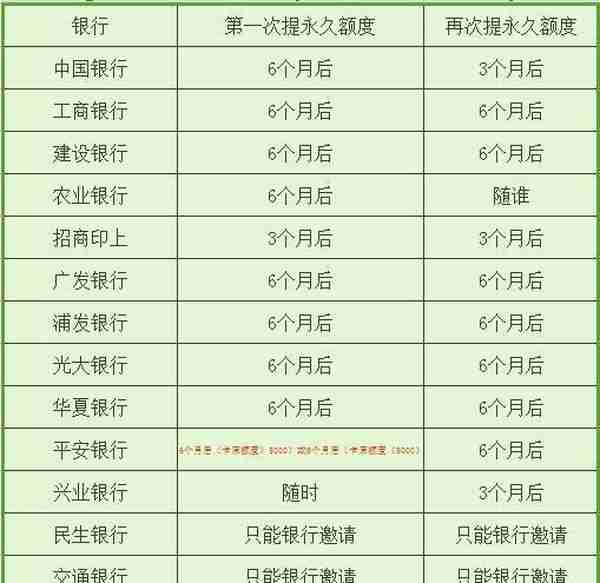

一般来说,大部分信用咔提额都是有时间规定的,临时额度要间隔一段时间,而固定额度则需要间隔半年才有。

如果你使用了临时额度,那么就需要等待半年时间才能去提升固定额度。

信用卡当然有很多优势,只是在使用之前,咱们对可能存在的陷阱做到心中有数,才能成为真正意义上的信用卡主人。

除了临时提额,信用卡还有哪些坑,关注我,了解更多信用卡知识!