在我的传统印象中,房贷都是贷的越多越好,越久越好的,因为大家都说这是国家给的福利,除了房贷外我们普通人这辈子再也遇不到利率这么低的贷款了。

而且这基本上是公理,大家口口相传的那种。

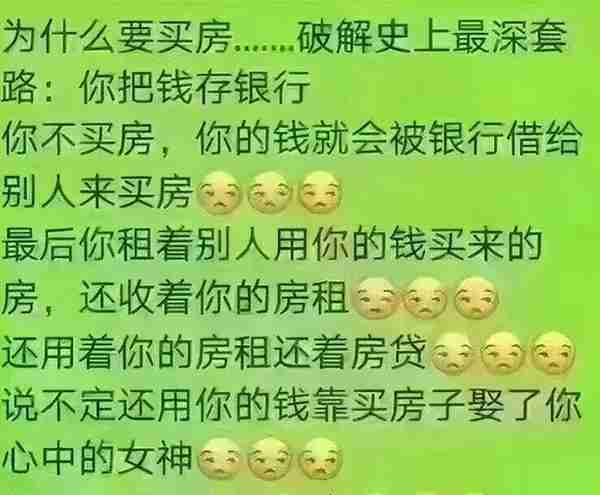

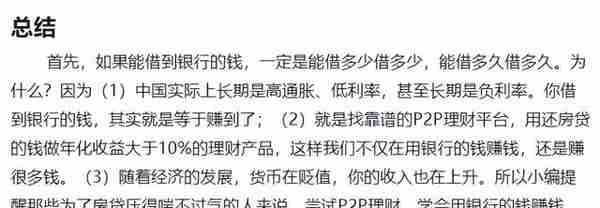

下面是我搜到的2017年的文章,那个时候都是号召大家借更多贷款的,因为贷款利率低。

文章认为可以把钱节约出来干别的,比如投向P2P。而且之后收入会上升的,叠加通胀,也不用担心还不起钱。

上面这段话槽点很多,首先是银行利率现在对于我们来说算高的了,4.5%左右的利率,我们现在自己投资很难有这么高的收益率。

然后是投向P2P,什么下场我就不用多说了吧,基本是血本无归。

最后是收入涨,所以还钱轻松,我觉得疫情之后大家对自己未来的收入预期也算有数了吧。

看起来十分愚蠢的一段话,为什么当初那么多人信呢?

因为在当时这句话是对的,确实是总结过中国过去20年发展的经验,买房就是要越早越多越好,买到就是赚到。

当时贷款利率确实算是给年轻人的福利,首套首贷利率很低,都是要用到极致最好,金额最大化,时间最久化。

当时P2P也没有完全暴雷,动不动10%的收益率司空见惯,大家都躺着赚钱。

如果10%的收益率遍地都是,那当时银行6%的贷款利率的确可以算是业界良心。

但是这个世界唯一不变的,就是变化。

今年开始,很多人提前还贷了,还贷金额甚至超过了贷款金额。

央行披露的数据显示,今年二季度新增个人住房贷款仅200亿,新增人民币房地产贷款-1105亿元。现在几乎没有什么人贷款买房了,另外还有一大批人提前还贷,导致还贷的比贷款的还多,这才有了房贷余额成负数的现象发生。

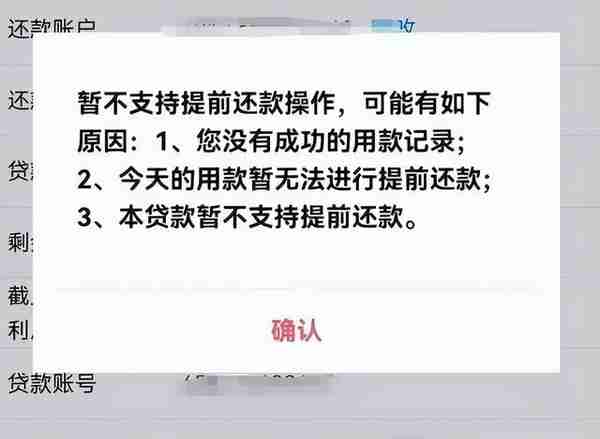

但是最让人震惊的事情来了,银行居然设立了种种门槛阻碍提前还贷。

目前全中国几乎所有的银行都不欢迎买房人提前还贷,有些银行设置了提前还款的额度,如果被人抢完了那后面想提前还款的人就得排队等。还有些银行设置了违约金,你要是提前还款就要按还款金额的1%或者3个月利息赔银行钱,然后银行才同意你提前还款。

银行的这一行为体现了两件事,第一件事就是大家的房贷确实很优质,银行不想放过这些优质贷款。

也就是说现在大家贷款不是薅银行羊毛了,而是被银行薅羊毛。

第二件事就是提前还款的人实在是太多了,大家都对未来经济预期不太好,认为5%的利率是偏高的,自己是赚不到的。

当然也有一个原因是现在贷款利率下降太快了,之前两三年的利率都是5%-6%,现在突然降到了4%。

这就导致一个现象,很多人选择现在重新用4%的利率贷款,然后再把之前5%-6%的贷款还掉,这样贷款利率就从5%-6%降到了4%。

但是无论如何,现在大家贷款意愿比之前低很多是肯定的,而且这还是在贷款利率更低的前提下发生的。

为什么会发生这件事呢,还是因为经济原因导致的。

第一,房价不涨了,甚至有跌的趋势。

我之前文章就分析过,哪有什么刚需,涨价了才有刚需。(详情见我9月9日发表的文章《你的城市房价高估了吗?》)

第二,收入不涨了,甚至有降薪和裁员的风险。

大家对自己未来预期都不太好(详情见我9月5日发表的文章《抛开数据听听老百姓的声音,你所在的行业现在怎么样了?》)

第三,即使是首套首贷,利率也不划算了。

现在GDP增速不到5%,投资理财利率降到了不到3%,做生意也不算好时机。

4%的贷款利率真的算很高了,自己拿着钱很难赚到这么多,还不如提前还贷了。

大家提前还贷,说明大家手里还是有钱的,没有到极限,有继续接盘的能力。但是大家提前还贷,说明没有继续接盘的意愿。

因为他们完全可以贷款买更贵的房子,而不是全款买现在的。