如何玩信用卡?

信用卡英文叫做Credit Card,又叫贷记卡,顾名思义是承载了个人信用的卡片,是一种非现金交易付款的方式,也是一种银行简单的信贷服务。

说到信用卡大家当然都不陌生,人均1-2张应该都有的。但真正懂得如何利用信用卡的人却不多。笔者也是最近听了某信用卡专家的课程,才对信用卡有了新的认识。对其“盈利模式”有了充分了解,也对自身如何来开发信用卡有了重新感悟和规划。

信用卡的三大使用流派,我把它分为三种,第一种是薅羊毛派,第二种是透支消费派,第三种也是今天要详细讲的一种是融资工具派。

1、薅羊毛派

第一种也是最大一部分人的玩法,信用卡积分的应用,购物优惠,以及银行推出的各种活动,但凡有福利有羊毛都可以薅。一些特定类型或者联名的信用卡,在各自领域都有相应的福利可拿。

以上都还好,有福利顺手点一下,也是不拿白不拿啊。但了解到还有一些资深薅羊毛党,不错过任何利润的机会,甚至“抓活动漏洞”,从银行那赚钱。比如一些银行推出的权益购买后取现免手续费活动,羊毛党能一眼看出其中漏洞,存了取取了存,刷出了几百万分,直到银行发现漏洞,赶紧补齐规则。而笔者认为这些行为比较急功近利,短时也耗费精力。

2、透支消费派

我们上一辈的父母是经历过挨饿,经历过文化大革命的人,年少时不像我们这辈已经不愁吃穿,是以存钱为主。而新一代的年轻人,生活消费观就完全不一样了,现在的趋势也是“消费升级”。比如买一个iPhone近1万元,通常都会用信用卡分期消费,提前透支自己未来的钱来消费,享受更重要,毕竟没怎么缺过钱花。

3、融资工具派

今天笔者强烈推荐的第三种流派,一起来分析下。

信用卡的本质是个人小额信贷工具,利用专业的管理工具、专业的知识,能有一笔“永不还贷”的现金流。

信用卡是无限期低息贷款。首先说为什么是无限期,因为信用卡批的时候一般是五年左右,到期之后银行会对你的情况重新审核,大部分都会续签给你,寄一张新卡又是五年左右,所以基本上是无限期使用。

其次我们来说一下什么叫信用卡的免息期?从银行的账单日到还款日之间的日期被称为免息期,信用卡的免息期一般是20到55天之间,具体要看你怎么用。

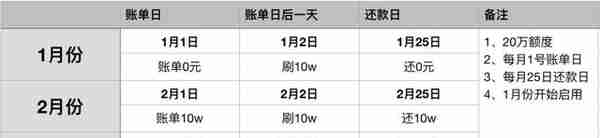

这里举个使用信用卡的案例,信用卡的额度20万,账单日为每个月的1号,还款日为每个月25号,从1月份开始使用。见下图,以下为计算说明。

首先1月份1月1号是账单日,由于之前没有使用过,所以没有账单。

1月2号也就是账单日,刷出来10万。

1月25号是还款日,由于本月没有账单,所以呢也无需还款。

接着的话是2月份,2月1号出1月份的账单10万,2月2号也就是账单日之后第一天刷出来,剩下的10万。

2月25号是还款日,所以要还1月份账单的10万。

3月份3月1号出2月份账单的10万,3月2号账单日之后第一天刷出来10万,3月25号是还款日还2月份账单的10万,以此类推。

目前第三方pos机的收费一般是0.6%,也就是说刷10万出来手续费是600块钱,最长可以用55天。

pos机

这样简化来算,20万的信用卡每个月刷10万,每次费用是600元,一年要刷12次卡,刷卡的总费用7200,所以合计年化利率是7.2%。如果在免息的时间段内合理利用好取出来的先进,利率会更低。

而对于支付宝借呗的日利率万三,实际上年化利率在12%左右。所以说信用卡是长期低息完全不过分。

当有了信用卡的高额度,就看你如何来消费和投资了,甚至处理突如意外的事情也不用看别人脸色,是你除现金意外的坚实保障。

总结

凡事要往长远的看,巴菲特说价值投资,是做大概率确定的事情。

区块链对于2018年是大熊市,但对于长远是未来,要有耐心等待。

通货膨胀是必然,纸币贬值10%/年是确定事情,那就要找到更好的稳定的长期增长红利的资产布局。

而信用卡也一样,是你个人“信用的身份证”,是和银行“打交道的通行证”,从薅羊毛和透支消费的使用误区走出来,去建立你的个人融资工具(长期低息贷款工具)。

附:中国人民银行征信中心,http://www.pbccrc.org.cn/。

建议个人都可以查询下的信用卡和贷款信息,明晰下自己的“经济身份证”,毕竟那是你和银行打交道的凭证。