本文依托顶层政策规划、行 业发展现状趋势与交易案例 来对储能行业进行相关剖析, 探讨储能投资是否正当其时、 能否行稳致远,以及不同细 分赛道和应用场景的投资机 会,并着重讨论电化学储能。

“双碳”目标下,可再生能源装机量节节攀 升,以新能源为主体,以“源-网-荷-储”与 多能互补为特征的新型电力系统应运而生, 以储能为代表的灵活性电力资源在发电侧、 电网侧、用户侧均有广阔的落地前景。2022 年3月21日,国家发展改革委、国家能源局 联合印发《“十四五”新型储能发展实施方 案》。在政策指引之下,储能产业越来越受 到市场和投资机构的关注,这其中电化学储 能因其产业链成熟、部署灵活等特性,增长 前景和投资机会最被市场和投资机构看好。

近三年储能产业投融资 活跃度持续增加,2021年储能行业并购交易 数量和金额皆创历史新高,分别达到63笔和 173亿元人民币。但仍需客观冷静地看待储 能行业仍存在发电侧、电网侧盈利模式不明 确、用户侧盈利模式单一、供应链材料端涨 价等问题。

储能发展现状与趋势

储能将成为新型电力系统的第四大基本要素,推动整个电 力系统从“源-网-荷”到“源-网-荷-储”的变化。

储能行业的发展受到多种因素的推动,其中 包括大规模可再生能源的接入并网;储能成 本尤其是电池成本在过去十年间不断下降;电力体制改革,包括电价机制的不断完善和 辅助服务市场的兴起。

储能形式多样,抽水蓄能和电化学储能发展 领先。截至2021年底,国内储能累计装机 中,抽水蓄能装机依然占据主力位置,占比 超过90%;但近年来,以锂离子电池为核心 的电化学储能系统在新增储能装机中占主要 地位,主要得益于逐渐下降的成本和其灵活 的调节能力。

当前储能产业整体处于快速发展期, 但在各领域仍面临一定挑战。

盈利性问题:目前储能仍存在盈利模式单一、盈利性不足 的问题。主要盈利模式为用户侧峰谷价差的 套利,在发电侧和电网侧配置储能仍较难盈 利。要解决发电侧和电网侧的配置储能暂不 具备盈利性,和用户侧配置储能盈利性有待 提升等问题,总体而言需依靠政策的不断放 开,以及市场交易机制的成熟。参考海外储 能市场,一些储能企业在社区微电网、虚拟 电厂等领域已形成一定的规模,让参与的用 户不仅可获取本地峰谷价差的收益,更是能 参与到与电网交互的虚拟电厂中,获取更多 的收益。国内政策的不断放开,具体有以下 两个方向:一是扩大储能的盈利途径,如有偿参与电力辅助市场、虚拟电厂等;二是让 储能在现有途径下赢得更多的回报,如进一 步拉开用户侧工商业的电价差。未来储能盈 利性的问题相信将有望逐步好转。

供应链成本问题:锂离子电化学储能生产成本在过去一年里涨 幅较大,主要源于电池上游原材料的涨价, 电池作为锂离子储能的核心,占据约60%的 成本,磷酸铁锂电池作为储能场景下较为合 适的电池类型,其原材料碳酸锂在过去一年 里从单价5万元人民币/吨,最高上涨至超过 50万元人民币/吨,尽管存在主客观及偶然因 素,但电池上游原材料成本上涨对储能发展 的影响不可忽视。

储能顶层规划落地,国家和地方政府层 面出台多项指导意见促进行业发展。

储能的发展得到了国家顶层能源战略的支 持,2021年3月国家发改委、国家能源局联 合印发《“十四五”新型储能发展实施方 案》,指出“到2025年,新型储能由商业化 初期步入规模化发展阶段。到2030年,新型 储能全面市场化发展。”《实施方案》进一 步细化发电侧、电网侧、用户侧各类应用场 景发展模式。如配储项目优先并网、建立电 网侧独立储能电站容量电价机制,落实分时电价政策、拉大峰谷价差、增加用户侧储能 收益渠道等相关具体落实措施。在国家顶层 战略的支持下,相关部委和地方政府也相继 出台了一百多项的政策和细则鼓励储能的建 设和发展。

储能整体发展依托于可再生能源发电的 比例增加,市场规模空间较大,中期内 有望形成万亿级市场。

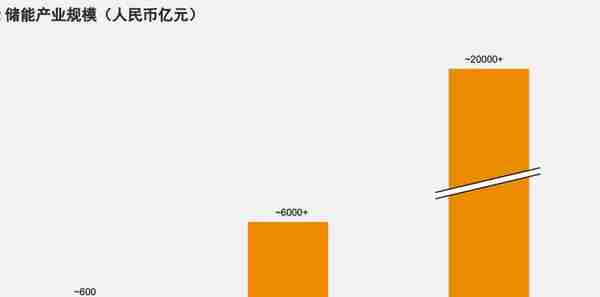

可再生能源发电量占比的增加,使得储能成 为刚需,整体潜在需求有望在3年左右增长至 6000亿元人民币市场规模。

图:储能产业规模

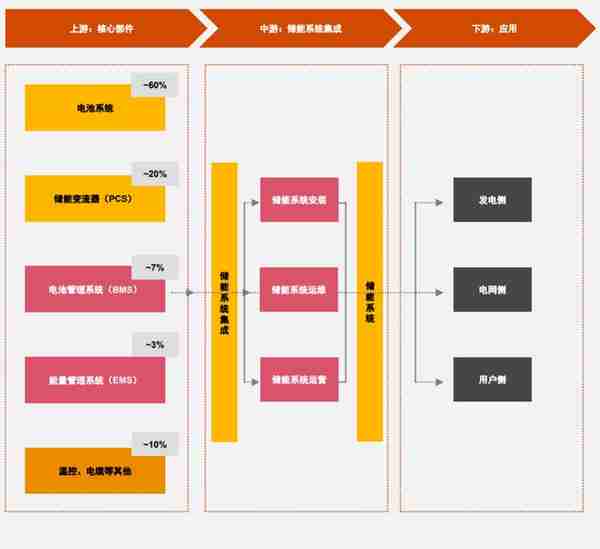

图:电化学储能产业链主要包括上游设备厂商、中游系统集成及安装、下游应用场景(下图 及部分信息参考清新资本分析)

上游部件:电池作为储能设备的核心,最受 市场的关注。储能变流器(PCS)、电池管 理系统(BMS)、能量管理系统(EMS)上 的竞争,主要体现在转换效率、电池管理、 电网交互等作用上,将体现长期竞争力,有 望孵化细分市场。当前阶段电池环节价值量最高,属于储能产 业链核心环节;PCS环节成本占比不高但重 要性较高,且有一定的壁垒,主要参与企业 多为光伏逆变器企业,竞争格局稳定,单位 价值量、单位利润均高于光伏逆变器;软件 环节BMS和EMS目前还处于起步阶段,但是 具有高毛利特点,远期来看,EMS对能耗的 管理能力、及BMS对电池健康度的管理能力 是区分储能系统优劣的关键,将体现长期竞 争力,有望孵化细分市场。

中游集成:现阶段,掌握渠道和核心零部件 话语权的储能系统集成商(以下简称“集成 商”)将占据一定优势,但未来的竞争不仅 限于硬件的集成能力,更在于软件层面和长 期运营能力的比拼。集成商作为起量最快的细分领域,在中游最 受关注。掌握核心零部件话语权的集成商现 阶段盈利能力较强;初显规模效应和具有渠 道优势的集成商有利于抢占更高的市场份 额。由于储能产业仍处于高速发展期,相关 市场和政策仍在不断开放中,竞争格局也远未确定。在未来,集成商的核心壁垒不仅在 于硬件的集成,更在于软件的算法、与电网 的交互以及对下游应用的理解。

下游应用:用户侧现阶段已具备投资价值, 市场前景广大;发电侧和电网侧随着政策的 指引和商业模式的丰富,未来也具备相应的 投资价值。近期投资应当重点关注用户侧储能,因为其 现阶段经济价值最高、商业模式较丰富。短 期来看,峰谷电价差的拉开,使分布式储能 已经具备了良好的投资价值。目前用户侧储 能投资主体也趋于多样,国企、私企、工商 业主、地方能源基金、外贸物流地产基金等 皆开始尝试投资用户侧储能项目。未来随着 电力市场交易机制的不断完善成熟,将有望 带来更大的收益空间。发电侧储能体量较大,驱动因素主要是政策 要求新能源发电配储。而发电侧动辄上亿的 大型项目,则更偏好由大型上市公司主导, 进入门槛较高、毛利水平较低,现阶段投资 回报较低。电网侧储能的技术壁垒更高,可能带来更高 的利润水平。电网侧储能因未将储能成本纳 入输配电价,近期投资滞涨,未来辅助服务 市场成熟后将具备较高的收益,但独立储能 企业也需要考虑如何与电网公司合作。

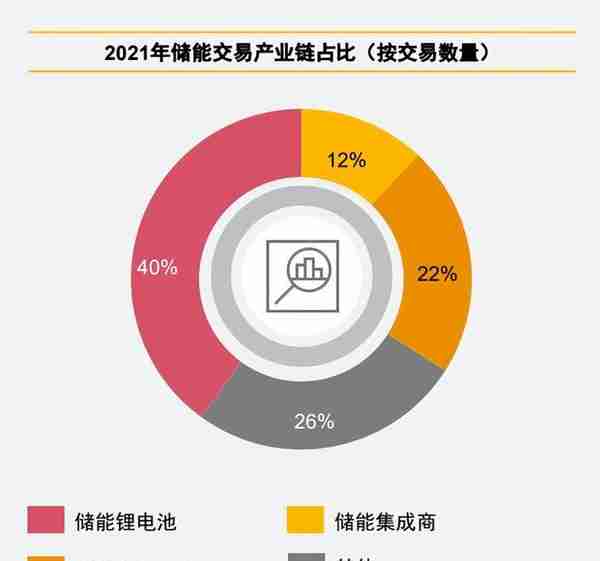

图:2021年储能交易产业链占比 (按交易数量)

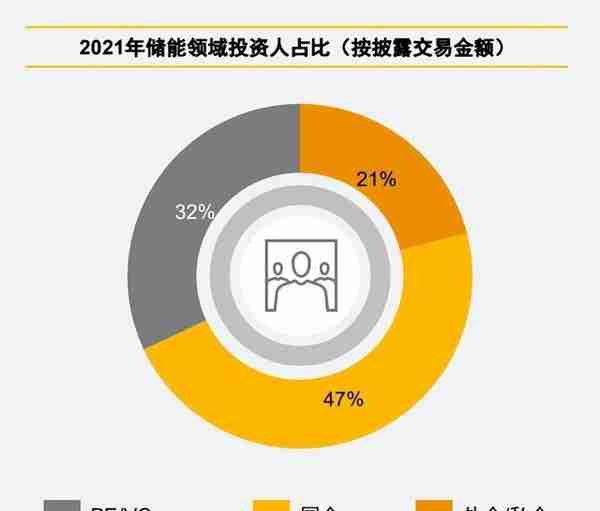

图:2021年储能领域投资人占比 (按披露交易金额)

从细分领域来看,目前投资热点集中在上游储能电池、中 游储能集成商及新技术研发上。

储能电池:电池作为储能设备的核心, 投资最为活跃。储能锂电池的投资占所有交易量的40%。随 着储能市场的爆发,作为储能系统核心的电 池受到投资人的热捧,不少投资人将目光转 移到生产储能电池的企业上,一方面是因为 储能行业相较于新能源车行业同样有巨大的 增量市场,市场增长有相当的确定性,同时 储能电池企业目前在扩产阶段也需要资金的支持,另一方面,由于新能源车电源企业的 行业集中度不断向头部靠拢,头部企业纷纷 完成上市,整体估值水平较高,储能电池企 业的估值水平相较于新能源车电源企业也更 有优势。其他核心部件在所有交易数量中不多,PCS 和BMS企业分别依托于光伏和新能源车产 业,皆为成熟企业,较少有独立的第三方优 秀企业,资本较少关注。

储能集成商:分布式储能的崛起,聚焦 用户侧技术驱动的储能集成商受追逐。由于储能行业未来的发展普遍得到认可,储 能集成商作为起量最快的细分领域,投资交 易也保持活跃态势。聚焦用户侧的储能集成 商交易笔数相对较多,这些聚焦用户侧的企 业采用模块化储能柜的设计,且普遍重视储 能数据收集及人工智能(AI)算法训练等, 更好的管理电池充放电策略,延长使用寿 命。从投资人的角度,普遍看好分布式储能 未来两到三年内的发展,从企业方角度,由 于市场竞争格局相对分散,未有明显的领先 者,企业除了希望获得投资人资金上的支 持,同时也希望能得到投资人的投后赋能。

新技术研发:新技术研发分为新型储能 技术和锂电技术新材料,部分主导技术 变革的企业得到投资人的关注,这类交 易占所有交易量的22%。

在众多新型储能路线中,钠离子电池最被市 场所看好,因为钠离子产业链和锂离子较为 相似。随着去年年中某国内领先电池企业宣 布计划在未来两年推出钠离子电池,市场热 度进一步提升;从去年的交易数量上也有所 反应,钠离子企业交易数量相对较多。钠离 子企业往往初始融资轮次更容易接受财务投 资人的投资,后续的轮次企业着眼于商业化 等因素优先考虑具备储能、低速电动车等场 景的产业投资人,帮助其加快商业化进程。全钒液流电池、空气压缩储能、飞轮储能等 其他新兴技术路线在去年交易量相对较少。在锂电产业链中,无论是产业巨头还是研发 驱动的技术企业,皆不满足于现有电池的性 能,产业链往高镍低钴、富锂锰基、硅碳负 极等方向不断的发展与演进。考虑到上下游 产业协同的因素,锂电材料研发企业更易受 到电池产业链上下游企业的关注与投资。

投资人趋势方面,国企仍是储能领域投资的重要参与者, 占比达到47%。

展望未来,在碳中和大背景下,随着政策加 持和资本赋能,储能产业细分领域龙头逐渐 崭露头角,“风口”已至,应用端盈利模式 的丰富将带动市场的增量,但同时行业整体 格局与发展仍然存在变数与机遇,新技术的 迭代(钠离子电池、全钒液流储能等)、政策的放开(电力辅助市场等)和商业模式的 完善(共享储能、虚拟电厂等)将有可能创 造出新的强者。现有领先企业需不断研发、 拓展业务以维持领先地位,致力于技术研发 的初创企业也有望通过新兴技术实现弯道超 车、改变行业格局。

以上报告来源于普华永道。