2017 年以来,信维通信不断加大了资本支出及研发投入,在泛射频领域增强了产能和技术储备,为下一阶段高质量增长作了 充分的铺垫。具体业务来看:

无线充电方面:就行业层面而言,无线充电整体定位从旗舰手机增值功能,向主流手机的普及功能延伸,且拓展出可穿戴产 品等应用领域,如智能手表、TWS 耳机愈来愈多地采用无线充电,实现产品的无孔化以提升防水/防尘性能。并且,无线充电 发射端也在普及过程中,移动场景下的应用亦在不断延伸。再从公司客户层面来看,2019 年下半年,公司无线充电产品开始 向大客户批量导入;2020 年上半年,公司无线充电业务已经实现全球前三大手机客户的产品覆盖。展望未来,行业趋势+大 客户覆盖及公司从磁性材料、线圈、模组到方案设计的一体化服务能力,将会推动公司无线充电业务的业绩表现。

射频业务方面:随通信网络从 4G 向 5G 演进,制式在升级,频段数也在不断增加,智能手机天线数量亦水涨船高;在天线设 计上,FPC 和 LDS 天线是主流方案,其中苹果主要采用 LCP 基材的 FPC 天线,安卓机多采用 LDS 天线,部分安卓旗舰机 对 LCP 天线有所涉足,如华为 P40 系列使用了一根 LCP 天线。信维在 LDS 天线领域积累了丰富的经验,并且具备了使用 LCP 材料生产制造射频器件的能力。此外,信维拟募投 5G 天线及射频前端项目,未来有望在现有泛射频业务的基础上,向 SAW、 TC-SAW 和 BAW 等射频前端产品方向延伸,进一步提升公司在主营业务领域的整体竞争力,为公司带来新的收入和利润增 长点。

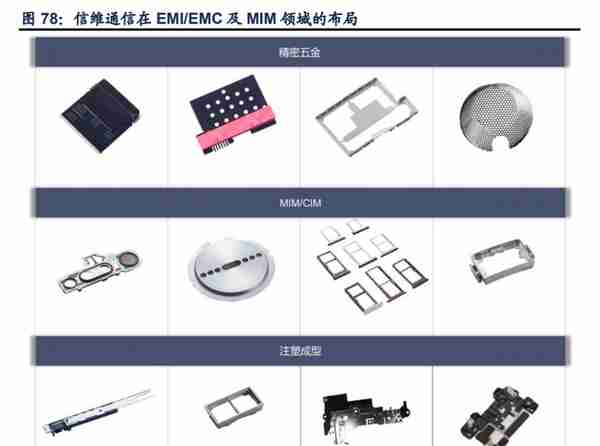

电磁屏蔽及连接器方面:随技术的发展,手机在传输速率、频率等方面显著提升,由内到外的零部件均在不断变革,主板集 成度在大幅提升,从而对电磁屏蔽提出更高要求,刺激电磁屏蔽件的市场增长。此外,我国连接器发展也在逐步突破低端产 品桎梏,向中高端产品进军。信维在泛射频领域广泛布局,业已衍生出精密制造能力,在 EMI/EMC 器件及 BTB 连接器领域 有深厚积累,有望乘风起航。

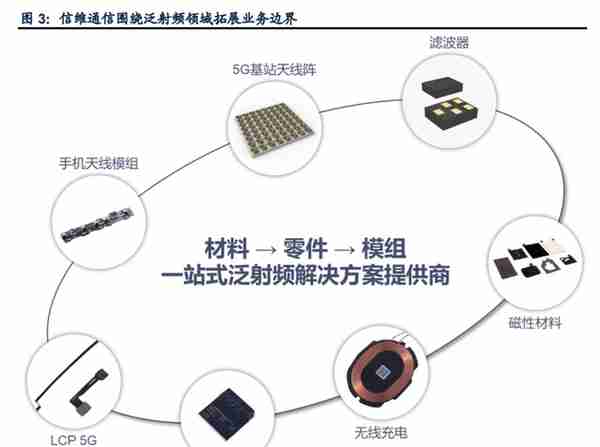

1、一站式泛射频解决方案供应商

信维通信创立于 2006 年,成立伊始聚焦移动终端天线,围绕泛射频领域不断深耕细作,并于 2010 年在科创板上市。登陆资 本市场后,公司凭借在射频天线领域的深厚积累,不断打入终端头部大厂供应链体系,拓展下游客户资源。并且通过内生+外 延进行多品类、全球化布局,陆续开拓了无线充电、磁性材料、EMI/EMC、LCP 等新产品。而且,公司与国内外知名大学和 科研院所合作,持续加大对基础技术、基础材料的研究,并于 2017 年成立广东省第一座 5G 毫米波实验室。公司现已形成材 料-零件-模组的全方面能力,可以为客户提供一站式的泛射频解决方案。

具体到业务层面,信维作为国内泛射频领域的领跑者,在泛射频领域内生外延发展,逐渐布局完善了 5G 天线、无线充电、 LCP 射频器件、射频前端器件、高性能精密 BTB 连接器、5G 基站天线及关键天线部件等多个产品线,其中 5G 天线、LCP 射频器件等产品已经为客户提供解决方案并实现批量出货;无线充电业务实现全球前三大手机客户的产品覆盖;高性能精密 BTB 连接器业务已批量出货,实现了中国供应商对国内、外主流品牌终端厂商的突破,技术水平达到国际领先。

2、深蹲蓄力,技术赋能再成长

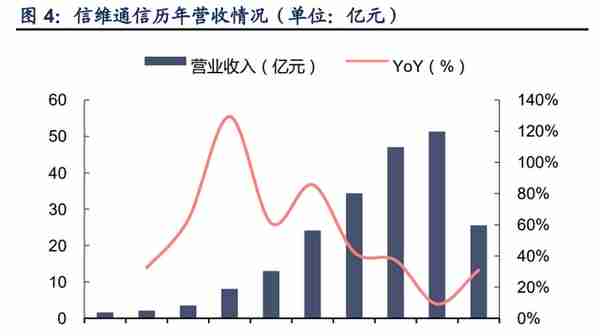

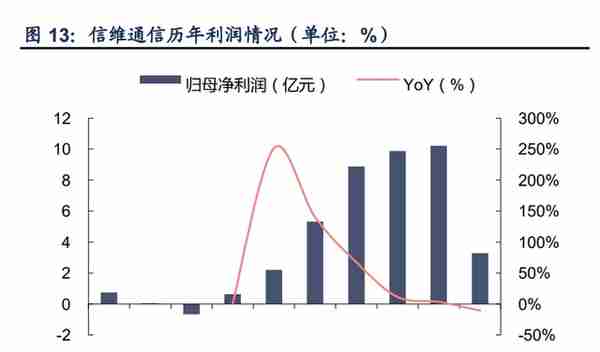

回顾信维的发展历程,公司上市以来,保持良好的增长趋势,营收从 2011 年的 1.6 亿增长至 2019 年的 51.3 亿。近年来,公 司依托前瞻性布局,不断开拓新客户、新产品,而且加大了资本支出及研发投入,为下一阶段高质量增长作充分的铺垫。

在大客户方面,2012 年收购北京莱尔德之后,信维通过整合其在行业内积累的资源和产能,进一步提升了国际客户的核心供 应商资质与合作深度,对大客户的出货开始逐步放量增长,大客户营收从 2014 年的 2.5 亿增长到 2016 年的 8.9 亿。2017 年 开始,公司客户营收占比开始按实际交货对象统计,口径的变化导致数据较前期有较大差异,但实际来自大客户的营收持续 增长,占比也相对稳定。

在品类扩张方面,公司聚焦主业,围绕泛射频做加减法。2014-2015 年,通过收购亚力盛加码射频连接器,控股艾利门特布 局 MIM 技术;2016 年,控股上海光线新材料布局无线充电及纳米晶材料;2017 年,通过成立信维中央研究院,加强和中国 电科第九研究所的合作,加大对射频领域相关磁性材料的布局;并且,投资入股德清华莹,进一步推进滤波器等射频前端业 务的落地;2018 年,公司 5G 毫米波实验室落成,加快了研发成果的产业化及市场化,让公司以射频为主的研发技术得到进 一步的积累与提升,增强公司的核心竞争力;2019 年,对部分业务做减法,聚焦技术附加值及战略协同较高的产品,在 5G 天线、无线充电、LCP 射频器件、射频前端器件、高性能精密 BTB 连接器、5G 基站天线及关键天线部件等多个重要产品线 均取得了突破。2020 年,公司保持对 LCP、磁性材料、陶瓷、散热材料等基础材料的前沿研究;推动 5G 毫米波天线及滤波 器等射频前端器件的产品落地工作;加强客户覆盖

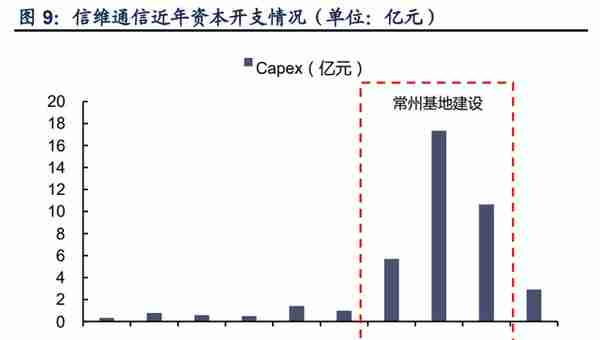

在产能建设方面,2017 年开始,公司为满足产能提升的需要,实现国内全方位覆盖及服务客户,在江苏常州开始建设大型综合型基地。2018 年,公司厂房面积从原有约 18 万平方米提升至约 63 万平方米,其中常州基地竣工面积约 45 万平方米。 2019-2020 年,公司完成在常州及越南等地重要生产基地的建设,具备较高的产能实现基础并且部分产能正在陆续释放,未 来随着市场需求和产品市场的进一步开拓,新的生产基地为公司未来业务持续稳定发展提供充足的产能保障。

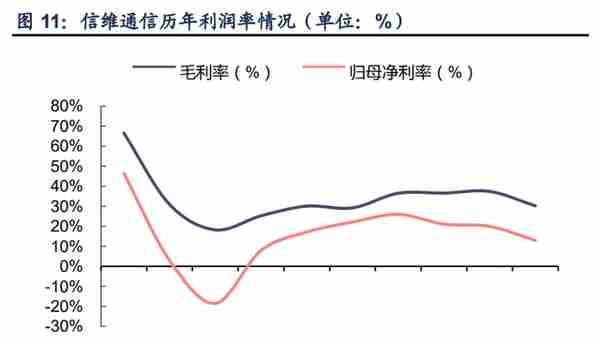

在公司运营方面,信维秉承“材料→零件→模组”的布局思路,提供一站式的产品解决方案,因此保持了较高的盈利能力。 2020 年上半年,公司因受一季度疫情影响,毛利率和净利率水平短暂回落,二季度恢复正常经营后,各产品线进展顺利,降 本增效持续推进,毛利率、净利率均得以改善,Q2单季度实现归母净利润2.66亿元,去年同期则为1.27亿元,同比增长108.7%。 除去非经常性因素影响外,Q2 单季度的扣非归母净利润为 2.40 亿元,去年同期则为 0.61 亿元,同比增长 295.5%,体现出 公司前期储备已经在经营业绩上开始逐步显现。

从长期发展的力量储备方面,公司以中央研究院为主,在美国、瑞典、日本和国内深圳、常州、北京、上海等拥有多个技术 研究中心的综合研发体系,持续加强对基础材料和基础技术的研究,研发费用率从 2015 年的 4.7%增长到 2020 年上半年的 9.5%,同时也将每年超过 8%的研发投入比率作为公司的目标。高强度的研发投入为公司带来了相应的技术收获,2020 年上半年公司新增申请专利 227 件,其中 5G 天线 47 件,LCP 专利 10 件,BAW 专利 10 件,SAW 专利 6 件等。为公司未来把 握产品创新周期、提升竞争力创造了良好的基础。

3、股权结构稳定,激励调动员工积极性

公司第一大股东与实际控制人为彭浩先生,持有公司 20.43%的股份。大股东持股比例非常稳定,近年来仅 2017 年向第一期 员工持股计划定向转让了 3.29%的股份。信维自 2010 年上市以来,持续推进合伙人文化,实施了多次员工持股计划及股权激 励计划,绑定公司主要技术及管理人员,让核心骨干团队发挥主人翁精神,引领公司实现高质量发展。

1、无线充电的主流方案

随终端设备的增多,各种连接线和接口标准充斥于现代生活,不同种类的充电线、耳机线、视频传输线不断涌现。众多的线 材在连接起现代生活的同时,也造成了一些使用和环保上的困扰。TWS 耳机的横空出世,对终端设备的音频连接做了减法; 而无线充电大规模上量,则是对充电线材和接口做了精简。

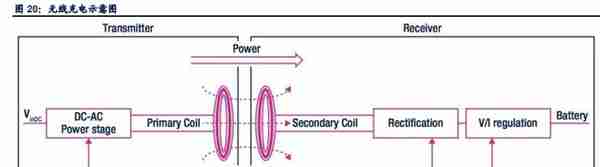

就无线充电的技术而言,目前主流的无线充电方案是通过接收与发射线圈产生的磁场,以磁耦合的非接触方式进行电力传输。 而磁耦合又可分为电磁感应式与磁共振式,前者主要应用于短距离充电中,通过电磁感应的原理将电能在线圈间转换为磁能, 再转换为电能,具有结构简单、成本低廉的优点;后者则是指通过在发射端与接收端插入电容器,调整谐振频率一致以形成 LC 谐振电路,优点在于可进行较远距离的充电。但由于其系统的复杂性与难以小型化的弊端,磁共振式目前主要应用于为电 动车蓄电池充电。在智能手机、可穿戴设备等消费电子领域,电磁感应式的无线充电为主流方案。

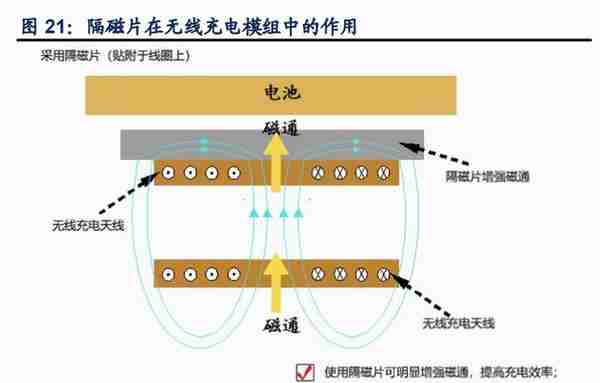

除电源管理芯片以外,线圈和隔磁片是无线充电模组的核心部件。其中,Tx 和 Rx 线圈用来进行电磁感应,隔磁片则用来消 除磁场对于电池与其他零部件的影响,防止产生涡流和信号干扰。此外,隔磁片还可以增强发送端和接收端线圈的磁场强度, 实现更高电感进而减少线圈匝数、减少线圈电阻以及发热带来的效率降低。 从材料角度讲,隔磁片可以分为金属软磁、铁氧体软磁、非晶软磁、纳米晶软磁四大类,其中以铁氧体、纳米晶应用最为广 泛。其中,铁氧体具有强耐酸耐碱性,在加工工艺上极其可靠,并且产量巨大,在相同功率下价格是纳米晶的一半左右。而 纳米晶则具有磁导率高、损耗小的特点,不同温度下的稳定性也非常优越。另外,在同等充电效率下,纳米晶磁片的厚度仅 为铁氧体的一半。

2、标准协议为基础,私有协议起高楼

正如快冲有诸如 QC、PD 等标准协议,无线充电同样有其标准协议。无线充电的标准协议主要分为两类:Qi 协议和 AirFuel 协议。其中,Qi 协议由 WPC(Wireless Power Consortium)主导制定,其会员机构包括了华米 OV 以及苹果、三星等终 端大厂,因此覆盖的终端产品较多,生态体系亦较为完善,在消费电子领域的应用最为广泛;而 AirFuel 协议则由 AirFuel 联 盟主导制定,该联盟由原来的 PMA 和 A4WP 两个组织合并而成,其会员机构与 WPC 也有部分重合,主要推进磁共振式无线 充电技术,相对来说市占率偏低。

具体就 Qi 协议而言,其对无线充电的意义在于强大的兼容性。Qi 也许不是充电速度最快的协议,2018 年 3 月份开始执行 Ver1.2.4 认证标准,认证产品按照最大接收功率分为 BPP(BasicPowerProfile)和 EPP(ExtendedPowerProfile)两种类型。 其中,BPP 涵盖的是功率≤5W 的产品;EPP 则涵盖 5W-30W 的产品,实际应用中基本为 10W 的产品。 但 Qi 是兼容产品最多的协议,Qi 认证有两道测试流程:符合性测试和兼容性测试,其中符合性测试要求测试产品性能达标, 而兼容性测试则要求测试产品和已经过认证的设备相互兼容,如两年前发售的小米无线充电器可为 Mate 30 /AirPodsPro 等设 备进行充电。目前,Qi 认证数据库中的产品已经达 6594 件,其兼容性可见一斑。

终端厂商在无线充电技术上的推陈出新,在保证无线充电兼容性的同时,通过私有协议大幅提升无线充电速率。从接收端来 看,苹果 iPhone8 后的机型全部支持 7.5W 快冲;小米从 Mix 2s 的 7.5W 起步,到如今米 10 纪念版的 50W 无线充电功率; 华为从 Mate 20 系列的 15W 到今年 P40 Pro Plus 的 40W;OPPO 发布的 AirVOOC 无线充电技术更是高达 65W。从无线充电发射端来看,华为 2019 年 10 月推出 27W 无线充电器,较上代 15W 无线充电器,充电功率提升了 80%;小米于 2019 年 9 月首发 30W 无线快充;2020 年 4 月,OPPO 发售 AirVOOC 40W 无线充电器;2020 年 8 月,小米进一步推升无线充电功 率,发售 55W 无线充电器产品。

标准协议为基础,私有协议起高楼。在无线充电的实际使用中,Qi 协议搭起了不同品牌间的桥梁,各家的无线充电器和终端 设备可以相互兼容,但在充电功率上普遍为 5W-10W;如果追求更高的无线充电效率,则需要同一品牌的无线充电器和终端搭配,实现私有协议的握手。以小米 55W 无线充电充电器为例,其可兼容前代小米手机的无线快冲协议,而对其他品牌则仅 支持 Qi 协议的充电功率。

3、接收端:可穿戴设备推动,无线充电有望加速

自 2017 年苹果发布首款无线充电机型以来,Qi 成为标准协议的胜利者,WPC 会员数量亦水涨船高。因受疫情影响,部分企 业退出了 WPC,因此 2020 年会员数量有所下降。但从 Qi 认证设备的销售情况来看,接收端设备出货量从 2017 年的 1.7 亿 部提升至 2019 年的 3.4 亿部,发射端设备出货量则从 0.4 亿部提升至 1.3 亿部,持续保持高增长。

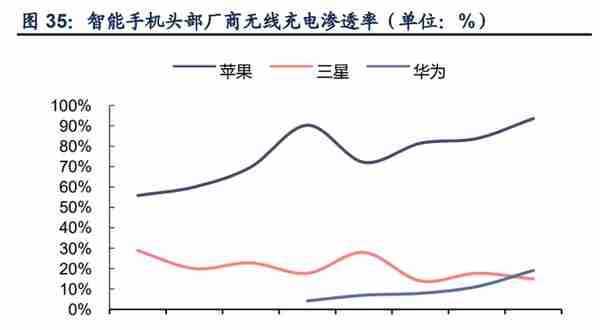

从智能机品牌的角度看,三星在无线充电领域布局较早,2015 年将无线充电应用于 Note5 系列机型;苹果 2017 年发布 iPhone 8 系列,开始搭载无线充电功能;华为、小米于 2018 年在旗舰机型上开始使用无线充电;OPPO 的无线充电机型发布相对较晚,但充电功率直接在 40W 起步。渗透率方面,根据咨询机构 Omdia 的数据,iPhone 的无线充电渗透率最高,2019 年四季 度已达 9 成以上,主导了智能手机无线充电市场;三星因主要在旗舰机型使用,渗透率保持 2-3 成;华为采用无线充电的机 型增加,技术逐渐下沉至荣耀系列,无线充电渗透率稳步提升;小米、OPPO 虽仅在旗舰机型采用了无线充电,但在充电功 率方面不断提升,分别达到 50W、40W 的水平。综上,无线充电以往多应用于旗舰机型中,而随技术愈加成熟,开始逐渐向 中低端机型下沉,进入应用普及阶段,渗透率将会逐步提升。

从可穿戴设备的角度看,无线充电渐成主流方案。智能手表方面,苹果 2015 年发布第一代 AppleWatch,采用了无线充电私 有协议,开启了智能手表无线充电的元年;三星的 GearWatch 系列开始采用触点式充电,直到 2018 年发布 GalaxyWatchActive 系列,采用 Qi 标准协议无线充电;而华为、小米以及 OPPO 的智能手表仍采用触点式的充电方案,未来替换空间广阔。TWS 耳机方面,2019 年苹果发布二代 AirPods,其中无线充电版采用 Qi 标准协议;而后各家厂商纷纷跟进,无线充电版 TWS 耳 机逐渐风靡。

从可穿戴产品的销售情况来看,无线充电未来增长有望加速。就苹果产品而言,Airpods 及 iWatch 等可穿戴系列产品占据了 整体可穿戴市场 30%以上的出货份额,随无线充电版 AirPods 渐成主力机型,将推动无线充电渗透率提升;就安卓系产品而 言,出货高速增长,需待无线充电渗透提升。小米主要是手环系列产品为主打,并且在智能手表领域也加强了布局,19 年占 据了 12%的出货份额。三星和华为紧随其后位列 3、4 位,三星的 Gear/Galaxy 系列智能手表,华为的 GT 系列智能手表都有 上佳表现,特别是华为的 GT 系列成为主流产品,发布的节奏开始平稳,销售加速起量,GT2 系列发售 45 天超过 100 万销量, 较其上代产品销售速度大幅提升。

4、发射端:痛点不断解决,使用场景拓展

从无线充电发射端的情况来看,Qi 协议解决了设备兼容性问题,大功率无线快冲将是未来发展方向。目前,Qi 协议是无线充 电的基础标准,具备兼容性以及通用性两大特点。只要是通过 Qi 认证并拥有 Qi 标识的产品,都可以用 Qi 无线充电器充电。 但 Qi 协议的 10W 标准功率,面对动辄 30W 以上的无线充电私有协议时,充电速度上略显滞后,有被碎片化的现象。因此, 树立快冲标准协议,兼容更高功率的充电方案,降低消费者配件选购成本,将是无线充电发展的确定性方向。

内外兼修,解决充电对准问题。无线充电多采用电磁感应式方案,因技术限制,使用时需将发射端和接收端对准,这在一定 程度上影响了用户体验。为解决这一问题,Apple 率先在其 Watch 上采用了磁吸式无线充电方案,iWatch 充电器的发射及接 收端均内臵磁铁,充电时可实现手机及充电器的准确定位及紧密贴合,大幅提升了用户体验。未来其他家厂商也望跟进。当 然,磁吸式方案也有其问题,手机接收侧添加磁铁,可能会有异物检测等问题出现。

除磁吸式方案以外,无线充电板也可通过外观形态上的改变,一定程度上解决了对准问题。相对卧式方案,立式无线充电器 在充电过程中,使用面部/指纹解锁无需拿起手机,操作成本更低,使用体验得到显著提升。智能手机主流尺寸趋近,充电线 圈所在位臵相差无几,因此立式充电板的高度设计相对稳定,放臵手机只需横向对齐,一定程度上解决了对准问题。此外, 多数立式无线充电器采用了双线圈,支持手机横竖放臵,使用灵活性较高。

多设备同时充电是未来发展方向。随终端设备的增多,各种连接线和接口标准充斥于现代生活,不同种类的充电线、耳机线、 视频传输线不断涌现。众多的线材在连接起现代生活的同时,也造成了一些使用和环保上的困扰。TWS 耳机的横空出世,对 终端设备的音频连接做了减法;而无线充电的大规模上量,则是对充电线材和接口做了精简。精简化的需求将进一步推动无 线充电器升级,从支持单设备到多设备同时充电。

就发射端的应用场景来看,除去桌面应用以外,移动场景下的无线充电有望迎来快速发展。随无线充电接收端渗透率的提升, 发射端需求随之将至。Qi 协议兼容性保证了设备的通用性,因此使用具备无线充电功能的移动电源,无需携带额外的 type-c / lightning 线材,极大提高了便捷性。此外,汽车行业在无线充电市场也展开了实质性的布局,无线充电在汽车领域也逐渐成 为了中高端车型的标配。随着被越来越多的平台设备所采用,未来无线充电市场有望迎来快速成长。

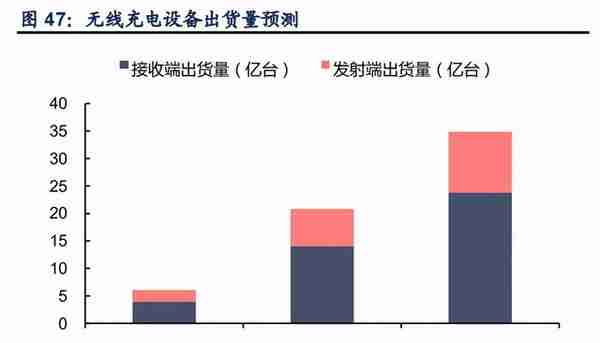

综合来看,伴随着 5G 技术的成熟、物联网概念的发展,无线充电逐渐成为新一代消费电子升级的重要趋势。就无线充电的市 场空间而言,根据咨询机构 IHS 的数据,预计到 2023 年无线充电终端出货量将达 21 亿台左右,未来发展前景广阔。

5、信维通信:一站式无线充电解决方案提供商

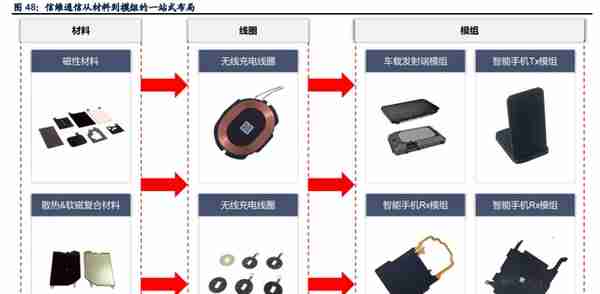

信维通信在无线充电领域深度布局,目前可提供从磁性材料、线圈到模组的一站式无线充电解决方案。在磁性材料领域,公 司可提供铁氧体材料、非晶、纳米晶等多种软磁材料,可从材料端配合客户进行产品开发;在线圈领域,公司具备成熟的精 密加工及绕线工艺,可提供不同线圈方案的产品设计;在模组领域,目前公司自主设计的无线充电接收端模组已实现量产, 并覆盖了国内外一流大客户群体,产品竞争力显著。

在无线充电客户储备方面,公司始终以客户需求为导向、以技术实现为支撑、以专业高效的国际化服务团队为媒介、以为客 户创造价值为宗旨,积累了较为优质稳定的客户资源,公司与国内外知名客户建立了长期稳定的业务合作关系。目前已实现 向国内外多家一线品牌的供货。同时,信维拟定增投资 17.2 亿于无线充电项目,扩充现有无线充电接收端模组产能,获得无 线充电发射端模组的生产能力,进一步提升公司的整体竞争能力。

1、天线数量的增加

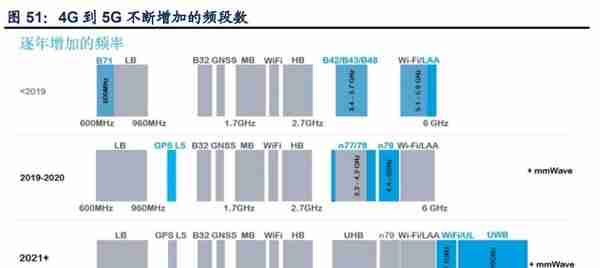

自 2019 年伊始,5G 基建浪潮开启,各地区纷纷制定基站建设计划,后随网络覆盖范围的提升,终端厂商也陆续发布 5G 智 能手机,抢占网络升级红利。根据信通院数据,国内 5G 手机出货提升迅速,2020 年 8 月单月出货 1600 万有余,占比已达 6 成以上。在 4G 到 5G 的升级过程中,伴随网络频段的增加,天线作为核心射频部件之一,重要性凸显。

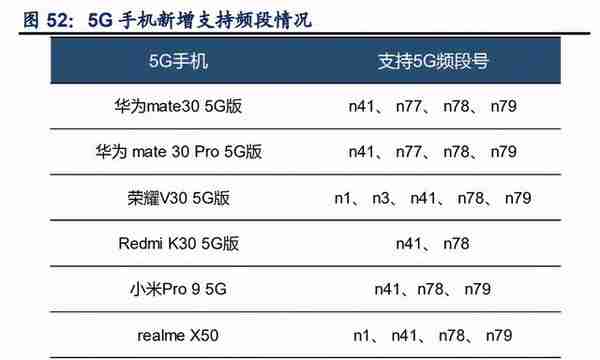

5G 手机天线数量不断增加,而天线数量的增加主要与频段数相关,从 2G 到 4G,再到逐渐普及的 5G,频段数一直在不断增 加。以 2019 年发售的 5G 机型为例,多数 5G 机型在以往 2G-4G 的频段基础上,主要新增了对 5G 的 n41、n77/n78、n79 频段的支持。并且 5G(Sub-6GHz)相对 4G+而言,频段差异相对较小,因此对天线的要求更多地在于数量。以华为 Mate 30 为例,其在 5Gn77/n78 频段增设了 4 根天线、n79 频段也增设了 4 根天线,天线总数达 21 根,较以往的 4G 手机天线数大 幅增加。

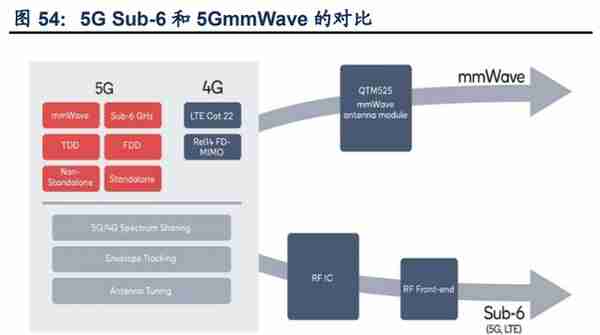

而 5G 毫米波与 Sub-6 相比较而言,其频率大幅增加,波长缩短至毫米级别,传统的天线不能满足技术要求。考虑天线技术 向下兼容的必要,5G 毫米波手机需在 Sub-6 天线的基础上,增加专用的天线模组。从现有的天线方案来看,5G 毫米波天线采用了 AiP (Antennas in Package)封装,将射频前端模块与天线整合在一起,如高通已推出的 QTM525、QTM527 模组。

2、天线材料的升级

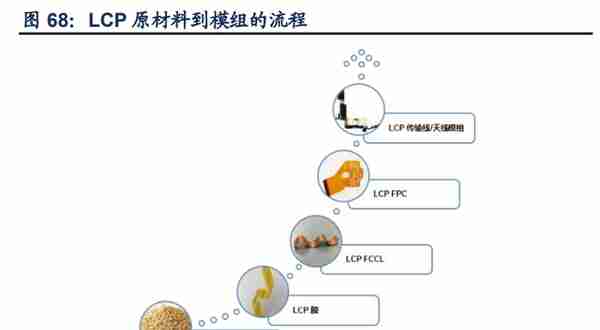

从 2G 到 4G,手机外观经历了从塑料到全金属,再到金属中框+玻璃的演变;与此同时,天线同样也在升级,天线方案从外 臵到内臵,从弹片到 FPC 和 LDS,不断升级以满足数据传输需求。目前苹果主要采用 LCP 基材的 FPC 天线,而安卓机多采 用 LDS 天线,部分安卓旗舰机对 LCP 天线有所涉足,如华为 P40 系列使用了一根 LCP 天线。

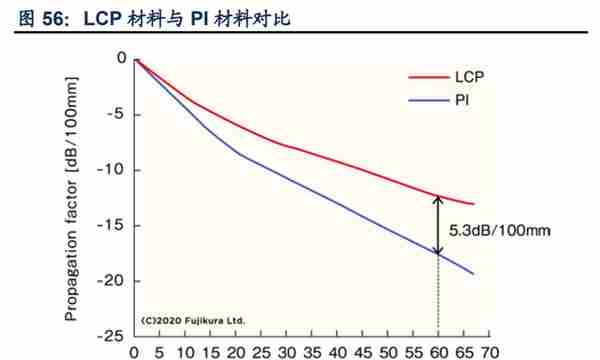

FPC 天线是手机主流天线的一种,根据基材的不同,FPC 天线可以分为 PI(聚酰亚胺)天线、MPI(Modified PI)天线、LCP (液晶高分子聚合物)天线。在 2G 到 4G 的过程中,PI 材料能够满足性能要求,且其价格相对便宜,因此得以广泛采用。但 5G 高频高速化趋势下,PI 材料的介电常数和介质损耗较大,高频传输损耗严重,而且吸水率较大,不利于防水,逐渐变得无 法满足产品需求。而 LCP 材料性能优于 PI 及 MPI 材料,可以满足高频信号要求;此外,LCP 而且还可以替代部分同轴电缆, 用作射频传输线,节省手机内部空间。因此,5G 普及趋势下,LCP 材料有望大展拳脚。

LCP 除了可以用于射频天线材料,还可以凭借其轻薄特性的助益,用作射频传输线,以替代同轴线。同轴电缆(Coaxial cable) 是一种电线及信号传输线,一般是由四层物料造成:最内里是一条导电铜线,线的外面有一层塑胶(作绝缘体、电介质之用) 围拢,绝缘体外面又有一层薄的网状导电体(一般为铜或合金),然后导电体外面是最外层的绝缘物料作为外皮。而 LCP 射 频传输线则为 FPC,其厚度远小于同轴电缆的直径,以 Sumitomo 的数据为例,同轴电缆直径 0.8mm,而 LCPFPC 厚度约 为 0.3mm,可节省较多设备内部空间。

而 5G 领域,在 Sub 6GHz 的 5G 信号带来射频前端复杂度提升的同时,更高频率的毫米波频段由于其高馈线损耗的特性,使 得终端的射频前端的各环节进一步向天线侧集成,从而诞生了 AiP 天线模组。从现有的方案来看,AiP 模组使用 LCPFPC 将 射频前端模块与天线整合在一起,以减少信号的衰减。

除 LCP 以外,各家厂商也有布局其他毫米波天线材料,如住友电工 2020 年 9 月份实现氟树脂 FPC 量产,氟树脂具备低介电 常数和低介质损耗角正切的特性,因此可以进一步降低传输损耗,而且频率越高,越能发挥其特性。

就 FPC 天线的实际应用而言,iPhone 系列手机一直采用 FPC 天线,且最早使用 LCP 材质的天线。具体来看,iPhone 7 及 之前的产品多采用同轴电缆+PI 天线的方案;iPhone 8 开始引入 LCP 充当射频传输线,替代了同轴电缆;iPhoneX 及之后的 产品则使用了 LCP 一体式天线。同时,LCP 材料早期产量偏低,价格相对较高,早期仅苹果大规模使用,安卓方面导入相对 较晚,仅个别机型选用了 LCP 作为射频传输线。但随产业链成熟度的提升,LCP 性价比逐步提升,未来渗透率有望水涨船高。

另外,可穿戴设备对内部空间的敏感程度更高,而且随 eSIM 的普及,智能手表同样有高频高速信号传输的需求,而 LCP 的 特性既满足性能要求,又能符合消费电子轻薄短小的发展趋势。

3、信维通信:深耕天线十余载,扩产迎接 5G 新机遇

信维通信自 2006 年成立以来,聚焦移动终端天线,围绕泛射频领域不断深耕细作。2012 年收购北京莱尔德后,不断打入终 端头部大厂供应链体系,拓展下游客户资源,在 LDS 天线领域积累了丰富的经验。在 LCP 天线领域,信维围绕材料-零件-模 组布局,形成从 LCP 膜到天线模组的覆盖。其中,信维 LCP 传输线产品已用于高通 5G 基带芯片和 5G 毫米波天线模组之间 的连接,实现了向客户的批量出货,具备了使用 LCP 材料生产制造射频器件的能力。此外,公司拟投资约 11.4 亿元建设 5G 天线及天线组件项目,项目拟生产的 LCP 天线产品已经向多家客户送样测试,并参与了多家客户不同型号的工程样机预研, 为未来项目产品批量出货打下了坚实的基础。

4、定增募资布局射频前端,进一步延伸射频能力

射频前端是移动终端通信系统的重要组成部分,主要由 PA、滤波器、Switch、LNA 等部件构成。目前,国外厂商在射频前端 领域的技术已较为成熟,并构建了技术壁垒。全球射频前端市场主要被博通(Broadcom)、思佳讯(Skyworks)、Qorvo 和村 田(muRata)等几家美日厂商垄断,占据了全球射频前端市场 80%以上的市场份额。国内射频前端厂商的研发与产品市场应 用时间相对较短,技术与产品性能同国际厂商之间仍有差距,当前国内厂商的射频前端产品生产量占全球供应链的份额较低。

目前国产射频前端产品在 2G、3G、4G 等通信系统中已实现大批量出货销售,射频前端的国产化趋势初现。随着以小米等为 代表的国内手机终端厂商全球市场份额的提升,对于上游供应链的把控和“国产替代”需求将为国内射频前端厂商提供试用平台,有利于国内厂商重点突破,国内射频前端厂商的崛起更符合国内手机厂商的实际需求。

在射频前端领域,公司通过自主研发,对优质企业进行参控股,与科研院所进行战略合作等多种方式,在开关和功率放大器 上积极布局,目前已小有成效。在此基础上,公司现选择单机价值量最大、垂直整合难度最高的滤波器作为优先突破的方向。 2020 年,信维通信拟定增募集 20.3 亿元,未来有望在现有泛射频业务的基础上,向 SAW、TC-SAW 和 BAW 等射频前端产 品方向延伸,进一步提升公司在主营业务领域的整体竞争力,为公司带来新的收入和利润增长点。

1、轻薄短小趋势下,电磁屏蔽愈发重要

随电子终端内部结构愈加复杂,集成化程度不断提高,芯片、线路之间的距离变得越来越小,解决电磁干扰的重要性凸显。 以智能手机为例,随技术的发展,手机在传输速率、频率等方面显著提升,由内到外的零部件均在不断变革,主板集成度在 大幅提升,从而对电磁屏蔽提出更高要求,刺激电磁屏蔽件的市场增长。

信维通信基于对射频技术的理解,延伸出对电磁屏蔽领域的协同效应,在 EMI/EMC 器件上进行了积极储备,打进了核心客户 供应体系,并且形成了竞争优势。未来随消费电子轻薄短小的趋势,电磁屏蔽的需求上涨,信维通信有望持续受益。此外, 公司通过艾利门特在 MIM 领域布局,在精密制造领域具备了规模生产能力,对多个大客户进行了批量供应,具备增长潜力。

2、多年技术储备,连接器向高端化进军

连接器是一种连接电气端子以形成电路的耦合装臵,借助连接器可实现电线、电缆、印刷电路板和电子元件之间的连接。从 航天到军事,从医疗到消费电子产品,连接器在众多应用领域内发挥着重要作用。目前,我国连接器市场规模虽处于前列位 臵,而行业起步相对较晚,位于头部的厂商较少。但随国内连接器产业发展,我国连接器企业逐步突破低端产品桎梏,向中 高端产品进军。

2014 年,信维通信收购了其线缆和连接器制造事业部——深圳亚力盛,其业务经验可以追溯到 1997 年。从那时起,信维的 线缆和连接器业务便专注于开发及创新产品,以满足不同客户对数据传输速度和复杂连接器的多样化需求。近年来,信维加 大对精密连接器和汽车连接器的投入,随电气化和自动驾驶车辆的大趋势推动新兴线缆和连接器的发展,信维通信优秀的射 频能力将对射频同轴连接器和连接器研发增添不少光彩。

我们认为信维通信在泛射频领域深入布局,具备从材料到零件再到模组的全方面能力,随 5G 通信渐成主流,无线充电渗透率 提升,公司作为泛射频龙头,将显著受益。

……

(报告观点属于原作者,仅供参考。作者:信达证券,方竞、刘志来)

【报告来源:未来智库】