全球视野,深度视角

各位股东,大家早上好。

ONT(Oxford Nanopore Technology)终于公布了2022年正式的财报。

本来看子莫兄写了一篇,不过今天看又没了,想“抄”没抄到,甚为可惜。

不过我们的角度好像多少有点不同,那么就大概聊聊这份正式财报。

投稿合作欢迎微信交流哈~再次感谢各位股东朋友的点赞转发收藏在看。

(本文原创自公众号“徇因辑药”,欢迎关注)

2023年3月21日,全球领先的纳米孔测序公司Oxford Nanopore公布了其正式的2022全年财报。

咱们之前已经相对比较详细的分析过这家公司的财报了,与本次发布的大差不差,就不再赘述。

具体戳这里:Oxford Nanopore|预计2022年全年营收约1.99亿英镑,核心测序业务增长16%

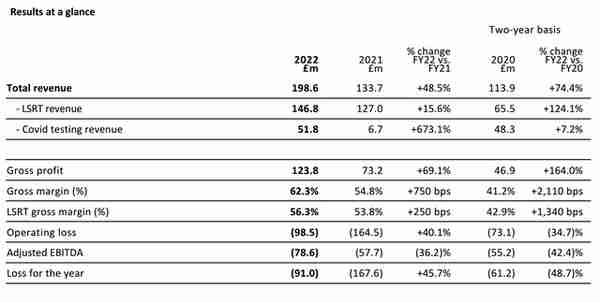

基本看这张表就能很清楚的看出来2022年干的怎么样:

1、总营收1.986亿英镑,同比增长48.5%。

2、核心业务LSRT营收(Life Science Research Tools)1.468亿英镑,同比增长15.6%。

3、非核心业务COVID-19检测营收5180万英镑,同比大增673.1%。

4、毛利率略微提升,达到62.3%,其中LSRT毛利率56.3%。

5、全年亏损9100万英镑,同比大幅度减少45.7%。

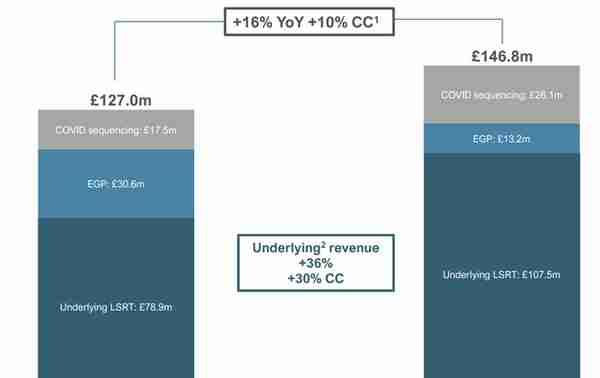

如果去除EGP(Emirati Genome Program)项目的影响,LSRT业务增长约为36%,不低了。

2022年,中国区LSRT业务营收1930万英镑,约占ONT全年LSRT业务总营收的13%。

以不变汇率计算增长66%,实际汇率计算增长76%,成为2022年ONT LSRT业务增长最快的区域。

然而让人意外的是在公司财报会的slides上却把China归并到了RoW,宁可把UAE这个下降52%的sector放上去…

不是很懂这个脑袋里面是怎么想的。

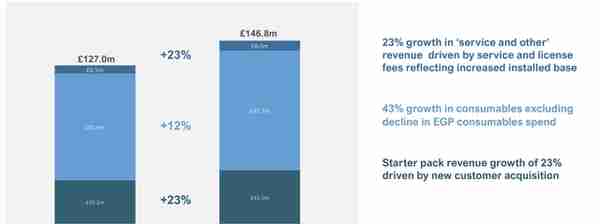

一直强调耗材是这些仪器类公司赚钱的利器,而耗材在营收中与仪器占比的情况可以反映这项技术在市场中的接受程度。

根据ONT公布的数据,试剂耗材全年营收9570万英镑,占比65%左右,同比增长12%。

同比增长偏低的重要因素就是EGP(Emirati Genome Program)项目进入尾声,拉低了增长率,如果去除这部分因素则全年增长43%。

与仪器设备的4310万英镑相比,试剂耗材是其2倍有余。

证明公司的技术仍然在持续扩大影响力,客户买回机器也没有直接闲置在那里。

还有一个可以衡量技术接受程度的指标,那就是论文数量。

在2022年,基于ONT技术的论文超过8200余篇,同比2021年增约3000篇,连续3年保持每年3000篇的增量。

对比前文,ONT除了重申LSRT业务2023年30%增长率和60%以上毛利率两个指标外,还增加了中期目标。

预计公司在可预见的近未来,年营收增长率30%以上,毛利率65%以上。

其中,一个最为重要的指标就是预计在2026年实现盈亏平衡!

这个有点东西。

前面我们提到过,依靠技术在市场上受欢迎的程度,在近期尚未有强有力的挑战者情况下,年30%的增长率是有可能实现的。

话说齐碳、安序源、今是们倒是加油啊,把纳米孔测序的价格打下来。

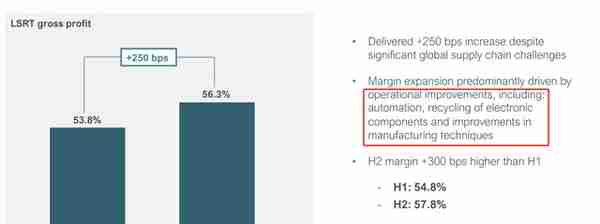

那么,ONT靠什么来实现毛利率的提高呢?

根据ONT自己的说法是靠自动化、电子元器件循环利用和改进生产技术实现的。

对于自动化而言,从公司公布的人员变动情况来看确实有很大的帮助。

ONT在2022年平均增加了31%的人员数量,而生产只增加了11%。

在CEO的statement里面也会发现类似的表述,不过略有区别。

CEO表示将使用自动化设备组装MinION和PromethION的Flow Cells,2023年上半年现在MinION上先用。

推测下,此前Flow Cell还没开始用自动化。

至于电子元器件循环使用,个人没用过ONT的产品,不知道他们家芯片是不是回收的。

不然这个回收利用是指什么呢?

最后我们总结下Oxford Nanopore的2022年。

1,公司核心营收增加30%(不变汇率,去除EGP项目和COVID-19),未来将继续保持这个速度。

2、公司毛利率可观,并将持续改进,在中期达到65%以上。

3、中国区年营收增长76%,成为全球纳米孔测序增长最快的地区。

4、预计ONT将在2026年达到盈亏平衡。

即便中国区高增长,都不配出现在slides里面,齐碳、安序源们任重道远,要争气哦。

(完)