记者 贺向军 实习记者 丰凤鸣 报道

近日中国债券信息网公告显示,网商银行15亿元无固定期限资本债券(即永续债)发行成功。据梳理,加上2020年7月初发行的25亿永续债,网商银行已完成了总计40亿元额度的永续债发行。

网商银行接连发债或与其资本充足水平承压有关。财报数据显示,截至2019年底、2020年底、2021年3月31日,网商银行合并口径下核心一级资本充足率分别为15.40%、8.86%、8.82%;资本充足率分别为16.44%、11.89%、11.76%。均呈现连续下滑趋势。

与此同时,网商银行不良贷款增长明显。2020年末,该行不良贷款余额从上年末的9.67亿元增加至20.48亿元,增幅为111.57%;不良贷款率较上年末上升0.23个百分点至1.54%。财报显示,网商银行2020年资产减值损失为35.97亿元,较2019年的16.54亿元增长117.47%。

资产质量的下行,拖累了网商银行的盈利水平。对比同业来看可以发现,截至2020年底,网商银行和微众银行的资产规模均在3000亿元以上数值较为接近,但就盈利能力看,2020年微众银行营业收入、净利润是网商银行的数倍。资本补血的同时,如何提高自身“造血”能力成为网商银行面临的挑战。

资本充足率三连降,紧急发债补血

2020年6月,网商银行发行永续债的行政许可申请获得央行批准,标志着民营银行永续债发行的“破冰”。

央行的许可决定书显示,网商银行永续债发行的规模是不超过40亿元,期限是2020年6月22日至2022年6月21日。网商银行可在有效期内自主选择分期发行时间。

首单发行很快就在2020年7月初进行,网商银行发行了“20网商银行永续债01”,发行规模为25亿元。今年5月31日,网商银行再次发行了“21网商银行永续债01”,规模为15亿元。即不到一年的时间,网商银行40亿元永续债已发行完毕。

网商银行永续债的快速落地或与该行逐渐加大的资本充足压力有关。官网资料显示,网商银行股份有限公司是中国首批试点的民营银行之一,于2015年6月25日正式开业,初期注册资本40亿元。成立当年,网商银行的资本充足率为18.51%,随着资产规模的增长,近年来该行的资本充足率呈现波动下滑趋势。截至2018年底,这一监管指标已降至12.1%。2018年末,商业银行整体资本充足率是14.20%,即彼时网商银行已低于行业平均水平。

在此背景下,2019年,网商银行进行了该行成立以来的首次增资扩股。2019年12月11日,银保监会发布《中国银保监会浙江监管局关于浙江网商银行增资扩股方案的批复》显示,浙江银保监局同意网商银行2019年度第三次临时股东大会通过的增资扩股方案。此次融资后网商银行注册资本由40亿元变更为65.714亿元,增加了15.714亿元。

财报数据显示,2019年网商银行资本充足率回暖至16.4%。不过由于高速扩张,这次补血后网商银行并没有坚持太久。财报数据显示,截至2020年底、2021年3月31日,网商银行合并口径下资本充足率分别降至11.89%、11.76%。核心一级资本充足率也从2019年的15.40%大幅下滑至8.86%、8.82%。

由上述情况看,尽快发行永续债也是网商银行为未来业务增长提供空间的必然要求。上海华瑞银行相关人士指出,民营银行资本结构较为单一,永续债的发行,可永久计入其他一级资本,且具有票面利率每5年重定价、利息支出税前扣除等优势,有利于降低平均筹资成本。综合评估看,永续债是民营银行现阶段为数不多的外源性资本补充工具。

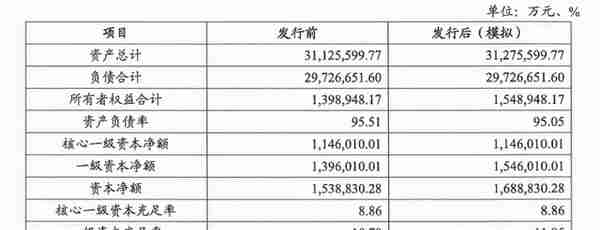

永续债募集说明书显示,预计此次债券发行后,网商银行的一级资本充足率将从发行前的10.79%上升至11.95%;资本充足率将从发行前的11.89%上升至13.05%。

不良上升,资产规模降至3000亿元以下

或是因资本充足水平的下滑,近来网商银行近来资产规模的扩张似乎遇到了瓶颈。

近日披露的2021年一季度业绩报告显示,截至2021年3月底,网商银行的总资产为2900.22亿元,相比去年底出现了“缩表”的情况。

历史数据显示,2020年,网商银行的资产总额从2019年底的1395.53亿元大幅上升至3112.56亿元,同比增幅达到了123.04%。据统计,在17家披露了2020年的业绩数据的民营银行中,仅微众银行和网商银行的总资产达到了3000亿元以上。微众银行截至2020年底的总资产为3464.3亿元,以300多亿元的优势超过网商银行排在行业第一位。

虽然二者的资产规模相差不远,但从盈利水平看,网商银行与微众银行相去甚远。数据显示,2020年,网商银行的营业收入从上年的66.28亿元增至86.18亿元,同比增幅为30.01%;净利润从上年的12.56亿元增至12.86亿元,同比增幅为2.36%。同期微众银行2020年的营业收入达到了198.81亿元,同比增长了33.69%,是网商银行的2.3倍;净利润为49.57亿元,同比增长了25.5%,是网商银行的3.85倍。

对此,业内专家表示,与传统商业银行相比,民营银行重点在于满足长尾小微客户的借贷需求,资产主要面向下沉客户,因此其议价能力相对较强,贷款利率水平普遍偏高。“而网商银行与与微众银行的目标客户群又略有不同,前者的拳头产品是小微经营贷,在2020年减费让利、扶持实体的政策引导下,该行的净息差或有一定下降,从而影响盈利。”

网商银行2020年年报称,报告期内该行持续推动降低小微企业融资成本,普惠小微贷款利率较上年下降1.11个百分点,综合融资成本实现连续三年下降。

也正是因为服务下沉客户,在经济下行叠加疫情的冲击下,网商银行近年的不良贷款增长明显。记者梳理网商银行历年财报发现,从2015年至2019年,网商银行不良贷款率分别为0.18%、1.21%、1.23%、1.31%,呈现出逐年上升趋势。2020年末,该行不良贷款余额从上年末的9.67亿元增加至20.48亿元,增幅为111.57%;不良贷款率较上年末上升0.23个百分点至1.54%。

财报显示,因贷款规模增长带来的拨备增加,网商银行资产减值损失从2019年的16.54亿元,上升至2020年的35.97亿元,同比增长117.47%。不过,截至2020年底,该行的拨备覆盖率还是同比下降了65.42个百分点至310.9%。

就资本补充、经营业绩等问题,记者尝试电话联系网商银行方面。相关人士表示,已将采访问题进行登记并反馈给相关部门,将有对接部门人员进行解答。不过,截至出稿,记者尚未收到网商银行方面回复。

本文由新华融媒·看财经原创出品,未经许可,请勿转载。线索征集热线:15184711302。