◎作者 | 牛叫兽

◎来源 | 智友财富庄园,私信我,以后就能更快收到调仓通知

“一四五”原则,现金收益是银行活期的10倍

你知道吗,现在把钱放余额宝,放得越久,亏得越多。

我说一个数据你就明白。

近日,统计局公布了4月CPI数据3.3%,但你打开余额宝,会发现年化收益率居然只剩下1.6%!!!

这样对比什么是意思呢?余额宝收益率代表我们的投资赚钱速度,例如,5万块存余额宝一年,只有500块的收益。

而通胀代表物价上涨速度,或者是你钱包缩水的速度。CPI为3.3%,相当于一年过去,5万块缩水了1650元。

这意味着,如果我们把现金佛系地扔到余额宝里放着,赚的钱,还不够物价上涨的,仔细算一算,直接倒亏一千块啊。

而且很多人还没注意到,这种情况已经持续一年多。

下面我画了一张图,黄色区域代表余额宝收益率减去通胀,当黄色区域跌到负值,就意味着放在余额宝的钱在缩水。

而这种情况在去年3月就开始了,余额宝已经无法拯救我们的钱包!

你只要对钱包稍微佛系一点,就会被物价和生活按在地上摩擦。

不过也别焦虑,根据多年经验和系统研究,我有一份流动资金的配置方案,能让我们的现金,创造3.4%的收益率,跑赢通胀,甩开余额宝和银行存款一大截,又能够随时变现,不影响日常使用。

如果存银行活期,只有0.35%的利率,放在余额宝,近期年化只有1.6%。通过这个方案优化后,手上的现金收益变成银行活期的10倍,是余额宝的2倍。

每个月的生活费、交通费,房贷、房租,或者每个季度/半年度要用到的小孩学费、置换服装家电的费用,保险费等等,都别再佛系躺在银行卡或者余额宝里了。

稍微动动手指,利用好微信和支付宝里的工具,就能让你的活期存款收益提高十倍,余额宝收益翻一倍。

不过需要注意,支付宝的产品偶尔会变动,这个组合也会随之调仓,记得在公众号里搜索【智友财富庄园】,星标锁定,才能收到我们的调仓提醒 。

具体应该怎么操作,为什么选这几个产品搭配,接着往下看。

3秒钟让余额宝收益提高将近40%

形势确实变了。

这几年国内经济“压力山大”,央妈拼尽全力开动印钞机放水,结果是余额宝从国民追捧的理财神器,变成国民水滑梯,收益率从4%“打骨折”跌到1.6%。

我翻了翻手边分散在各个银行卡、支付宝、微信零钱里的余额,累计大概5万块。这部分流动资金,和我买股票和其他长期理财产品是分开的。

我根据前面提到的理财组合,把这5万块分成了3部分,也就是现金管理的“一四五”原则,分三步来操作:

(1)10%拿出来做近期的生活费。

(2)40%是预留给我未来三个月的房贷。

(3)50%预留给下半年给家人购置换季护肤品、衣物、电子产品、生日礼物等。

第一步,3秒钟让余额宝收益提高40%。

10%需要随时取用的资金,可以放在余额宝里,应用场景广,近似于现金。但记得一定要更换余额宝的货基产品以提高收益。

什么?余额宝还能换基金吗?很多人都还不知道这个功能。

余额宝最初成立的时候,选的是天弘基金旗下这只货基,后来大家就逐渐把余额宝,当作一只特定的货币基金。

但实际上余额宝现在也有一批储备的货基可以随时更换,选一只收益比较高的,就能轻松提高收益,同时和原来一样使用余额宝,不耽误资金使用。

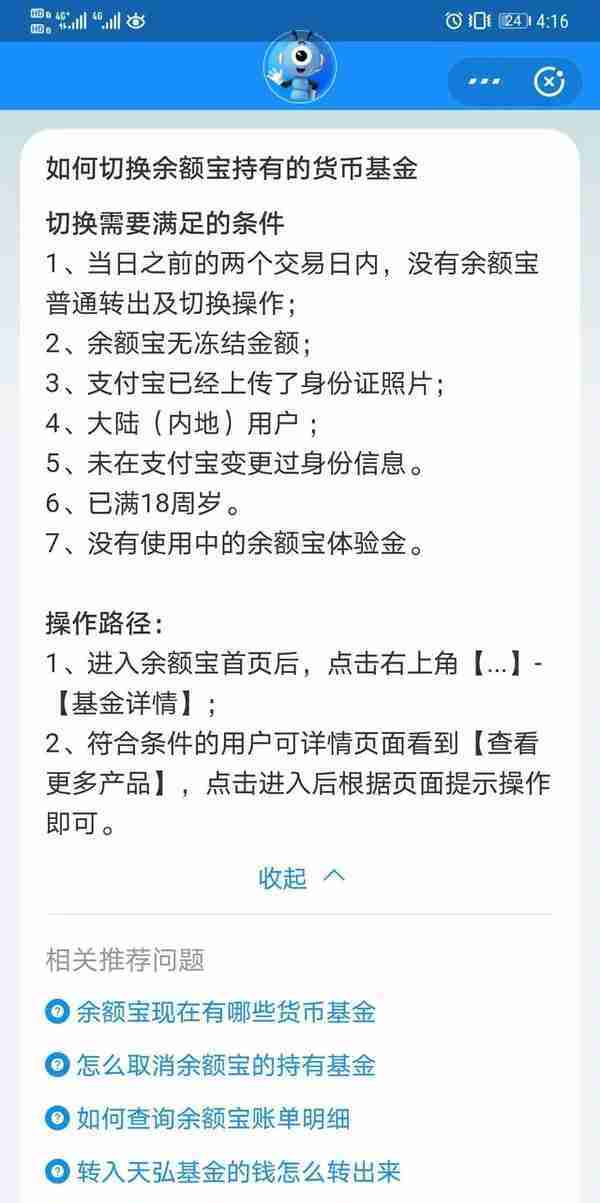

下面用图片展示一下怎么在余额宝中换其他货基,操作很简单,3秒钟就能搞定,拿起手机换起来!

第一步:打开支付宝,进入余额宝界面,点击右上角【…】标志。

第二步:在弹出的页面里,选择【基金详情】。

第三步:在当前持有产品页面最下方,找到【查看更多产品】,进入更换产品界面。

第四步:在页面提示的产品里,选择一个收益率高的即可。你看到的产是经过支付宝精选的,而且更换产品没有手续费。

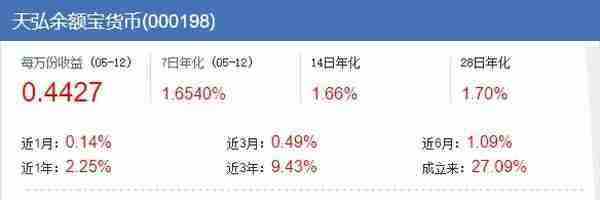

例如,现在我们可以更换成【交银现金宝A】,年化收益2.2%,比原来1.6%的收益高了不少。别看才差了0.6%,但十万块放一年就能相差600块,白捡将近20斤猪肉。

有些智友反馈说在第三步操作里,找不到【查看更多产品】?别急,问题出在这里,更换产品需要满足以下几个条件。一般人容易出问题的是下图的条件1和条件3.

如果最近2个交易日在余额宝有转出资金操作,或者没有上传身份证照片,暂时就不能更换产品。这个也很好解决,再等2天,或者按支付宝提示上传一下照片就行。

例如,如果没有上传照片,打开支付宝就会收到提醒,我们点击下方提示语就可以操作啦。

第二步,巧用手机银行里的理财工具,

大幅跑赢余额宝

光靠把10%的现金放到余额宝的货币基金,是无法跑赢通胀的,怎么办呢?

对于我们一个月才会动用一次的资金,例如房贷车贷房租,可以放到手机银行里的活期理财产品中。这部分可以拿40%的现金放进去。

这些活期理财产品在手机上操作就行,转入后立马就能转出,同时收益率大多数在3%左右,比支付宝里的货基高很多,跑赢通胀没什么问题。

我们打开各大银行APP的“活期”或者“理财产品”的入口,就能找到。

大型国有银行(中农工建交邮储)和全国性股份制银行(招行、兴业、浦发、平安、民生、中信、光大等)这些规模大银行的活期理财产品都没太多问题,年化收益率也普遍在3%左右,选自己常用的大银行APP就可以。

例如我比较常用的招行,活期理财可以从这里找到,其他银行也大同小异,看大家平时经常用的手机银行app是哪一个。

在安全性上,也不用太担心。

这些银行理财投资的风险等级属于RI和R2级别,就是风险等级最低的产品,本金亏损概率非常低。因为他们投资的都是期限短、信用度高的债券。

说几个注意事项:

(1)好的银行活期理财产品有投资门槛,1万或5万起投,而且还挺抢手,下手晚了就没有份额了。

(2)一是要选“T+0”的理财,这些理财可以当天买卖,“T+1”的理财卖出后第二天才会到账,如果不介意这一天的差距,可以自动忽略。

(3)注意看产品详情页的风险等级,选RI或者R2级别的,这类产品本金亏损的概率非常低,不会遇到原油宝之类的事情。

划重点,选产品一定要看风险等级!!!

第三步,超越通胀

前面两步操作完,不仅可以让现金收益甩开你以前的佛系理财十倍,还能继续随用随取,保证最近一两个月的日常生活开销不受影响。

还有剩下的50%的现金怎么办,我在支付宝和微信产品库里,挑选出了4款,这四款年化收益率都在3%-5%左右,但是并不会锁定资金太长时间,方便急需用钱的时候灵活支配,在微信和支付宝就可以购买。

• 070009嘉实超短债,2006年4月成立的国内第一只短债基,年化收益率在3%~5%之间,历史最大跌幅1.05%。

• 000128大成景安短融,2013年5月成立,年化收益率4.7%,最大跌幅1.35%。

• 国寿周周利(7天)

• 泰康汇选安泰(15天)

前两只有六位数代号的,属于“短债基”,后面两只是支付宝里的定期养老保障产品。

短债基就是投资期限比较短的债券型基金。可以看成是货币基金的“表哥表姐”,因为两者投资的都是期限偏短的固定收益资产, 普遍年化收益率在3%~5%之间。最大跌幅也能控制在1%左右,并且持有两三个月之后都会赚回来,所以持有时间越长风险则越低,收益率也越高。

这里多说一嘴,短债基要注意,一定要持有超过7天再赎回,否则就要收1.5%的赎回费,太心疼了。这是我们买短债基的纪律,记得遵守哦。

除了短债基,支付宝上面也有一些定期理财,锁定期短的有7天,长的一年到三年,收益率在3.2%~4.7%之间都有,这些定期理财能不能买呢?

这些理财主要是养老保障理财,投资的大多数是比较稳健的资产,但是我比较建议投资7天或15天这类中短期的产品,资金安排更灵活。

所以选的是这两只,平衡了收益性、流动性和安全性。

• 国寿周周利(7天)

• 泰康汇选安泰(15天)

支付宝上面有些产品年化收益率特别高,看起来很吸引人,但是这并不代表我们买了以后就一定能赚到这个收益率,这些产品也会跌,只是跌幅不大。

例如支付宝上某只90天定期的理财,年化收益率写5.3%,但是过去这周就跌了一些。

既然投资有波动那我宁愿买短债基金,因为短债基和养老理财收益率差不多,短债基同时可以随时赎回退出,但支付宝上的定期理财锁定30天或90天就不能退,万一急需用钱就很麻烦,相比之下短债基更有吸引力。

跑赢通胀的组合方案

参考今天分享的现金流管理组合,最近半年内需要随时取用的现金,别只顾着躺在银行卡,或者余额宝里,可以按照我们 “一四五”原则,去管理手里的流动资金,跟着我们的组合方案配置,就能轻松跑赢通胀,让原来的活期存款收益提高110倍!

再次附上我们整理的现金跑赢通胀方案,欢迎取用,长按保存到手机,就能立即行动起来。

流动资金的10%作为随时要用的钱放在余额宝,更换货基后余额宝年化收益率能保持在2.2%左右,同时资金可以随时使用。

流动资金的40%作为房贷车贷资金放在银行活期理财中,这部分年化收益率大约3%,资金取用当天可以到账。

最后剩下50%的流动资金,配置到短债基或者养老保障产品中,这部分资金三个月或半年以上才会用到,平均每年预计收益率4%左右。合理配置,不怕市场波动。

整个方案加起来年化收益率预计3.4%左右,5万块的现金,最终能让手上的现金年收益率可以达到1710元,跑赢同期通胀。

今天分享的是时常使用的现金如何跑赢通胀,至于那些长期不用的资金怎么投资,如何安全地钱生钱,接下来的文章我们也会持续推出实操方案。

最近两年各类理财产品铺天盖地,但是主编建议各位智友,自己看不懂的产品千万别乱买,否则就是原油宝的下场。而很多中国家庭对于理财有几个误区,看着支付宝上收益最高的就来买,认为银行最安全。买错理财产品,比不买更可怕。佛系理财,不如不理。

所以,智谷实在是心疼各位智友误入理财雷区,我们推出了新号【智友财富庄园】,不为任何理财产品站台,只为各位智友挑选可以实操、安全性可靠的理财方案,不花冤枉钱。让大家在这个大放水的时代,不再为通胀焦虑。

由于支付宝和微信的理财产品经常调整,请大家在公众号里搜索【智友财富庄园】,星标锁定,及时查看我们的调仓指南。