目录

一、电子版专用发票的推进规划

二、电子版专用发票有哪些新的变化

三、电子版专用发票给我们带来的挑战

四、智能数字化时代的挑战与应对

一

电子版专用发票的推进规划

2020年9月1日电子专票在宁波首次试点,同年10月份,浙江省扩大了增值税专用发票电子版的试点范围。2020年10月28号开始,在杭州市新设立的纳税人当中开展专用发票电子版的试点。受票范围是杭州市。

同年10月河北省石家庄在新设登记的纳税人当中试点。受票范围是河北省。

自2020年12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、宁波和深圳等11个地区的新办纳税人中实行专票电子化,受票方范围为全国。其中,宁波、石家庄和杭州等3个地区已试点纳税人开具增值税电子专用发票(以下简称“电子专票”)的受票方范围扩至全国。

自2021年1月21日起,在北京、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、大连、厦门和青岛等25个地区的新办纳税人中实行专票电子化,受票方范围为全国。

电子专票的使用已经在全国范围推开。

二

电子版专用发票带来的新变化

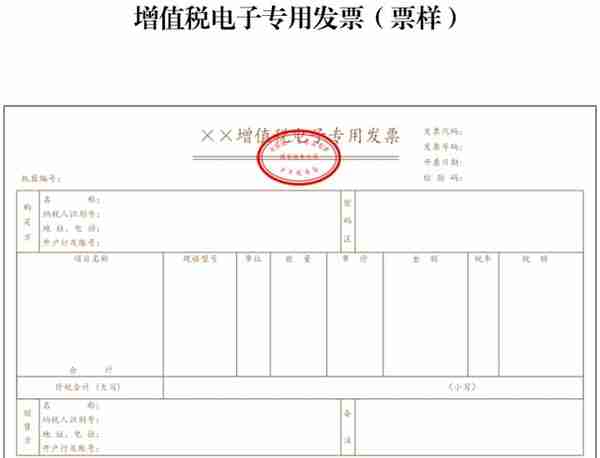

增值税专用发票电子版究竟长这样。不是跟纸质发票一样吗?其实只是把电子信息用我们大家习惯的图像形式给大家展示。

(一)和纸质版比较,增值税专用发票电子版有5个大的变化:

1、文件格式。展现的方式是OFD格式。和大家熟悉pdf格式有哪些区别?最大的区别是OFD(Open Fixed-layout Document意为开放版式文档)格式,它是我们国家拥有自主知识产权一种格式,是我们国家自己独创的公文交换和存储格式标准(《GB/T 33190-2016电子文件存储与交换格式-版式文档》)。OFD版式文档与pdf文件相仿,同属版式文档。这种文档体积精简、格式开放、安全可靠;版面固定、不跑版、所见即所得,可以视为计算机时代的“数字纸张”;是电子文档发布、数字化信息传播和存档的理想文档格式。

国家在经济发展和建设的重要领域采用自有产品,是降低和防范风险的重要举措。

2、电子签章代替发票专用章

日常使用中这个电子签章可以查验。发票专用章将会逐步退出

3、电子签章代替监制章

这个电子签章也是可以查验的。

4、本质是一个数据化的结构文件。

以图的形式展示,本质是一个数据化的结构文件。内部嵌入了相关电子数据。这个方式的好是在发票在传输的时候,把整张发票相关的电子数据一起传输传到公司的管理系统中,这是最大的进步。

前面的两个电子签章如何查验?基本的方法是下载安装ofd阅读器,在ofd 阅读器打开发票,在发票监制章和财务专用章上面击右键,弹出验证功能,选择验证,系统返回验证的结果。

5、用“项目名称”代替以前的“货物或应税劳务名称”。

这种简化很实用。

(二)增值税专用发票电子版在使用中的变化。

1、发票领用。领取时全程网上办理,不需要线下操作。有单位内部分发功能,也是线上操作。通过电子邮件、微信或者其他方式实现发票远程交付。

2、发票审核。通过单位内部系统的相关审核系统完成,也可以使用AI智能机器人完成,无需人工操作。

3、简化红字发票开具。

以前开红字发票时需要追回蓝字发票,有时对方不配合,财务就很难处理。现在不需要追回已经开具的发票,即使对方已经打印了,也不需要把它追回来。直接在系统申请开具红字发票专用发票信息表,把信息表提交上去,系统校验通过了,就可以开红字发票了。增值税专用发票电子版不能作废发票,以前当月开具的先作废的做法不能用了,只能通过开红字发票对冲。

4、发票不丢失。电子专用发票可以永久保存,不存在发票丢失的问题。电子发票都在税务系统开,只要一旦开开过了,就在系统里永久会保存的。即使你的电脑坏掉了,你系统毁损了,发票也不会丢失。

(三)电子版专用发票报销入账怎么操作?

财政部2020年6号文里面已经就规范电子会计凭证报销入账归档问题做了通知。有两种处理办法。一是电子发票可以直接报销入账,也就是说系统收到电子发票信息,不需要打印出来,直接就可以报销入账。比如企业通过OA系统或者ERP系统报销,或者是通过会计做账系统报销,电子发票在系统里面可以作为附件,领导可以点击打开审核签批,办理报销入账手续,可以不打印。二是打印,领导用纸质文件审批。打印了以后,既要保存对应的纸质文件,电子会计凭证也要保存。总之,无论哪种方法,电子凭证必须保存。

(四)电子凭证报销要符合什么条件呢?

第一,电子会计凭证报销首先要查验,保证合法真实。

第二,电子会计凭证内部的存储、传输要相对可靠,系统要能够有效地检索查询导出相关的电子数据,并且在将来查验的时候能够输出相关的数据;还要能防止系统数据被篡改、防止电子会计凭证重复入账。

满足这些条件,你就可以只凭电子凭证报销入账了。

三

电子版专用发票带来的挑战

实现增值税专用发票电子化以后,可以预见两点,一是发票使用量会大幅增加。这是专票电子化后,专票的取得、开具、传输更加简便,从而产生了很大的需求增量。二是发票使用流程因为实现了电子化,变得更加高效。比如企业ERP系统直接对接税务系统,数据导入过去就可以直接开专用发票,供应商的专用发票开具时,也直接导入到公司的系统。

目前高铁票飞机票电子化了,高速公路通行费电子化了,财政票据电子化了,普通发票电子化了,然后专用发票也电子化了。还有一个大事,就是人民币也数字化电子化了。这个世界正在处于快速电子化的时代。电子化时代的背后是什么?就是中国进入智能数字时代,一切都是以数字的形式存在,以数字的形式去发展,这是专用发票电子化背后的一个大背景。

电子化方便了纳税人,同时税务机关对企业的监控也会越来越方便。税务机关通过金三大数据,监控效率更高。企业面对税务机关这么强大的系统监控,怎么准备应对呢?其实在这么强大的系统面前,再聪明的人都没有办法靠自己去应对,这是我们讲的发票电子化给我们带来新的压力。企业现在面临的是整个智能数字化的时代,它会带来三个方面的影响。

一是税务机关对企业的监管将会数字化。我们以后在系统里每一个开票的动作,每一个作废的动作,每一个红冲的动作,税务系统都有完整的记录,都会看得清清楚楚明明白白。这是我们面临的第一个挑战。

二是各企业业务流程面临重构。以前填报销单,领导签批,然后再付款,然后再去办理入账手续。以后是在系统里面电子审批完以后自动生成凭证,然后通过系统控制自动转账到对方的账户里面去,所有这些都已经实现智能化操作。有的企业已经引入AI智能机器人,代替了负责费用审核报销的人。这种变化需要企业的内部流程重构。

三是与上下游之间的协调。企业和客户之间今后会更加的无缝链接数据信息,我们开了发票,系统里面自动生成会计凭证,供应商的数据一传输,我们这边也自动生成会计凭证,整个过程都在系统里面自动完成。上下游企业怎么能够协调一起配合,如果我们上下游的企业都是那种系统智能化水平比较低的企业,整个效率就会低很多。以后企业将会分为三大类,一种是小型微利企业或者小规模企业,本身实力有限的,这种企业可以利用税务机关提供的公共服务平台开发票、收发票,审验发票。第二种是可以利用第三方电子发票服务平台的企业,有一定规模,但是要自己建平台又不够实力,会引入第三方成熟的平台。比如用友就专门开发了第三方发票的管理服务平台,可以引入这个平台,可以从原有的u8直接升级,升级完了以后就有了一个新的电子版专用发票。使用平台以后,供应商的票直接导入,我们开的票直接输出,第三方平台会进行这些电子发票的管理。最常见一个问题,电子发票重复报销怎么办?不能靠人工去审核,人工没办法完成审核,我们只有通过系统平台去审核。第三种是规模比较大的企业,可以自建电子发票服务平台,自己内部使用。

企业要从这三种模式里面选择一种模式。未来大多数的企业将会选择第二种模式,就是引入第三方的电子发票服务平台,它基本可以解决发票使用的问题。

四

智能数字化时代的挑战与应对

我们现在面临的是一个智能数字化时代,已经从过去的信息化电子化升级到数字化。那么我们会计做什么工作呢?今后对于企业来讲,怎么获取管理运营企业的数据资产,将成为企业最核心的工作。以前我们管理的是有形资产无形资产,将来我们要管理的是数据资产。企业围绕数据资产要进行系统管理,风险管理,要对数据资产进行营运管理,这个将成为未来的黄金职业。所以说我们会计不要再去学最基础的很粗浅的会计知识和技能,大家应该有这样的警觉,应该知道往哪个方向去走,往哪个方向去转型。这个世界变得太快了,我们如果跟不上这个变化,就可能会被淘汰,你一步一步地跟着,就不会掉队。如果你不去跟着社会政策的改变,环境的改变去改变自己,用不了两年三年,你会惊讶地发现我们落后了。