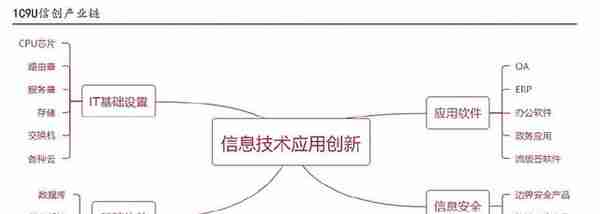

信创产业的应用领域

神州信息,观察回调,寻找机会介入,看好2022年上半年站稳22元,未来价值目标价60元+

关键词:信创政策,金融安全,国产替代,数字货币,订单爆满

=============================

众所周知,发端自中美国际博弈的国产替代浪潮,是高于单一行业供需博弈层面的市场机会。在此背景下,自主可控关乎国家战略,在国际竞争中发挥着举足轻重的作用。

因为芯片、基础软件和中间件基本被美国企业所垄断,所以包括芯片、系统软件、中间件和应用软件的信创产业链(信息技术应用创新)就应运而起。

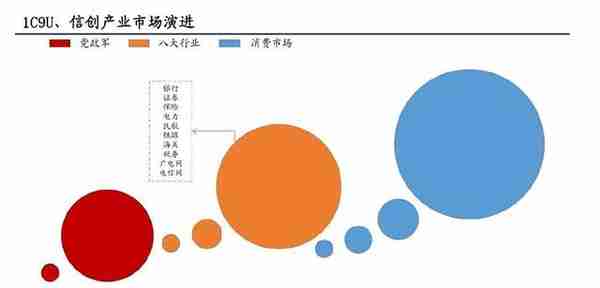

信创产业链的各种技术和实体广泛应用于党政军,八大行业(银行,证券,保险,电力,民航,海关,税务,铁路,广电网,电信网)以及广大的企业消费市场。

信创产业的应用领域

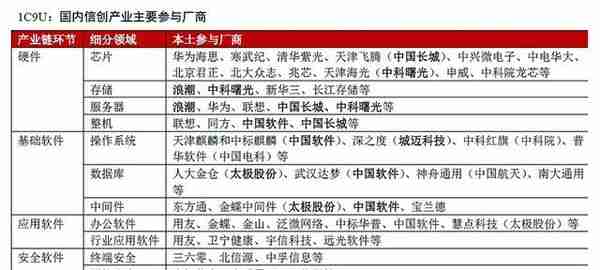

各领域参与企业

2020-2030年信创市场演化预测

神州信息正是位于党政军信创安全产业之后,八大行业第一的银行IT行业的技术集成商龙头企业,在手订单爆满,企业价值修复的滚滚热浪已经在潜伏中涌动。

根据国泰君安的产业调研的信息:预计在2022年春节后,金融信创产品目录将正式发布,且金融信创大概率在2022年进入全面推广阶段,将从2021年不足200家金融试点单位扩容至全行业5000余家金融单位。同时,海通证券也认为,金融信创是行业落地最快的信创项目,目前已经进入高速增长期,领域需求不断释放。

一方面金融科技相关新业态的发展使得此前的集中式架构系统无法满足现有需求,另一方面信创政策的持续推进为金融体系的软硬件带来了存量替代与改造升级的需求,金融IT行业整体景气度不断提升。

以银行领域为例,根据赛迪咨询报告,2020年我国银行业IT 解决方案市场规模为384.6亿元,预计到2025年规模将突破千亿,达1181.2亿元,五年复合增长率将达到25.10%。

受益于行业发展,作为银行IT龙头的神州信息上半年金融软件及服务业务在手订单爆发式增长,签约金额达11.37亿元,同比增长54.01%。同时公司金融软件及服务业务订单储备充足,已签未销订单达15.06 亿元,同比增长117.80%。

这意味着什么?这就等同于一家当下产能达到满产的工厂,还不断有新的订单砸过来,手上先交钱没开工的金额已经达到了年营收的20%左右。

金融信创项目,其实是信息技术行业里的,以安全自主为目标,以软硬件开发为手段的一种建设项目。和其他建设项目类似,技术开发和应用研发只是一部分单独环节,在发展之初,会有小企业小团体能够贡献新的技术,但是一旦进入到大规模产业进程,从咨询规划到项目实施落地的全套施工和方案集成商,才是有资格参与竞争市场份额的大玩家。

而神州信息,在多年服务银行IT需求的过程中,积累了丰富的规划咨询、技术选型、基础设施建设等方面经验,在服务规模上,一直处于我国前列。

当信创安全和数字货币的行业浪潮来临时,神州信息整合自身在农业、税务领域积累的各项能力和资源优势,携手客户定制打造了对应的分布式技术平台及核心应用系统,持续参与广发银行、邮储银行、中国银行、北京银行等金融机构新一代核心系统的建设。

其中农银场景前三季度累计实现签约22431.54万元,同比增长122.25%;税银业务领域,第三季度新签新网银行、苏宁银行、亿联银行、华润银行在内的多家金融机构,

业务合作模式在客户端已经持续取得落地突破,而数字人民币场景领域,自主研发的数字钱包系统已进入推广阶段,同时公司也积极探索数字人民币在预付卡、物流、供应链金融等多场景创新应用。

业务情况说再多,都有一点雾里看花,毕竟绝大多数人都不是信息技术从业者。那来看一下业绩。在即将被年报覆盖的三季报里,神州信息2021年前三季度公司营收70.92亿元,同比+4.9%;净利润1.98亿元,同比-9.61%。看起来是不是没有什么出彩的地方?这也间接导致了神州信息的股价从13元下跌到10元。

但是神州信息的业务虽然涉及信息技术,不用动土修楼,但是同样符合建设企业的业绩核算规则——项目预付+验收尾款。

第三季度的收入和利润受部分项目收款延迟影响,当期减值损失同比上年有所增长,导致收入和利润端均受到一定影响。全年业绩将保持稳健增长,这是从开年的签约订单来看,就基本确定的事情。整个第三季度的股价下跌都值得玩味儿。

前三季度金融行业营收30.56亿,同比+10.17%,其中金融软服收入15.95亿,同比+28.81%。行业景气度持续处于较高水平,目前在手订单充足,整体已签未销65.41亿,同比增长38.33%。注意这个数字,一直在滚动累计,这就是行业景气度高于企业产能的强力表现。

前三季度公司软件与技术服务业务收入32.06亿,同比+16.26%,毛利率24.58%。软服业务收入占总收入的比例超过45%,公司第三季度整体毛利率为18.15%,业务结构持续优化,高毛利业务稳健增长。

随着数字货币的进一步放量以及市场对下一代核心系统的需求增长,神州信息未来或将凭借技术层面的超前布局实现行业位势的提升与业绩的增长。

神州信息周线K线图

欢迎关注一个中长线企业投资者,李宪边

风险提示, 不作为投资建议和依据,仅供参考,风险自负