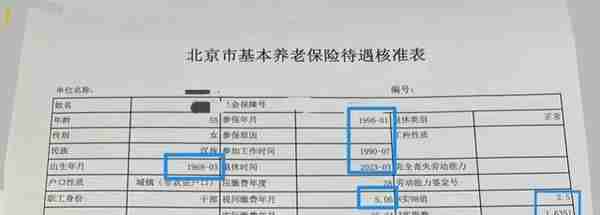

请先看一份《北京市基本养老保险待遇核准表》(以下简称核准表)

这是一位企业女干部,55岁在北京退休。退休时累计缴费31年10个月,个人账户346448.87,2023年3月退休,下个月就可享受养老金待遇了。她的养老金是如何构成的?能有多少?我们一起来解析计算一下。

一、本人基本信息

1、出生日期:1968年3月。

2、退休日期:2023年3月,退休时55岁。

3、参加工作时间:1990年7月。

4、首次参加养老保险时间:1996年1月。

5、建立养老保险个人账户时间:1998年7月。

6、视同缴费年限:(1990年7月~1995年12月)=5年6个月=5.5年。

7、实际缴费年限:理论上(1996年1月~2023年3月)=27年3个月。这其中她断缴养老保险11个月。

实际缴费年限=27年3个月-11个月=26年4个月=26.33年。

8、累计缴费年限=视同缴费年限+实际缴费年限=5年6个月+26年4个月=31年10个月=31.83年。

9、建账前实际缴费年限(N实98值):(1996年1月~1998年6月)=2年6个月=2.5年。

10、实际缴费指数(Z实指数):1.6351

11、建账前缴费年限(N值):(1990年7月~1998年6月)=8年

12、养老保险个人账户累计存储额:346448.87

13、养老金计发基数:11082(2022年北京市的,2023年还未发布)。

14、趸缴(dun第三声)年限:0年

趸缴年限→缴纳养老保险的用语。如退休人员到达法定退休年龄时,但缴纳社保未满15年,还差5年。到社保机构一次性趸缴这5年养老保险,就可以办理退休手续了!

二、养老金计算

公式=基础养老金+过渡性养老金+个人账户养老金

1、基础养老金

公式=退休当年北京市养老金计发基数×(1+实际缴费指数)÷2×累计缴费年限×1%

=11082×(1+1.6351)÷2

×31.83×1%

=4647.53

注:养老金计发基数应该用2023年的,但2023年还未发布,所以借用2022年的11082。2023年养老金计发基数发布后会重新核算,此项会略有增加)。

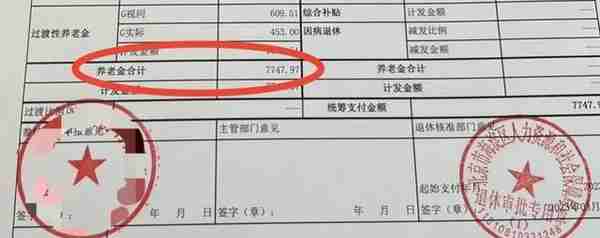

2、过渡性养老金

北京市过渡性养老金计算分为两段:①视同缴费年限对应的过渡性养老金,用"G视同"来表示。②建立养老保险账户之前的实际缴费年限对应的过渡性养老金,用"G实际"表示。这位网友从1990年7月参加工作一直到1995年的12月,这段是没有缴纳养老保险,视为视同缴费。从96年1月开始缴纳养老保险,到建账前1998年6月,这段为实际缴费过渡性养老金。

过渡性养老金=G视同+G实际

G视同=退休当年北京市养老金计发基数×视同缴费指数×视同缴费年限×过渡系数

=11082×1×5.5×1%

=609.51

注:过渡系数从1%~1.4%不等,各省取不一样,北京市取1%。

G实际=退休当年北京市养老金计发基数×建账前实际缴费年限N实98值×实际缴费指数Z实指数×过渡系数

=11082×2.5×1.6351×1%

=453

过渡性养老金=G视同+G实际

=609.51+453

=1062.51

3、个人账户养老金

公式=养老保险个人账户累计存储额÷计发月数

=346448.87/170

=2037.93

注:计发月数与退休时的年龄有关:50岁退休,计发月数195个月。55岁退休,计发月数170个月。60岁退休,计发月数139个月。这位网友55岁退休,计发月数选170个月。

养老金=基础养老金+过渡性养老金+个人账户养老金

=4647.53+1062.51+2037.93

=7747.97

解析计算结果与核准表中数据吻合!

朋友们,这位网友养老金水平还是令人羡慕的。养老金水平之所以让人羡慕:主要是(1)养老金计发基数比较高,达到了11082这还是借用2022年的。待2023年养老金基数发布后,养老金会重新核算还会略有增加。(2)就是她的实际缴费指数比较高→缴费档次比较高,使个人账户达到了34万之多。(3)就是过渡性养老金的计算分为两段,在第二段实际缴费这段上用到的视同缴费指数是用实际缴费指数1.6351,这样也拉高了过渡性养老金。以上仅代表个人观点,不妥之处欢迎朋友们批评指导。欢迎朋友们在评论区留言,共同切磋。

感谢阅读!感谢留言、评论!