今天我们就从一个普通人的角度去思考,如何通过理财来保证财富的增值,从而在不景气的市场下跑赢房价的增速。

最近,央行把中长期贷款市场报价利率(LPR)又下调了5个基点,降到了4.3%,到达了近30年的最低点。

我们从常识来理解贷款利率下调这件事。银行作为企业,盈利肯定是主要目的,而它们的商业模式也较为简单,一方面支付储户的利息,另一方面拿储户的钱贷款给别人获得利息,两者的利息差就是银行的收益。

如果银行降低了贷款利率,那证明贷款的人少了,银行想通过减少利息来刺激更多的人来贷款。但是贷款的人为什么会少呢?

因为贷款总归是要付利息的,如果贷款的收益超过付给银行的利息,那贷款的人就会多,反之就会少。

换言之,贷款的人少了,是因为市场上相信自己的收益会超过贷款利息的人变少了,因此银行需要降低贷款利息来降低市场预期。

之前的贷款利息比较高,大家也都愿意贷款,主要原因是房地产支撑了收入增长的预期。很多人贷款买房是不担心收入增长低于贷款利息的。一方面是房子会增值,另一方面会涨工资。

但现在房子增值的速度变慢了,工资的涨幅变低了,甚至要担心有没有工作,因此对贷款也没那么自信了。如下图所示,北京的新楼盘平均价格近几年不涨反跌,而二手房只有微微上涨。

在大家观望买房时机期间,手里会留有部分的现金。这里我们可以做一个简单的计算题,虽然现在房地产市场不景气,但是大城市的房价也在缓慢增长中。

如果我们在观望期间手里现金的增值速度超不过房子增长的速度,哪怕等到上车的时间,我们手里的钱又会不够首付了。

今天我们就从一个普通人的角度去思考,如何通过理财来保证财富的增值,从而在不景气的市场下跑赢房价的增速。这样在需要上车的时候,能万无一失。

我们现在假设北京一套500万的房子,首付需要200万,而我们的手里恰好有200万现金。我们能想到的最简单、最快速的理财办法就是放到银行吃利息。

前面我们说过银行是通过存款和放款的利息差来盈利的,现在贷款利率在下调,存款利率也就唇亡齿寒了——毕竟羊毛出在羊身上,银行才不会默默承担一切。

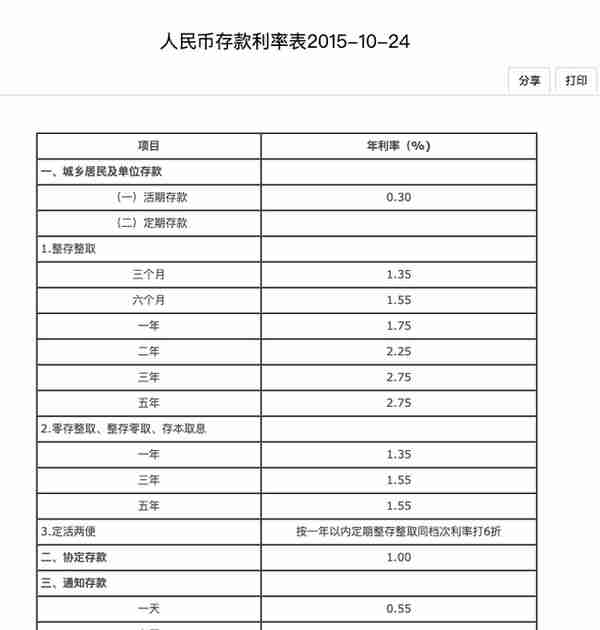

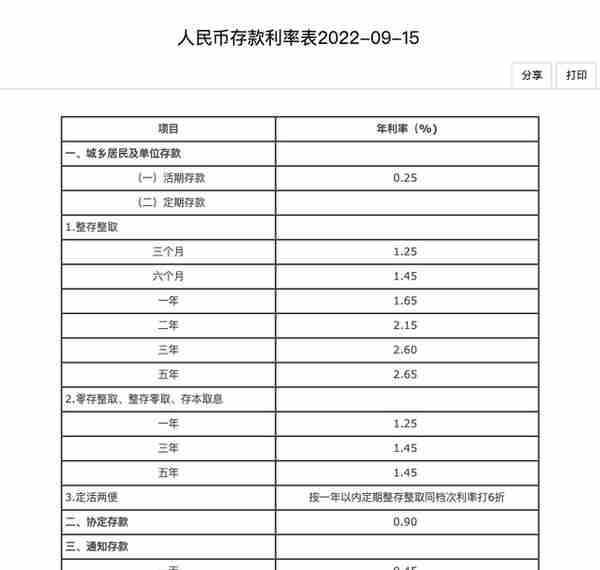

下图是中国银行的存款利率变化时间表,我们可以看到中国银行从2015年起7年内就没变过利率,直到今年9月中旬才变,这说明银行确实要抗不住了。

从下图可以看出中行的活期存储从0.3%调到了0.25%,定期也都下调了0.1%。

所以想通过储蓄这种理财方式来跑赢房价的增速是不可能,且不说收益的大小,仅从逻辑上来说,储蓄利息和房价增速因为贷款这件事而被绑定在一起了,除非银行每年贴钱做慈善,否则房价增速越降低,储蓄利息也会降低。

不过也不是说储蓄毫无意义,还有两个特别大的优点,一是非常的灵活,二是非常的安全。理财有一个基本原则,就是风险和收益就是一体两面,不可兼得。通俗的讲,就是越想要高的收益,承担的风险就越大;越想要承担低风险,那对应的收益也就越低。

除了储蓄,我们还可以通过债券来理财。

储蓄属于一种低风险,低收益的理财行为。而债券也属于一种低风险,低收益的理财方式,只不过从理论上比储蓄风险高一些,所以收益也就相对高一些。

我们可以把债券理解成一张欠条,写欠条借钱的人叫债务人,出钱获得欠条的人叫债权人,而这个欠条就叫债券。债券上面会写明借款金额、还款时间以及固定利率,持有债券的人每年都可以从债务人手里获得一定的利息,到期后也会获得对应的本金。

我们把钱借出去,是一定想把钱要回来的,如果债务人违约,债权人可能一分钱都收不回来,这就是债券比储蓄风险高的原因。

不过这只是理论上的,现实中为了把这种风险降到最低,债权人通常会选择国家或者知名企业作为债务人,因为他们通常有实力偿还利息和债款。

债券和储蓄还有一个不同点是债券可交易,也就是说我们可以拿着这个『借条』去市场上卖,如果大家觉得它的收益超过了他当前的价值,那就能卖出更高的价钱。

因为债券相对风险很低,所以它的收益也不可能太高,更多的时候是用来作为一种避险的理财方法。所以如果出现了股市大崩盘或者银行利率大幅降低,债券的价格通常都会升高,尤其是长期债券。

下图是来自新浪财经的数据。我们可以看到10年国债的收益率在9月中旬发生了转折,开始不断上涨。这个时间点恰恰是中国银行近7年第一次下调储蓄利率的时间。

如果后续房地产还不景气,导致贷款利率下降,再导致存款利率下降,10年国债的价格还会不断上涨。不过由于国债的价值本来就明码标价,所以上涨的空间也有限,最多在4左右。

在二十世纪70年代之前的美国,大家最朴素的理财方式基本也就是前面说的两种,储蓄和债券。但债券的金额一般面值比较高,而且需要存满一定时间,所以很多人的零钱或者短期要用的钱只能活期存储。

这种局面直到货币基金的出现,才得到解决。货币基金有一个我们非常熟悉的、有代表性的产品,叫余额宝(就是支付宝中的那个)。

不过在介绍货币基金之前,我先说一下什么是基金?大家可以看看下图。

基金的核心是基金持有人、基金产品和基金管理机构这三者。基金持有人就是花钱买基金的人,基金产品指招募来的钱将被如何投资,而基金管理机构就是实际操作基金产品的人。

所以基金的意义就是通过收集共同认可某种理财方式的人的钱,然后让基金经理人操作这笔钱去挣更多的钱,之后再把挣到的钱分配给购买人,同时经理人从中间抽取管理费来谋生。

这里面最核心的就是理财产品到底使用什么策略去使财富增值。很多人买基金就只看收益率,而且就看短期收益率,看到当前哪只基金的收益高就买哪只。这种方式和在超市看到什么打折就买什么一样,很可能买回来的东西完全不能用,就像基金买回来后一直亏。

说完什么是基金,我们再来说说货币基金。货币基金采用是理财策略就是先收集大家的零钱,聚少成多,之后统一购买那些固定短期收益的理财产品,比如短期债券。

这种理财方式通常来说会比储蓄的收益高,同时还具备和储蓄一样的灵活性,相信用过余额宝的同学应该都了解。

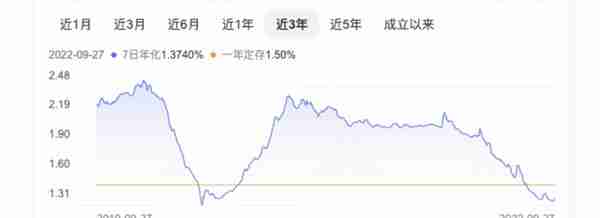

在17年左右,余额宝的七日年化收益达到了4%,这是非常恐怖的一件事,因为通常五年的定存才能达到这种收益,不过这只是根据七日的收益预估出来的年收益,现在已经跌到了1.3%左右了,但依旧比活期存款高。

货币市场基金其实早年间就有了,只不过在移动互联网出现之前,大家还是需要去线下办理各种开户手续,所以很少人去买。

当移动互联网兴起并且支付宝成为大家常用的支付方式后,余额宝便填补了这块缺陷,成为大众理财产品。因此支付宝还是对我国的金融事业还是有很大的创新和促进作用的。

同时,货币基金还拥有极低的风险性,基本上可以用来替代活期存款或短期债券。现在的余额宝收益已经在历史低点了,所以大家可以再去购买其他收益较高的货币基金,支付宝中或者是其他银行APP中都能搜到。

说完货币基金我们也顺带提一下债券基金吧,其实货币基金会部分购买短期债券,但债券基金基本上就是全部用来购买短期或者长期的债券,跟直接购买债券一样,基金持有人需要满足期限赎回金额,因此不那么灵活。

所以债券基金一般用来替代定期存款或债券,用来打理那些暂时不需要的资金。

债券基金和债券本身的收益变化原理是相同的,当股市进入熊市,或者储蓄利率调低时,债券基金及债券就会涨的。当股市处于牛市或者储蓄利率调高时,大家有了更好的理财方式,就会选择不买债券,收益自然也就会降低。

说了这么多,好像没有一种理财方式获得6%以上的收益,这种情况如果房价稍微涨的快点,我们财富增长的速度就超不过它了。所以现在我们说说风险高一些,但对应收益也会更高的理财方式。

不过在这之前,我先给大家讲一段挺有意思的历史。

在17世纪,随着资本主义的发展,西方国家在全球建立了各种殖民地,从而获取各种资源和廉价的劳动力。当时,荷兰东印度公司就是一家大型的进行殖民掠夺和垄断东方贸易的商业公司。

荷兰东印度公司为了加速自己的扩展,需要筹集更多的资金,于是它开始面向社会进行募资。那时的募资很简单,就是用钱购买一部分股份,后续公司挣到钱了,就会分红给股东。

当时很多人都购买了东印度公司的股份,甚至包括荷兰政府,因此大大增加了公司的公信力。荷兰东印度公司通过这笔钱进行的快速扩张,在十年内迅速发展,并将自己挣得的利润全部投入了再生产,并没有给股东分红。

大家可能会想,股东十年都没有分红还能坚持的下去吗?

人总是有办法的,当时的人虽然没有分红,但是大家对这家公司的发展有目共睹,所以都期待着未来可以分到更多的红。因此股份越来越值钱了,当持有者将它卖掉,就能获得一大笔钱。

这就是股票的最初模型。现在我们在证券交易所进行交易的都是股票本身。也就是说,如果我们想通过股票的方式来获取收益,只有两种基本途径,一是股息分红,二就是股票本身增值后通过卖掉挣差价带来收益。

对于普通人来说,如果想通过股票获得收益,则需要对公司本身进行很深入的研究。如果对一家公司不够了解,就去买他的股票是不符合常识的。

但了解一下公司需要大量的实践和调研,普通人付出足够多的时间,精力也不一定获得相应的回报,因此股票基金就出现了。

我们把钱交给专业的经理人来打理,而这个经理人就专注于投资各种股票,从而来获取收益。

还记得我们前面讲的基金的核心是投资策略吗?不同的经理人会使用不同的股票投资策略,因而产生的收益和承担的风险也差异巨大,我们在选股票基金的时候一定要弄清楚自己选择了什么类型的投资策略。

股票基金分为三个类型,分别是指数基金,行业基金和混合基金。划分的简单依据就是经理人能自由决策的权利,越往前,经理人能决策的权利越小;越往后尽力,经理人能决策的权利越大。

我们先来说说指数基金。指数基金中的指数是用来反映按某个策略筛选出的一揽子股票的实时股价情况。

我们可以这么理解指数,比如高中班级里有40个同学,如果设定一个『语文20指数』,那么语文老师会根据班上同学的平时成绩,筛选出理论上每次语文都能考好的20名同学,之后每次考试都取这20个同学的语文成绩的平均值作为『语文20指数』。

这20个同学不是一直不变的,如果后续哪位同学语文成绩落后了,语文老师就会重新评估这20位同学的构成。同理,『数学10指数』『英语30指数』也是这么回事。

回到股票指数,我们常说的上证50,就是指在上证交易所中精选出前50名企业的综合股价情况;沪深300指数指的上证和深证交易所中精选出前300名企业的综合股价情况。

指数基金有几个特点。一是不太依赖基金经理人的投资能力。指数基金的收益非常同质化,投资统一指数的基金收益走势基本相同,因为他们只能按照对应指数的成分股进行投资。所以只要指数选的不错,收益也就一定不错。

第二是管理费比较低。由于经理人不怎么需要管理股票,只需要根据指数成分股动态调仓,所以管理费收取的也不多。

第三是收益稳定。我们国家在过去20年间,定投指数基金的收益基本能达到年15%左右的复利。要想获得这个收益,需要的只是每个月固定投入一笔钱在指数基金,之后就不用管任何事了。下图是沪深300从上市到现在的走势,可以看到长期是不断增长的。

为什么指数基金能取得这么高的复利收益呢?

其实原理也是常识,因为有些指数选的永远是股市中最优质的那些股票,所以只要国家的基本面是往上的,这部分优质股票一定会比基本面高。因此只要对国家经济增长有信心,且拥有足够的耐心,就一定能从指数基金中获取收益。

行业基金指的是根据某个行业去筛选相应的股票,此时基金经理人的操作权利比指数基金稍大一些。对应的如果某行业被大众看好,收益可能就很高;如果某行业短期内不被看好,短期亏损也会很大。比如下图基金就反映了医药行业的走势。

选择行业基金,需要我们对某个行业有深刻的认识,并且有良好的预期,千万不能随大流。因为行业是有周期性的,如果我们不在某个行业中,但是听到某个行业现在很火,那这个行业基本也就到了高点,这时选择入场是不明智的选择。

最后就是混合基金,这种基金买的股票更多的是依靠经理人个人的决策,所以对应的收益可能非常大,也可能亏损非常大。

建议普通人不要去碰这种基金,一是我们没法识别经理人是否足够优秀;二是如果有精力去识别他们的话,为何不自己去研究股票呢,毕竟自己投资股票还能收获经验。

要想知道我们买的基金属于哪一个类型,可以通过基金招募书来查看。一款基金产品想要通过证监会的审核,就必须在招募书中把投资策略、对应风险等信息写明,所以作为投资人,我们买基金前一定要看看招募书,防止买到挂羊头卖狗肉的基金。

说了这么多,基本把我们常见的理财方式都进行了阐述,并且对应的风险和收益以及基本常识也告诉大家了。至于像一些原油黄金期货期权之类的理财方式,建议普通人不要去碰,因为和你竞争的都是非常专业的人,并且对应的风险极高,如果不了解里面的运作机制,基本就是去当韭菜了。

最后希望大家通过自己合理的理财方式,能跑赢现在的房价增值速度!

本文5000字,感谢阅读。如果觉得我写的内容有价值的话,可以关注我的公众号:小欧同学的成长日记