2021年7月28日,由私募令举办的“私募论剑-第十六期”同业投研交流活动在各位私募大咖、同业精英的热心参与支持下圆满完成。本期活动特邀芬德资本首席策略师、基金经理陈杰城主讲分享《未来一年的战略性投资机会与各周期性板块分析》,出席本次私募论剑活动的机构有:晨钟资产、大千华严、昊业资产、华尔资本、跨越基金、乾明资产、新天元、鑫泉资本、鑫然投资、益高资产、优美利、钰锦投资、中颖投资等十几家优秀私募。本次活动同步在私募论剑官方视频号PELink上直播,本场直播也得到了全国各地金融精英们的热情参与。

活动现场主讲分享环节,主讲嘉宾陈总结合自己过往的投资案例,同参会嘉宾主要分享了三个方面的投资心得:1、价值投资的核心要点:将价值投资与波动操作结合,2、未来一年的战略性投资机会:2021年是顺周期行业的大年,3、如何运用经济周期研究成果进行顺周期板块的择股择时。

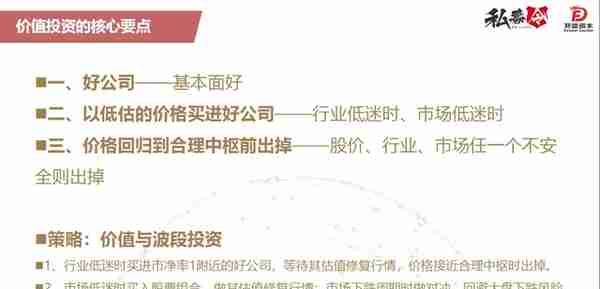

首先关于价值投资的核心要点,陈总强调在寻找到基本面优秀的好公司后,还需要耐心等待其行业困境、市场低迷且价格被严重低估的情况下建仓(当然必须其未来存在修复改善空间);同时还要在价格回归到合理价格中枢(重资产行业PB接近3)前就出掉。

(图片1:价值投资的核心要点)

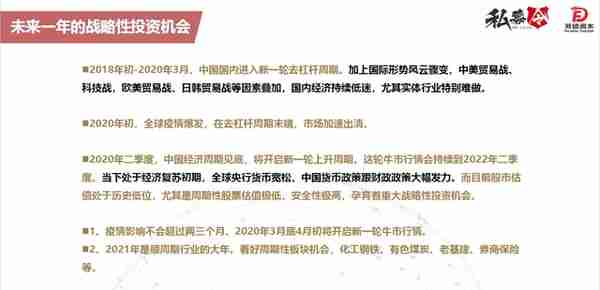

接下来对于未来一年的战略性投资机会,陈总坚信2021年将是顺周期行业的大年。从估值安全的角度出发,结合未来通胀走势及货币政策预判,陈总更看好化工钢铁、有色煤炭、老基建、券商保险等周期性板块机会。而对于目前市场热追的半导体、光伏和新能源等成长类题材股,陈总则认为其8月份将迎来一波回调,并由此给顺周期板块带来一个更好的买入时机。

(图片2:未来一年的战略性投资机会)

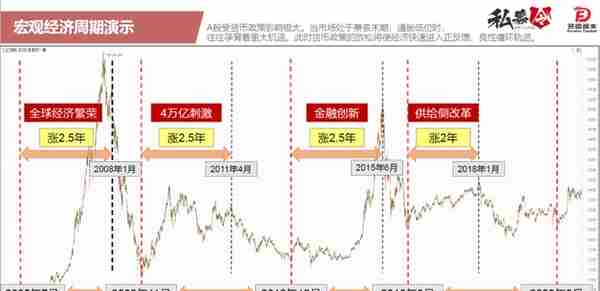

最后陈总与大家分享了宏观经济周期研究的核心成果,并结合自我投资案例讲解了具体的实操思路。结合上证指数走势以及货币政策等宏观背景,可以看出基钦周期在我国是3.5-4年时间,其中上行周期一般是2-2.5年。紧接着陈总分享了其在2018年券商、保险、猪养殖等行业平均PB为1.2倍,2019年汽车、券商、保险、地产后周期等行业平均PB为1.3倍,以及2020年化工、钢铁、有色、煤炭、券商、保险平均PB为0.8倍这三个时段的实操应用过程:在PB降至1附近的安全区域且处于周期上行前期积极建仓,在PB升即将至3的合理中枢前果断清仓,期间结合3-6个月的涨跌脉冲规律采用战略空仓和股指期货对冲的中性策略进步增厚收益。

交流互动环节,与会嘉宾就实操中的试错调整、择时判断、周期弱化、周期起点及周期指标的选择、宏观周期与产业周期如何结合等问题进行了深入交流,陈总还就大家普遍关注的大金融、钢铁煤炭及中字头板块的行业特征及周期性机会等心得进行了分享(详情请参阅下文《嘉宾观点集萃》部分)。

★主讲嘉宾互动交流观点集萃★

1、保持复利的前提是保证本金不亏损,只有将价值投资与波段操作结合,综合运用“多策略投资,多周期选时”排除亏损因素,才能有类阶梯式净值曲线。芬德资本投资策略:通过“宏观周期-行业周期-个股低估价值发现”的自上而下思路,先研究宏观经济周期并结合大盘判断后市属于上升周期还是下跌周期。如判断后市处于下跌周期,则全空仓或全对冲;如判断后市处于上升周期,则做低估值周期性行业的价值投资。通过在股市低迷、行业低迷并有改善预期时,低位买入市净率1倍左右的低估值周期性板块股票组合,等待其价值修复行情,并在其回归到合理中枢时卖出。一般一波行情4-6个月,盈利40-50%时落袋为安,马上转为对冲策略,回避大盘下跌的风险。等待大盘下跌周期走完时,再次买入低位低估值周期性股票组合,以此循环下去。

2、我国工业产值占GDP比重超过30%,货币政策的制定更多会考量工业生产及库存状况,而A股则受货币政策影响极大,所以工业库存周期可以作为周期研究的出发点。

3、我国一个完整的工业库存周期(基钦周期)为3.5-4年、股票则是以3-6个月的上涨再来2-3个月的下跌的类周期推进。

4、周期性板块的走势基本呈现一波三折的“N”字型,所以找准周期底部并踏准节奏尤为关键。

5、追求个股估值安全边际,务求进可攻退可守。赚价值低估回归合理中枢的钱,不赚吹泡沫的钱。

6、分析行业周期规律,在行业周期底部PB为1附近建仓,待价格回归到合理中枢(PB接近3)之前坚决出清,不碰中枢至高估的高风险行情。

7、预计我国经济今年年底将达到全面通胀,并于明年5月份左右达到恶性通胀,随后可能是强力货币紧缩政策,结束这一轮行情。

8、目前行情震荡属于牛市中段回调,预计到8月底左右会结束,此后顺周期板块将迎来一波不错的行情,并持续到明年二季度左右。

9、就目前市场关心的几个低PB行业,考虑到攻守能力,陈总认为其投资机会大小顺序是:券商>保险>银行>地产。

10、对于周期循环的择时判断,很少关注所谓的均线、MACD等技术指标,更多的是结合宏观周期指标(包括美元价格、国债利率、宏观经济循环周期、工业品库存及价格等)、从动态角度出发来观察不同节点特征, 并验证其所处的周期位置。

11、周期的起终点并非简单去看大盘指数的高低点,更本质的是以全球大类资产(尤其是周期性行业)的价格作为研判指标。

12、A股板块行情轮动一般会经历的三阶段的市场风格转换:1、轻资产行业上涨,2、轻资产行业回落引发牛市中段的回调,3、重资产行业上涨。

13、宏观周期决定了产业周期,不建议做与宏观大周期相逆的产业小周期独立行情,逆势投资赚钱是运气、亏钱却很容易。

14、目前大部分基金经理,还停留在自下而上的选股上,这是十分危险的。一旦宏观环境有变,要么行业受颠覆性冲击,要么甚至宏观经济出问题,经济危机爆发,那么再好的个股都没用。曾经的成长股、白马股、抱团股,泡沫吹上天,只待时局有变,也就跌成一地鸡毛。我们理解的价值投资3个核心要素:1、好公司。2、以低估的价格买进好公司(在行业最低迷甚至行业亏损时,买进市净率1附近的被错杀的好公司)3、价格回归到合理中枢之前出掉。(不追风口不做热门股)

(本文所有观点及内容仅供同业分享交流、不构成任何投资参考或建议,市场有风险、投资需谨慎!)