风萧萧兮易水寒,房企自救兮一去不复还。

自10月中旬爆发流动性危机以来,当代置业一直有积极偿债的信号释放。

如美元债延期偿还、控股股东出资自救、甩卖旗下物业资产、尽力促销项目等,奋力自救的态度直接拉满。

如今距离爆雷已经过去了两个月,但当代置业的发展却仍旧不见起色。

1

员工理财延期兑付

近日,当代置业的员工向阿平爆料,他购买的员工理财资金已经到期,如今本金、利息都无法全额拿回。

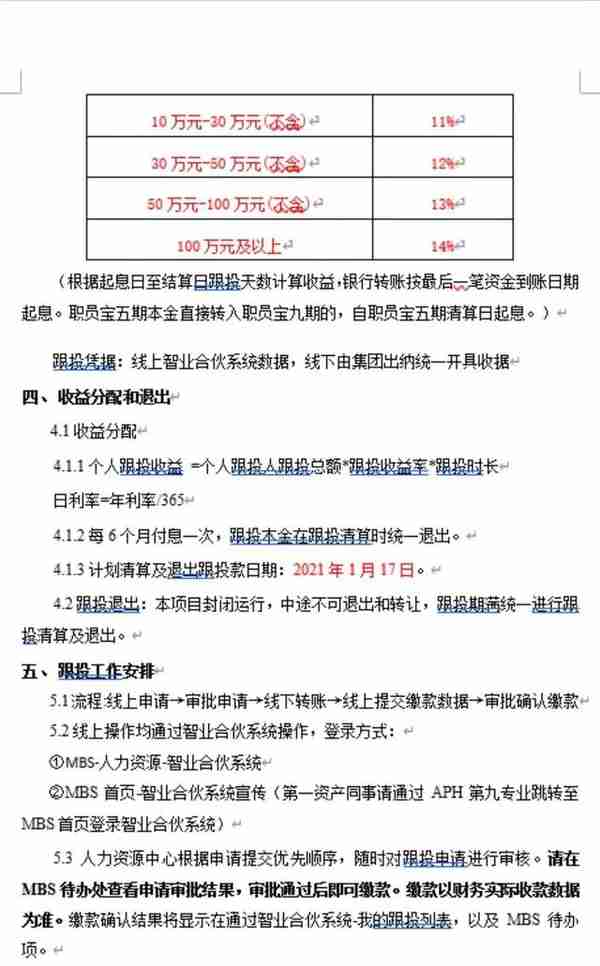

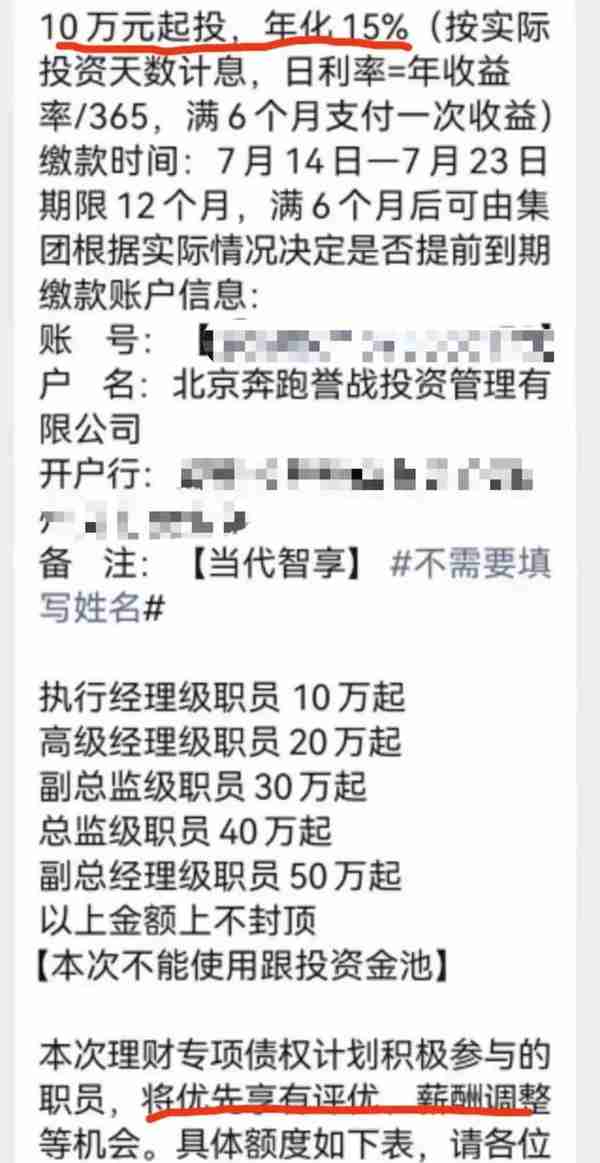

据悉,当代置业员工内部理财产品“职员宝”已经存在很多年,产品利率较高,理财产品的利率都能达到10%以上。

由于利息颇丰,且购买后还享有评优和调薪的机会,故有部分员工选择主动购入。

然而也有部分员工,属于被公司或部门领导反复约谈后,被动购入理财产品。

在10月当代置业陷入流动性危机之后,很多员工担心投的钱拿不回来,内部人心惶惶。

董事会主席张雷以及总裁张鹏,曾在10月23日给员工内部信,试图抚慰员工的焦虑。

内部信称,希望通过资产重组和战略投资人的引进,实现再生和持续发展。

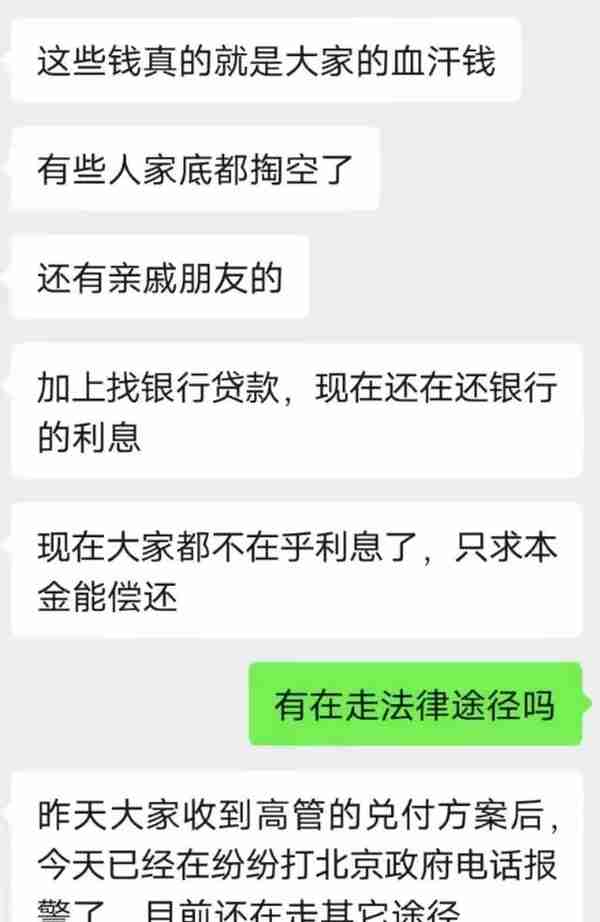

公司将第一时间保证职员的权益,保证至少本金能够还给员工,归还时间预计在今年年底。

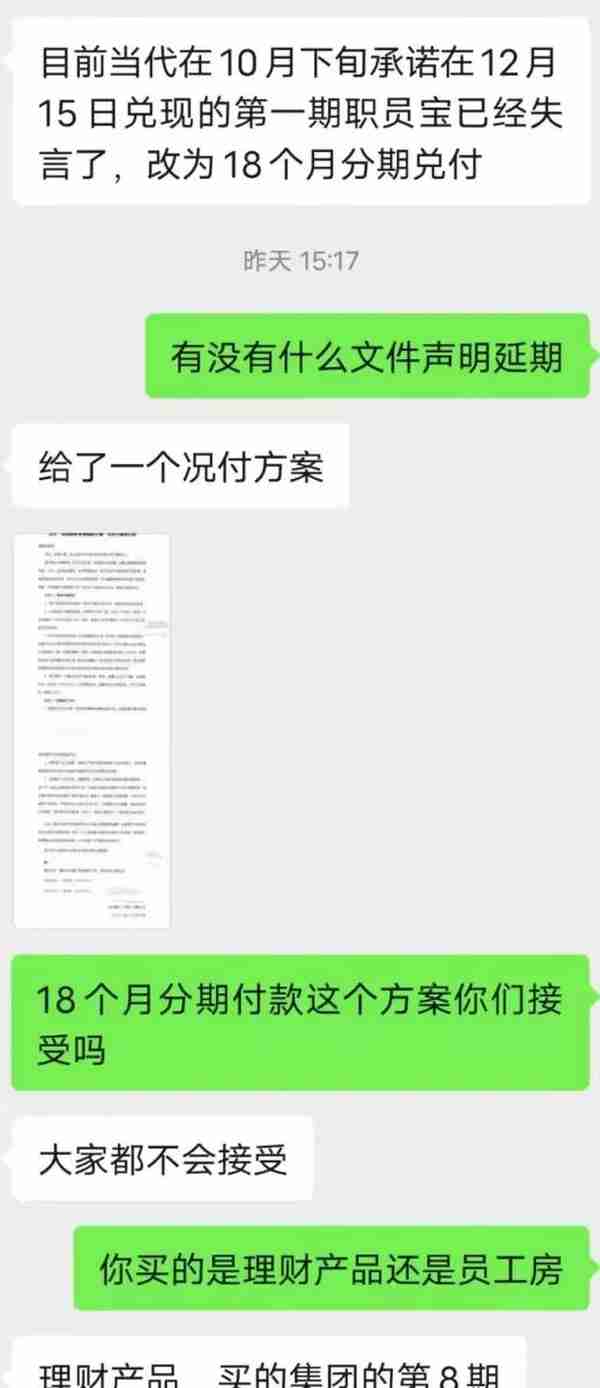

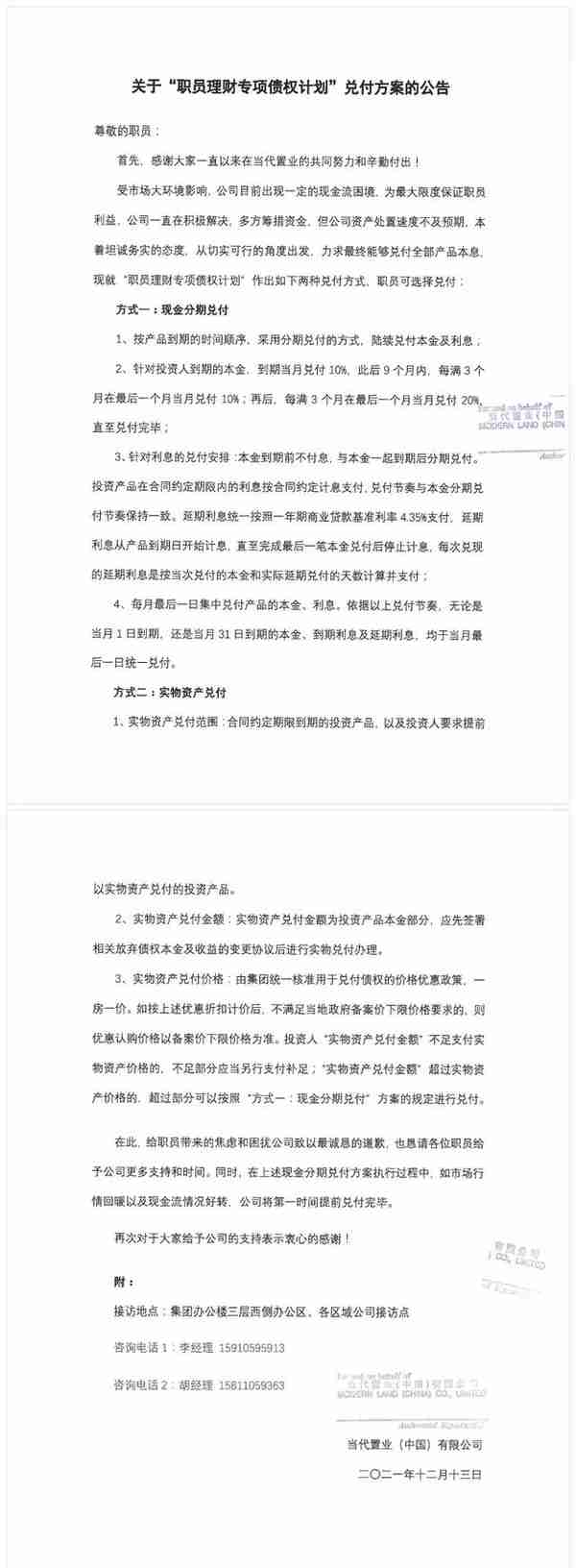

根据公司方面给出的理财兑付方案,承诺于12月15日兑付到期的第八期职员理财。

然而到了12月13日,当代置业总部通过视频会议通知各位员工,暂时无法全额兑付,并且推出新的兑付方案。

兑付方案主要有两种:

第一:现金分期兑付分期兑付期限为9个月,每个月按照兑付10%计算,每三个月兑付一次,最后一个月当月兑付10%,利息按照4.35%计息,具体支付日期为支付当月的最后一天。

第二:实物资产兑付拿销售不出去的房子来抵,而且员工理财金额不够首付的仍然必须补差价,员工实物抵押后,一切按照房屋销售流程进行安排相关款项支付工作。

据当事人爆料,方案将兑付时间延长至18个月,无异于加大了员工的焦虑,大部分购买人对该兑付方案并不满意,目前已打算走法律途径解决问题。

2

子公司欠款成被告

其实当代置业在“爆雷”后,也曾积极自救为度过危机做尝试。

10月份,当代置业董事会主席张雷和总裁张鹏表示,有意向集团提供8亿元的股东贷款,预期于未来两至三个月内完成,不过截止目前并未收到。

11月份,当代置业将旗下物业公司第一服务已发行股本的约32.22%卖与融创服务,总价约6.9亿元人民币,公告发出后,第一服务的股价一度上涨近60%。

理论上这笔资金将一定程度上缓解当代置业危机,但收购事项尚未落地。

11月底,第一服务和融创服务联合公告表示将“延长收购事项的最后终止日”,将协议的最后终止日,延长至2021年12月31日。

这意味着,在2021年12月31日正式订立协议之前,收购尚存在变数。

此外,根据当代置业11月的销售数据来看,资金回笼仍旧吃力。

11月份合约销售额约6.8亿元,相较于10月的销售额来说,有着显著下降。

在销售方面大有以价换量的意思,11月每平方米销售均价(6842元)也比10月(9790元)下降了近3000元/平方米。

然而出售物业的生意还未敲定,旗下子公司却传来被起诉的消息。

12月13日,原告晋商银行状告了山西当代绿色置业,要求其归还本息合计11.34亿元。

这笔借款至2020年12月到期时,还有11.25亿元没有清偿,即使展期至2021年10月29日,这笔欠款也仍旧未能偿还。

除了被起诉,当代置业在全国的多个项目也陷入了停工风波,在人民网领导留言板中,出现了一连串的停工举报。

3

信用评级遭撤销

当代置业已经是实质性债务违约的房企,故从10月21日开始停牌至今。

因美元债落入实质违约,可触发其他美元债券的相关交叉违约条款,当代置业产生了一系列流动危机。

与此同时,疲软的销售业绩和盈利能力,也使现金回流更加困难。

当代置业的融资成本也在上升,从近期公布的数据来看,其融资环境劣于房地产行业整体水平。

融资成本居高不下、销售业绩持续下滑,也令评级机构对当代置业的偿付能力不看好。

12月13日国际评级机构穆迪宣布,撤销当代置业的“Ca”企业家族评级和“C”高级无抵押票据评级。

如今当代置业商誉快速下滑,员工理财延期、项目停工、信用撤销评级......等负面新闻频出,无疑让“自救”变得雪上加霜。

其实目前市场回暖信号明显,这一轮市场调控已经几乎见底,甚至有不少机构和专家,给出了出清时间节点在2022-2023年。

当下行业的混沌状态,或许还会延续1-2年,但无论如何,希望每一家房企都别做那个倒在黎明前的人。

关于今天分享的内容,大家有什么评价?欢迎留言告诉我们。