接上文【经典书籍】——打开量化投资黑箱(2),本文主要讲解第2章和第3章。

第2章 量化交易简介

《华盛顿邮报》一篇文章这样定义量化交易:量化型对冲基金通过复杂而巧妙的数学算法,去发掘市场中异常的和隐藏的获利机会。

通常地,在自然科学领域以及金融领域所提到的黑箱,是指提供输入变量就可以产生输出变量的一个系统,而我们往往并不清楚其内部运行机理,本书就是通俗易懂地阐述其中原理,打开黑箱,让大部分读者都能理解和明白。

量化交易策略本质上是一种决策过程。主动投资者买什么股票、什么时候买、什么时候卖,本质上也是一种决策过程。这也是我们深入学习量化交易的目的,就是为了解决我们最重要的问题,计算机是如何如何消除心理因素影响的?

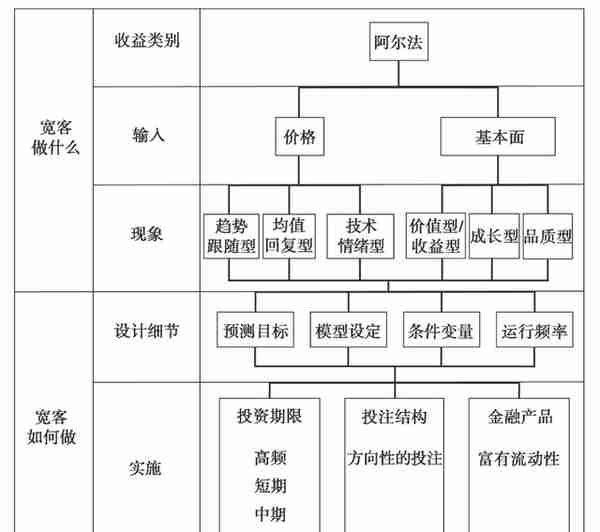

量化交易系统的典型结构

理解宽客及黑箱的最好方法是学习核心框架,这也是量化交易系统的各个组成部分。下图展示了一个典型的量化交易系统的框架,描绘了一个生动“有效”的交易策略的各个组成成分(例如,决定买卖哪些证券、买卖数量以及买卖时间),但不包括交易策略的所有必要元素(例如,开发系统、数据获取、数据挖掘)。

交易系统包含3个模块——阿尔法模型(alpha model)、风险模型(risk model)和交易成本模型(transaction cost model)。投资组合构建模型利用阿尔法模型、风险模型和交易成本模型的结果作为输入变量,主要在追求利润和控制风险、交易相关成本间进行平衡,从而确定最佳的投资组合。执行模型将最佳投资组合和目前已运行的投资组合进行比较,根据二者的表现来决策交易。

宽客可能并不像想象中那么神秘。他们也是首先观察市场,产生一些普通人也会想到的想法,然后采用市场的客观数据进行研究来确定其想法是否正确,一旦宽客得到了一个满意的策略,他们会将其布置于一个量化系统中。这类系统在进行投资时,排除了情绪的影响,严格地执行经过测试的策略。

第3章 阿尔法模型:宽客如何盈利

阿尔法模型是量化交易系统的第一个重要组成部分,主要是为了寻找盈利机会。目前对量化交易的研究重点大都集中在对阿尔法模型的研究上。从某种意义上看,阿尔法模块就像个乐观主义者,它通过对未来的预测来取得收益。

在通常的定义中,阿尔法是指扣除市场基准回报之后的投资回报率,或仅仅是由投资策略所带来的价值。由于市场因素带来的回报率称为贝塔,例如,某基金的回报率是12%,而同时期的市场基准回报率是10%,则该基金的阿尔法值就是2%。

两类阿尔法模型:理论驱动型和数据驱动型

理论驱动型:通过观察市场行为,寻找可能用来解释这些行为的普适性理论,再依据市场数据来检验该理论是否可以有效解释市场行为。例如“便宜的股票比贵的更有投资价值”,这也是众多价值型基金存在的原因。某种理论,一旦可以被准确地描述或定义,我们就可以对其进行检验。

数据驱动型:通过对现实情况的经验观察和分析并进行总结,可以取代理论的地位。简言之,这类科学家认为,通过合理使用正确的技术性手段,人们可以识别出隐藏在数据中的模式或规律。

绝大多数宽客是理论驱动型的。绝大多数理论驱动型交易策略可以较为容易地划分为六类:趋势型(trend)、回复型(reversion)、技术情绪型(technical sentiment)、价值型/收益型(value/yield)、成长型(growth)和品质型(quality)。值得注意的是,宽客所使用的这些交易策略,和追逐阿尔法收益的主观判断型交易者所使用的策略是完全相同的。

趋势型、回复型、技术情绪型策略都依赖于价格数据。而价值型/收益型、成长型、品质型策略都基于基本面数据。

如果考虑策略的类型、投资期限、投注结构、投资范围、模型设定、条件变量和运行频率的不同,价值型策略有很多种类。用下图举例,有两种预测目标(方向和振幅),四种投资期限(高频、短线、中线和长线)、两种投注结构(绝对型和相对型),四种资产类型(股票、债券、货币和商品),这样可以得到64种不同的价值型模型(2×4×2×4=64种组合)。

通过上图,应该使用什么方法进行预测,应该使用哪种阿尔法模型,如何去设定并实施策略,怎么样对阿尔法模型进行组合,这都是需要深入考虑的,策略并非一成不变,也并非可以一招鲜吃遍天。

同时也从印证了,即使是很简单一个价值投资策略,在主动投资者执行时,也会因为环境、条件、标的、预期、收益、亏损、心理等因素的不同,从而组合出千千万万种个性化策略。