城商行“尖子生”江苏银行又被罚了!

近日,央行公布“银罚决字【2023】1-15号”罚单,“剑指”3家金融机构。其中,江苏银行领到 “1号”罚单,罚没金额逾770多万元。除了违反反洗钱法有关规定等,该行还存在“对金融产品作出虚假或者引人误解的宣传”的违法行为。

虚假宣传行为违反了消费者权益保护法规,值得注意的是,江苏银行在此方面已有“前科”。据梳理,该行曾有过投保提示书与保险合同约定不一致、要求信贷客户“存款回报”、向投资者推介风险等级高于其风险承受能力的产品或服务等违法行为。

近年来,江苏银行资产总额步步高升。其中,个人消费贷款增长强劲,2021年已反超住房按揭贷款,成为零售贷款最大的组成部分。但与此同时,该行消费者权益保护难言理想,不仅因相关违规行为收监管罚单,并且被消费者投诉虚假宣传、暴力催收、征信异常等。

因虚假宣传等被罚没770余万元

江苏银行于2007年1月24日挂牌开业,是全国19家系统重要性银行之一、江苏省内最大法人银行。2016年8月2日,在上海证券交易所主板上市。截至2022年末,资产总额达2.98万亿元。

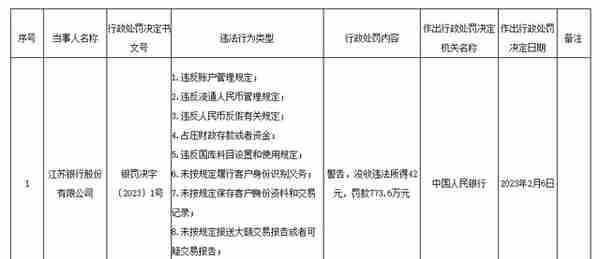

2月10日,央行一天内接连发布三张行政处罚决定书,涉及江苏银行、中信证券、中信建投3家金融机构,以及12名相关责任人,罚款合计3597.6万元。其中,“银罚决字〔2023〕1号”罚单“花落”江苏银行。

罚单显示,江苏银行因存在9项违法行为,被央行给予警告,并没收违法所得42元,罚款773.6万元。同时,时任该行运营管理部账户支付团队团队经理门新彦、消费金融与信用卡中心总经理杨巨人、运营管理部总经理杨天德、风险管理部总经理徐劲分别被处以3.5万元至5万元不等的罚款。

据梳理,除了与中信证券和中信建投一样,都存在未按规定履行客户身份识别义务、未按规定报送大额交易报告或者可疑交易报告的违法事实外,江苏银行还另有7宗“罪”。

具体来看,分别是:违反账户管理规定;违反流通人民币管理规定;违反人民币反假有关规定;违反国库科目设置和使用规定;未按规定保存客户身份资料和交易记录;占压财政存款或者资金;对金融产品作出虚假或者引人误解的宣传。

其中,“对金融产品作出虚假或者引人误解的宣传”,存在侵害金融消费者合法权益问题或者隐患。

据《中国人民银行金融消费者权益保护实施办法》(下称“《办法》”),金融营销宣传管理制度属于金融消费者权益保护的内控制度。《办法》规定,银行、支付机构应当对营销宣传内容的真实性负责,并且实际承担的义务不得低于在营销宣传活动中通过广告、资料或者说明等形式对金融消费者所承诺的标准。

《办法》明确提出,银行、支付机构在进行营销宣传活动时,不得有虚假、欺诈、隐瞒或者引人误解的宣传等行为。对于此类行为,央行或其分支机构应当在职责范围内依照《中华人民共和国消费者权益保护法》(下称“《规定》”)第五十六条的规定予以处罚。

《规定》载明,经营者存在“对商品或者服务作虚假或者引人误解的宣传的”情形,除承担相对应的民事责任外,其他有关法律、法规对处罚机关和处罚方式有规定的,依照法律、法规的规定执行。

法律、法规未作规定的,由工商行政管理部门或者其他有关行政部门责令改正,可以根据情节单处或者并处警告、没收违法所得、处以违法所得一倍以上十倍以下的罚款,没有违法所得的,处以五十万元以下的罚款;情节严重的,责令停业整顿、吊销营业执照。

消费者权益保护落实不到位

梳理江苏银行过往所收罚单可以发现,该行在违反金融消费者权益保护相关法规方面,可谓“屡教不改”。

2021年1月,据银保监会通报,常州监管分局经过对江苏银行常州分行涉嫌违法一案进行立案调查、审理,查明该行存在代理保险业务时所使用的投保提示书与保险合同约定不一致的违法行为。

通报显示:江苏银行常州分行下辖武进支行和清凉路支行分别在2020年3月25日、2020年4月10日办理1笔柜面银保通业务,保费分别为5850元和15850元。在订立保险合同时,该行向投保人提供的《银行保险产品投保提示书》中记载的犹豫期为10日,与保险合同条款犹豫期为15日的规定不一致。

上述行为违反了《保险法》对保险代理人、保险经纪人及其从业人员在办理保险业务活动中不得“欺骗保险人、投保人、被保险人或者受益人”的规定。

2021年6月,另据银保监会浙江监管局公告,江苏银行杭州分行由于8项违法违规案由,被处以罚款235万元。其中指出,该行存在信贷管理不审慎,要求信贷客户“存款回报”的行为。

而央行严令禁止银行、支付机构“利用技术手段、优势地位,强制或者变相强制金融消费者接受金融产品或者服务,或者排除、限制金融消费者接受同业机构提供的金融产品或者服务的。”

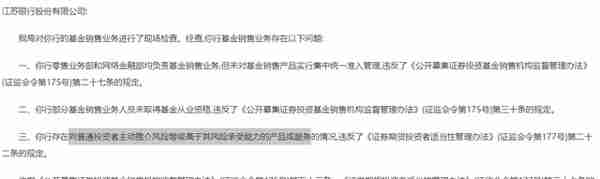

2022年12月,江苏证监局通告称,决定对江苏银行采取责令改正的行政监督管理措施。原因是该局在对江苏银行的基金销售业务进行现场检查后发现,该行基金销售业务存在向普通投资者主动推介风险等级高于其风险承受能力的产品或服务等情况。

一方面是消费者权益保护落实不到位,另一方面,消费金融是江苏银行零售业务的重要抓手。

作为城商行“优等生”,江苏银行资产规模常年位居“老三”,仅次于北京银行与上海银行。截至2021年末,该行资产总额达2.62万亿元,较上年末增长12.02%。

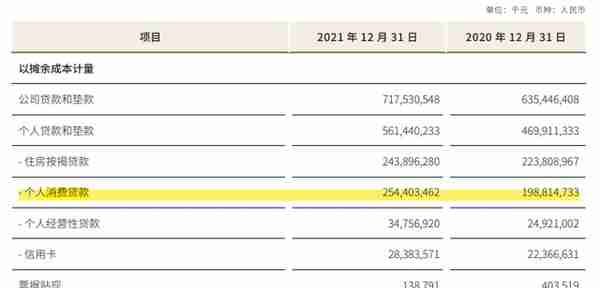

发放贷款和垫款是江苏银行总资产的主要构成部分,截至2021年末,该行这一指标为1.36万亿元,较上年末增长16.57%,按照性质可划分为对公贷款、零售贷款和贴现三类。

其中,零售贷款增长最快,增速达19.48%,金额5614亿元。而拆解零售贷款构造可以发现,个人消费贷款超过住房按揭贷款,成为江苏银行个贷扩增的最大助力。

2021年,江苏银行个人消费贷款2544.03亿元,占零售贷款的比重达45.31%,较2020年的42.31%上升3个百分点,排位由上年次于住房按揭贷款的第二名,升至第一名。

“与头部互联网机构开展深度合作,提供方便快捷的普惠金融线上化服务,满足互联网长尾用户对消费贷款的需求”,江苏银行在财报中如是说。 2021年一季度,苏银凯基消费金融公司(下称“苏银消金”)开业,则意味着该行消费金融布局版图进一步扩大。

然而,从遭监管处罚的历史,以及消费者投诉情况来看,江苏银行或面临信誉风险。

据黑猫投诉,截至2月14日,江苏银行银行卡部、苏银消金累计投诉量分别为220条、 73条,合计293条。梳理投诉事由,多指向虚假宣传、暴力催收、征信异常等。

对于消费金融的发展,江苏银行有关负责人曾在接受媒体采访时表示,作为银行机构,要严格规范营销行为以及审批、放款等流程管理,提升“机控”水平。

前事不忘后事之师,江苏银行未来能否真正做到严于律己,保护消费者权益?我们将进一步关注。