来源 | 赢商网(ID:winshang)

作者 | 米娅

头图来源 | 阿嬷手作公众号

持续“高烧”两年的新消费融资,在2022年上半年遭遇大降温。据赢商网不完全统计,2022年上半年新消费领域融资事件为180起,为疫情三年来最低谷。

美妆护理业态掉队明显,过去非常坚挺的餐饮和美妆,也开始降温。而在餐饮业,杀成“红海”的茶饮、咖啡、粉面赛道,依然坚挺。新涌入的玩家中,地域性玩家崛起。

在同样有消磨时间属性的品类里,“健康零食大战”熄火;密室聚集娱乐业态剧本杀,资本仍然活跃。偏爱的奢侈品消费降温,折扣店在厮杀淘汰中升温。

透过上半年融资数据,我们看到,赛道竞争格局正在改变。消费需求潮汐正在转向。

说明:

本文所指“消费品牌”圈定范围大致为餐饮、食品/零食、服鞋、美妆护肤、商超/生鲜/便利店、母婴用品、宠物、健身美容、潮玩、珠宝饰、家居家用品等核心业态,品牌普遍具有线上线下渠道融合的属性。

上半年融资181起,

是疫情三年来的“冰点”

// 时间曲线:全面大降温

今年上半年,新消费融资总数为181起。具体到月份来看,整体趋势曲线下行;1月和4月为两个小高峰,融资事件分别为38起、42起。

与往年数据做对比,更可看出今年上半年新消费融资大降温。同比去年上半年的241起,降幅为24.9%。环比去年下半年的275起,减少94起,降幅为34.2%。

再将数据颗粒度细化到季度,降温之势更明显。从2020年Q1的30起,爬升至2021年Q3的148起。从去年Q4开始微跌,到今年一二季度分别为90起、91起。新消费融资大幅收缩,达至疫情三年来来的“冰点”。

// 业态分布:餐饮坚挺,美妆降温

上半年181起融资,总共分布于16个业态。排名前五的业态是餐饮、美妆护理、服饰、酒饮、休闲娱乐。过去非常受资本追捧的营养保健、休闲零食、健身、二手奢侈品赛道,都降温明显。

餐饮和美妆,依然是新消费融资的牌面担当,上半年二者融资数分别为74、25。

单从数量来看,餐饮和美妆护理也呈现降温之势。从2021年Q1至今,餐饮和美妆护理业态融资曲线双双于去年Q3达至顶峰,之后开始滑坡。美妆护理下滑明显,单季度融资从顶峰时24起降至8起。

但从占比方面看,则可以看出,餐饮是依然坚挺,美妆护理是真降温。

先看餐饮赛道。今年上半年融资数74起,占比41%;去年同期为78起,占比32.6%;去年下半年为94,占比31.9%。通过同比、环比可见,餐饮融资比例增加了近10个点。

显然,在新消费赛道融资整体锐减的情况下,资本正在更加集中地流入餐饮赛道。餐饮业态另一个现象是,小酒馆细分品类大降温,仅有COMMUNE获得数亿元人民币A轮融资。因此,上半年餐饮融资是特点可概括为:局部降温、整体升温。行情整体不景气,好项目愈发难找,投资餐饮是保守的避险之举。

图片来源:commune公社公众号

再看美妆护理赛道,上半年融资25起,占比14%。去年同期为49起,占比17.8%。去年下半年为38起,占比13.3%。可见,今年上半年美妆护理赛道降温并非突然而至,而是从去年延续而来的“惯性降温”。

除了餐饮和美妆护理,同样融资趋势上行的还有超市/便利店,共有8起融资,其中折扣超市独占4起,获融资的品牌分别是lotgoo乐特购、奥特乐、HitGoo嗨特购、小象生活。

休闲娱乐领域融资11起,最大关键词是剧本杀。服装领域融资19起,运动鞋服独占7起。

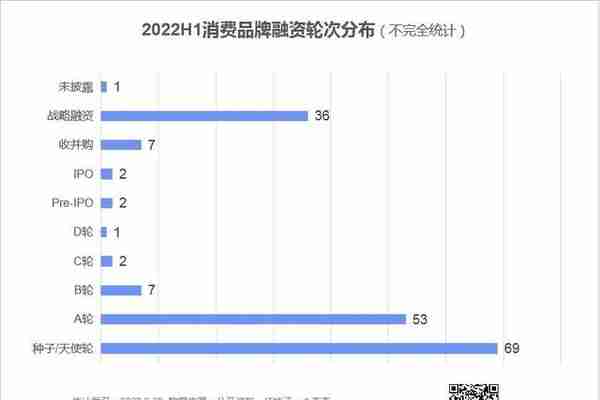

// 融资轮次:资本集中流向种子/天使轮、战略融资

2022年上半年,新消费品牌融资轮次分布上,早期融资与战略融资两极化趋势明显。种子/天使轮融资69起,占比39%;战略轮融资为36起,占比19.9%。

横向对比看,2020年至2022年上半年,种子/天使轮融资占比,从20%升至39%;战略融资占比从12%升至20%。

种子/天使轮融资和战略融资,二者定义角度不同。前者定义的融资阶段和顺序,通常是品牌发展早期进行的融资行为。企业引入资本的初始阶段,也是其构建商业模型、探索商业价值的过程。

而战略融资,则是从产业协同角度定义,往往引入的是对企业发展有重大影响的投资人。战略性融资通常会对企业未来产生重大影响,具有规模大、周期长、分阶段等特征。

有意思的是,上半年战略融资基本以企业CVC为主。如喜茶投资少数派咖啡、香港九龙玖餐饮投资SOBUFF八福咖啡、书亦烧仙草投资doc咖啡等。从中以可看出,投融双方具有深度产业协同效应,双方利益捆绑关系更重大。

图片来源:当刻咖啡官博

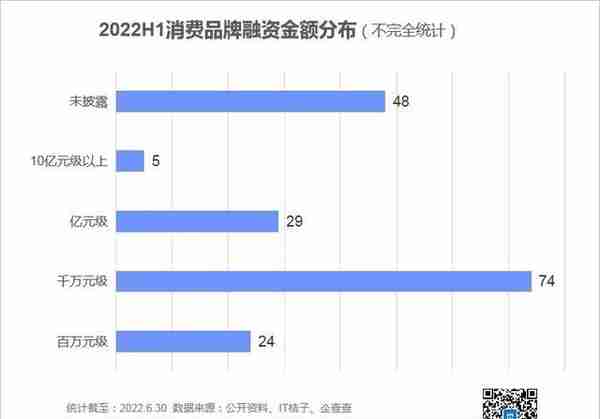

另外,从融资金额来看,上半年亿元级以上融资事件为34起,占比18.8%。而去年上半年为33.9%,下半年为29.5%。今年大单减少,透露出疫情之下的投资,多几分不确定性,而更倾向于小规模尝试性投资动作。

新力量动摇旧格局

纵观欧美、日本发达经济体发展之路,每逢经济动荡、社会财富重新分配之际,原有的商业消费格局就会被动摇。国民会有新的消费欲望,催生特定的商业模式。

国家发改委公布的数据显示,2022年上半年,社会消费品零售总额210432亿元,同比下降0.7%。数据背后,是人们开始收紧钱袋子,理性消费的倾向愈发明显。原来被鼓吹而起的消费方式被淘汰;类似茶饮、咖啡、粉面这样的“常规品类”胜出,并且有新的变量加入。

茶饮、咖啡、粉面仍是餐饮赛道的“王牌”。三者都有一个共同点:耳熟能详的头部、中腰部品牌少见踪影,一些新颖、甚至生僻的品牌,涌现出来。

// 茶饮、咖啡、粉面:地域性新兴品牌崛起

上半年,茶饮赛道总共融资19起。其中,长沙手打柠檬茶品牌柠季,获A+轮数亿元融资;书亦烧仙草获超6亿元战略融资。其余的17起融资,都是相对新兴的品牌。

一众新玩家,从小切口入局,想方设法站稳脚跟。

头部茶饮品牌纷纷尝试降价举措之际,之之茶主打简约轻奢的新茶饮文化体验。而找茶鸭则一反“快复制”的扩张法则,定位新式DIY茶饮品牌,让消费者通过DIY体验不一样的中国茶。

此外,还有新兴品牌因为地域性极强的口味特色,被市场关注。兰州特色奶茶品牌放哈,先后推出甜醅子奶茶、灰豆子奶茶、果味浆水、果味醪糟等一系列极具地域特色的饮品。西琳姑娘,则是新疆新式茶饮品牌。2020年7月在新疆开设第一家直营店后,西琳姑娘陆续在青岛、烟台、成都、广州等地开放共十多家加盟店。此前,广西奶茶品牌阿嬷手作,也数次获得融资。

图片来源:阿嬷手作官博

在茶饮行业发展的上一阶段,“地域性”通常是指在局部地域市场发展,尚未走向全国。而以放哈、西琳姑娘、阿嬷手作为代表的奶茶品牌,则在更强调口味的地域化、差异化。

籍籍无名者冒尖、地域性品牌站上资本舞台的现象,也发生在咖啡赛道。

上半年,咖啡赛道融资15起。%Arabica Coffee、Seesaw Coffee、Tims中国、瑞幸咖啡之外,其余11个新兴品牌包括来自海南的小洋侨咖啡、 来自广州的FELICITY ORIGIN及SOBUFF八福咖啡、来自长沙的doc咖啡及RUU COFFEE,还有宁波的歪咖啡、云南品牌花田萃。

新来者,不乏野心勃勃。比如,SOBUFF八福咖啡融资后对外发声,有意冲击头部品牌,“在打造高性价比精品连锁咖啡头部品牌的道路目标上,更有实力。”

在本土咖啡品牌崛起的上一阶段,受资本追捧的品牌多出自上海,包括manner咖啡、M Stand、永噗咖啡、鹰集咖啡等。如今,资本不再只盯着上海咖啡品牌,透露出几个信号:

从需求端看,咖啡消费已在更多城市发育成熟,行业需求大盘会得到进一步激发。从供给端看,更多创始人接受了品牌化、资本化的玩法。新品牌的加入也会持续提升赛道竞争的多样性、活跃度。

图片来源:小红书@归晓

经过前两年以马记永、陈香贵为代表的兰州拉面品牌的资本化教育下,地域性粉面美食发展“进阶”了。

马香远入局分羹“兰州拉面”红利,十分湘主打酸汤粉,耍羊气专卖羊肉粉。而巴狗鲜食则围绕具有上瘾性的地方传统特色粉面进行产品研发,现已推出柳州螺蛳粉、桂林米粉、南昌拌粉、长沙猪油拌粉、重庆小面等20余种速食产品。

图片来源:小红书@李玲

// 新来者改写赛道格局

茶饮、咖啡、粉面都是看似杀成红海的赛道,为什么还有新生者不断闯入?并且从籍籍无名,逐渐“上位”获得资本关注?原因有以下几点:

图片来源:小红书@热心市民阿雯

“有闲阶级”新的生意逻辑

有闲阶级(the leisure class),经济学名词。指有资产,不需要拥有固定职业,生活休闲以社交娱乐为主的阶级。也被引申代指有消费能力、有闲暇时间的人群。

有钱有闲阶层的消费方式(普遍都具有消磨时间属性),也发生了变化,有起有落。

// 在家嗑零食,不如出门打剧本

自2020年疫情爆发初期,人们禁足家中,零食成了消磨时光的最优选择之一。在资本端,再加上良品铺子、三只松鼠上市,刺激行业火热。一时间,以贩卖“健康生活方式”之名,休闲零食融资潮起。

去年全年,休闲零食融资事件为48起,占比9.1%。而今年上半年,这个赛道资本热度相当低,仅有2起融资,分别为邻食魔珐、独椒戏食品。同样戏剧性降温的,还有带有零食属性的营养保健类品牌,仅有3起,分别为中宏生物、唯鲜良品、轻松法则。

休闲零食在一级市场失宠,原因有二。其一,良品铺子、三只松鼠等“零食股”上市成绩单并不漂亮。其二,不管如何浓墨重彩赋予其意义,零食终究是零食,不是真正的刚需。

零食失落,另一大消磨时间“扛把子”剧本杀,却风头不减。

尽管关于剧本杀这类密室社交娱乐方式,早有不少质疑,如暴力隐忧、剧本内容低劣、盈利模式单一等。但在小红书上,“能打几个本”甚至成为不少博主评测化妆品持久度的参考“指标”。

上半年,休闲娱乐赛道有11起融资,其中剧本杀/密室逃脱占7起。另外,该赛道原本融资多集中于天使轮,现在则有部分品牌跑进入战略轮融资,分别是UMEPLAY、惊人院、剧游宇宙。

可以预见,资本将从产业协同角度,对品牌进行全面、深度赋能,进一步探索和提升剧本杀行业的资本价值。

// 二手奢侈品不香了,折扣店杀疯了

另一组有趣的“起落对比”是二手奢侈品和折扣店。

奢侈品消费,讲究有消费能力和消费意愿,是“有闲阶级”主要的消费方式之一。疫情以来,奢侈品消费经历多次“报复性增长”。奢侈品消费火热,带来二手奢侈品消费的繁荣。去年全年,二手奢侈品平台融资事件为8起,包括包大师、妃鱼、只二、胖虎奢侈品等。

但今年上半年,奢侈品消费大缩水,二手奢侈品消费也随之迅速降温,期内仅有胖虎、熊猫二奢获融资。

据赢商大数据统计,2022上半年,瞄准高端人群的购物中心场日均客流同比锐减27.5%,而以中产人群、小康人群为主客群的mall,对应跌幅均在15%左右。可以看出,受疫情反复影响,消费者在今年上半年均有不同程度的消费降级,高端消费意愿减退,大众化消费回温。

日子回归精打细算、细水长流。于是,满足用户高性价比追求的折扣超市兴起。上半年,商超/便利店赛道融资8起,折扣超市占4起,分别是lotgoo乐特购、奥特乐、HitGoo嗨特购、小象生活。

折扣店品牌好特卖,图片来源:视觉中国

事实上,中国本土折扣店“旋风”,始于2020年,兴于2021年,已衍生出折扣超市、折扣零食店、品牌临期产品折扣店等形式。以好特卖、嗨特购HitGoo、BOOM BOOM MART繁荣集市、折满满等折扣店,已成购物中心“常客”。

行至2022,折扣店一面继续赢得资本青睐,一面却已初步进入“淘汰赛”。HitGoo嗨特购合伙人赵蓬在今年5月曾对媒体表示,折扣店市场已出现“鱼龙混杂、速生速死”的现象。

有媒体报道,Boom Boom Mart繁荣集市在去年下半年一度传出寻求出售的消息。总部在北京的“本宫零食创研社”已关闭数家店,成“失信执行人。供应链积累尚浅,加盟大战却已兴起。

乱象之下,根本上还是因为行业有利可图,厮杀也是升温的表现。一项针对全球零售业的研究表明,折扣店将是未来十年发展最快的业态,复合增长率达6.6%,高于其他任何零售形式。

与德国ALDI、日本堂吉诃德这类发展成熟的折扣店不同,中国本土新兴折扣店还处于野蛮竞争的初始阶段。在厮杀中升温的本土折扣店却与降温的奢侈品消费,成为“萧条与欲望”的最佳注脚。

图片来源:堂吉诃德官网

// 健身房不好玩,户外运动才够酷

人们的健身方式,也发生变化。

疫情之下,健身房依然“失宠”。走窗明几净的健身房,跟随教练撸铁、跳操的健身方式,似乎已成过去式。上半年,健身馆领域,仅有星瑜家获得A轮数百万元融资。

撸铁、跳操失落,新的健身生活方式出现了。露营、飞盘、骑行、徒步等健身方式逐渐出圈。健身生活方式的改变,反应在服饰品类融资上。上半年,服饰领域融资有19起,与运动相关的服饰融资占了10起。

相比健身房场景,露营、骑行等新兴健身方式的特点有:

图片来源:Snowpeak 官网

上半年新消费融资全面遇冷,但是否触及谷底了?三、四季度会否继续消费降温?这些问题的答案还不确定。

但可以确定的是,即便行业暂时势微,可见消费欲望的生长。而那些回归消费本质的商业模式,才能跑出真正抗周期的选手。