投资心得、感悟、干货分享,请大家慢慢细品!

我们在建立投资框架时应该注意什么?

想在投资市场当中长期生存下去,有一套正确且适合自己的投资框架是必不可少的。我相信大部分投资者刚刚接触市场时最先学习的是技术面分析,一般都深入研究过什么道氏理论、波浪理论、江恩理论、斐波那契分割线等技术分析手段,我也不例外。但无论是基本面研究、技术面研究还是行为金融学的研究,在我看来,没有最好的只有最适合。没有任何一门投资方法能够永远有效,任何框架都有优劣,关键是找一个适合自己的框架,不断地精进。无论什么研究方法其实都是盲人摸象,都是认识和理解市场的一种手段,只要能自成体系,并且用投资纪律约束自己,都能取得很好的成就。投资其实就是一个修炼自我的过程,佛学讲究戒、定、慧。戒即有所为有所不为,定即目标专一,慧即交易精进。根据自己的投资哲学和理念,构建投资策略和风险管理体系,挣该挣的钱,框架不起作用时就休息,进退有序,从容面对市场,从心由境造到境由心造。

很多人在搭建自己投资框架时喜欢追求大而全,讲究框架的广度、指标的精细,就好比一个热血青年刚进入武林时,每一派的武学都想学,似乎把所有的派系都学会了之后就能打遍天下无敌手,但其实投资研究做到最后不是做加法而是做减法。无论是在生活中、工作中还是投资交易中,我们都要学会抓主要矛盾、主要变量,聚焦大概率事件,知轻重、懂取舍。

对于普通投资者而言,投资框架的核心是做好择时

市场是复杂多变的,我们该如何确定它的主要矛盾、主要驱动变量?那么对于股市投资而言最核心的矛盾是什么?这个问题或许一千个人会有一千个答案,仁者见仁智者见智。对于广大普通投资者而言,我认为股市投资框架的核心是做好择时管理,在我的《A股未来的长期趋势以及周期波动中所处的位置?》一文中明确统计过A股市场的高波动特征,对比A股和欧美成熟资本市场,我们可以发现,A股的波动率明显大很多,A股还很年轻,如果欧美股市类似35-40岁的中青年,A股可能类似13-18岁的青少年,情绪波动更大,市场的波动比基本面的波动大的多得多,如果不做好择时管理,有可能倒在黎明前。

择时的终极意义是风险管理,关键在于仓位风险管理

“择时”一词大家耳熟能详,但是择时的价值很多人认识的并不深刻,大家习惯性地从交易的角度去理解它,既择时信号“看多”时买入,“看空”时卖出。在过去20年这样操作并没有太大的问题,但是当下随着我国产业结构转型升级和注册制的推出,股市同涨同跌的时代将会一去不复返,市场的分化和优胜劣汰将会加剧,2021年可以看到传统的白马股跌跌不休,而作为能源产业革命的代表“宁组合”则牛气冲天。

沃伦·巴菲特教导我们“第一不要亏损,第二永远记住第一条!”凯恩斯也说,“市场保持非理性的时间,比你保持不破产的时间更长。”在波动大的A股市场止盈止损尤为重要。我们再看两个收益率陷阱:涨跌的不对称性。第一是,股价下跌10%需要上涨11%才能回本,下跌20%需要上涨25%才能回本,下跌30%需要上涨43%才能回本,下跌50%需要上涨100%才能回本。第二看两个组合,投资组合A每年获得收益率10%,投资组合B第一年收益率40%,第二年收益率为-20%,第三年收益率40%,第四年收益率为-20%,以此类推循环。看起来两个投资组合每两年算术收益率相同,但累积收益率会随着时间分化巨大,10年后A组合累计收益率159%,B组合仅仅76%。

市场很残酷,理解风险,尊重风险才能生存在这市场当中,我们应该学会从风险角度理解风择时的价值,既择时的关键在于仓位管理,仓位管理的根本价值在于控制亏损和回撤风险。当择时信号显示市场风险较大时,降低投入资金规模,市场风险较小时,扩大投入资金规模。2021年的市场是典型的结构式行情,或者通俗一点称之为震荡市,今年如果投资者保持高仓位运行可能只有两种结果:爆赚或爆亏,操作难度较大。对于稳健投资者和风险厌恶者来说,在这种行情下适当降低仓位和减少投入资金规模是控制风险最有效的方式。

如何建立自己的择时仓位风险管理框架?

20世纪最伟大的经济学家之一哈耶克曾指出“市场是十分复杂的,取决于众多个体行为,结果的过程可能有许多情况,几乎不可能全部充分了解和计算。”影响市场的变量太多了,我们只能尽力接近真实,但不可能完全达到真实。马克·吐温说过,“历史不会重演细节,过程却会重复相似”,因此我们可以通过研究股市的历史来接近市场的本质规律,发现驱动市场周期性波动的主要矛盾和变量,通过研究美国、英国、德国、日本、中国香港、中国台湾、A股等市场,我们可以得出三点结论:

第一,所有的牛市都有一个共同的特点,就是利率持续下行或者利率本身在底部,流动性宽松是牛市的必要条件,纵观历史,不难发现美股走牛主要得益于低利率环境。

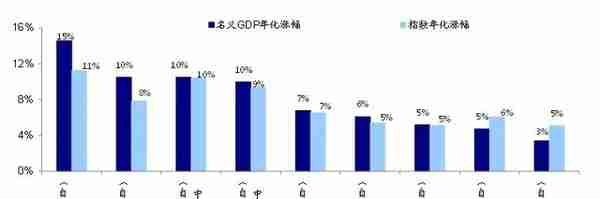

第二,牛市的确需要企业盈利的改善,但这可以来自于GDP的扩张,也可以是来自于经济改革、产业结构转型、科学技术进步。放眼全球,股市长期赚的是业绩的钱,各国GDP年化增速与指数年化涨幅具有很强的同步性。我国自1991年名义GDP年化涨幅/指数年化涨幅为15%/11%,韩国自1980年为10%/8%,中国香港自1964年为10%/10%,其他国家和地区也呈现较强的同步性。

第三,重大经济政策及资本市场法律、法规、制度建设都会影响风险偏好。2021年共同富裕已经成为我国的长期目标,共同富裕的内涵除了要缩小收入差距外,还要实现公共服务均等化。为此国家在去年加强反垄断的力度、加速医疗改革、重塑教育培训行业、加速房地产去杠杆,压在老百姓肩膀上的三座大山:教育、医疗和住房,终于开始慢慢移走。与之对应的资本市场相关行业的股价基本被腰斩。还有典型的案例就是香港,1984年中英签署联合申明确定香港97年回归中国,这时起香港逐渐发展成为亚太地区股权投资大本营,债权投资大本营在新加坡,1984-97年的大牛市与制度环境有很大关系。

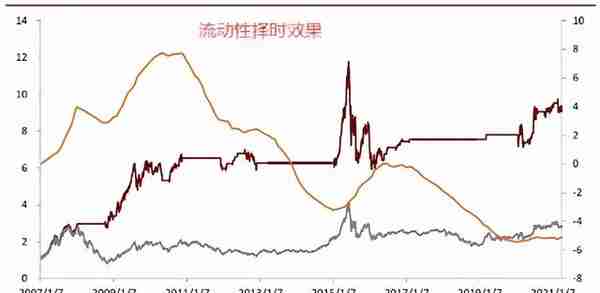

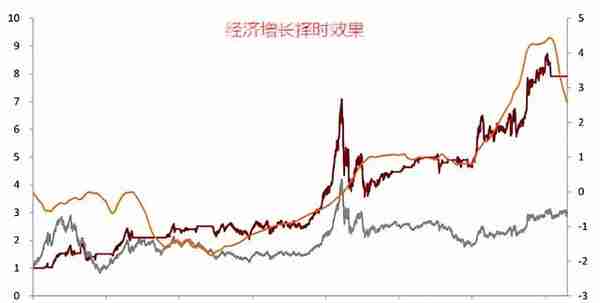

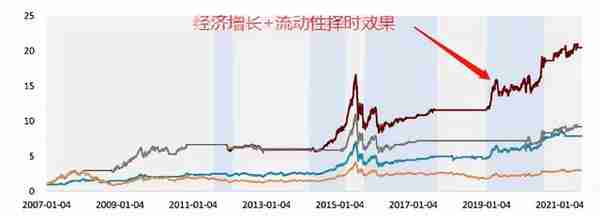

根据股票基本面最本源的DDM资产定价模型,我们也可以得出影响资产价格的三个因素为基本面盈利、流动性(利率)、风险偏好。结合我们对市场历史规律的研究,我们认为经济增长与流动性是影响股市中长期走势最为重要的两个基本面因素,而风险偏好是影响股市短期走势最重要的因素,研究当下市场经济增长、流动性、风险偏好三个因素的驱动力的强弱,对于分析判断市场未来走势具有重要意义。2021年我们通过宏观量化建模的方式构建了反映经济增长与流动性对股市驱动效果的指数,以期在经济增长和流动性的核心驱动阶段内,使用相应指数来判断股市未来走势。具体建模细节在此不做过多描述,重点可以看一看我们的基本面指数择时的效果,从下图我们可以发现,经济增长的驱动效果最好,流动性和风险偏好对股市的驱动力也较强,很显然以上三个因素是股市的主要驱动力,因此我们可以从这三个因素为核心着手构建自己的择时仓位风险管理框架。另一方面,鉴于市场的随机性和不可测性,在择时框架中我们可以纳入市场技术面因素。

流动性角度,从国内宏观流动性、微观市场流动性、全球流动性三个维度去评估流动性的宽松力度。

盈利是股市的根基,基本面盈利角度,从宏观经济周期、企业盈利周期、经济增长政策三个维度去评估基本面盈利的强弱及趋势方向。

第一,宏观经济周期分析。企业盈利与宏观经济相关性较大,宏观经济扩张和收缩的变化对盈利的影响非常明显。我们可以通过宏观经济指标判断国内经济增长的趋势方向,包括PMI(新订单)、社融存量同比、贷款余额同比、基建投资累计同比、商品房销售累计同比、汽车销量累计同比、进出口增速等指标;从量化建模的的角度,我们也可以通过GDP增速推导企业收入增速,通过CPI、PPI、PPIM可以推导毛利率,通过利率和税率估算企业税费情况,最终根据影响盈利的宏观变量可以得出回归函数,估算盈利预测数据。

第二,企业盈利周期分析。首先我们可以跟踪A股上市公司财报的盈利趋势方向,关键是把握净利润同比增速和ROE(TTM)指标的趋势方向。其次,企业的盈利是有周期规律的,企业盈利周期对应于宏观经济的短周期即库存周期,库存周期是3-4年为一个周期。具体跟踪指标的话,有工业的库存数据,包括工业企业的产能库存、原材料库存。月度的工业企业利润和PPI数据也可以反映库存周期在哪个阶段。

第三,宏观经济政策分析。国家的经济增长预期目标以及相关经济政策领先于企业盈利周期,我们重点跟踪经济刺激政策、逆周期政策力度,具体包括:货币财政政策、投资政策、消费刺激政策等,关注政策对于企业盈利预期的传导影响。

需要注意的是,以前要素投入驱动经济增长,总需求的扩张和收缩对盈利的影响非常明显,企业盈利周期与宏观经济周期同步性较高。但是随着经济转型,产业结构升级,企业盈利受总需求的影响在变小,而技术进步、产业结构、行业集中度、绿色革命、人口老龄化等长期趋势的慢变量逻辑影响作用在加强。

风险偏好角度,从估值情绪、市场结构、海外因素、制度政策四个维度去评估市场风险偏好的高低。

市场因素角度。从市场趋势和市场顶部/底部两个维度去评估市场的风险和机会。尊重市场、感受市场很重要,当你的研究结论与市场相矛盾时,一定是哪里出了问题。利弗莫尔说:“当我看见一个危险信号的时候,我不跟它争执。我躲开!几天以后,如果一切看起来还不错,我就会再回来。如果你正沿着铁轨往前走,看见一辆火车以每小时60英里的速度向你冲来,或者是听到远处的鸣笛声,我会立马跳下铁轨让火车开过去。它开过去之后,只要你愿意,你总能再回到铁轨上来。《期货大作手风云录》的作者刘强生前最后一篇文章《对于这次A股股灾的几点反思》中第一条就是 “对于基本面的过于执着让我忽视了技术面的风控提示”,因此我们认为大家应该重视市场技术面的反馈信号,没有完美的择时框架,我们需要结合市场技术面因素作为框架的重要补充,即基本面研究+技术面研究相结合。

以上是我个人的择时研究框架,仅供大家借鉴探讨,当然其中还有很大可优化调整的空间,后期我也会继续基于上述择时研究分析框架来判断市场的风险和机会,感兴趣的朋友可以保持关注!