东阿阿胶生产车间

东阿阿胶生产车间

前言:

我第一次知道东阿阿胶,不是在药店的专柜,而是在我小时候玩的一款武侠游戏里,"东阿阿胶"是一个可以补血的道具。在这以后,东阿阿胶在我心中的印象便是:和鹿茸、人参并列的名贵药材。直到我进入股市,在研究医药零售行业时,偶然发现阿胶竟然是保健品中的第一大品类,我便开始深入了解这个资本市场的曾经的大众情人,曾经实现过10年10倍的东阿阿胶。

--1995年,东阿阿胶系列产品的销售额就达到了1.45亿,当时公司员工有871人,公司的总资产和净资产分别为2.14亿和1.08亿。

--1996年7月,东阿阿胶正式上市,向社会公开发行股票1,090万股,募集了5,700多万资金,当时的发行价格为5.28元/股。

--2005年,山东聊城国资局与华润股份公司一起设立了合资公司:华润东阿阿胶有限公司,其中华润股份以现金出资,持有华润东阿阿胶有限公司51%的股份。此后,华润东阿成为东阿阿胶公司的第一大股东,但此后华润集团和东阿阿胶公司的一些创业元老们出现了一些分歧,并没有获得公司的实际控制权。

--2006年4月25日,经过了一年多的磨合和利益协调,东阿阿胶召开董事会,提名华润集团副总裁蒋伟担任公司董事长,公司创业元老刘维志和他的妻子章安则分别了辞去董事长和总经理职务,华润集团终于获得了公司实际控制权,东阿阿胶真正进入华润时代。

东阿阿胶未来的灵魂人物秦玉峰,就是在此时从刘维志手中接下了权力之杖,成为了东阿阿胶的掌门人。东阿阿胶也顺势启动了"文化营销"和"价值回归"的经营策略,走向了提价之路。

在秦玉峰上台之前,东阿阿胶曾经四次提高过产品价格,但最终都以失败告终。特别是在2004年5月的那次提价:东阿阿胶系列产品零售价全线上调20%,后来造成了严重的渠道库存积压和窜货问题(有没有似曾相识的感觉?)。因此,在秦玉峰上台前,刘维志和章安这两位元老对提价非常谨慎,东阿阿胶新的提价方案也一直没有得到有效的执行。

除了提价,秦玉峰上台后东阿阿胶还做了两件大事:聚焦阿胶主业,以及塑造高端品牌形象。随后的几年里,东阿阿胶的药用辅料、医疗贸易、医疗器械等板块占营业收入的比重逐年降低,甚至完全消失。

--2008年,华润万家与东阿阿胶的达成合作,东阿阿胶全系列产品从2009年起纳入华润万家的采购体系,逐步进入华润万家2600多个销售网络终端,华润万家为东阿阿胶产品进入其零售渠道提供免入场费等优惠政策。

--2008年7月,公司发行认股权证募资7.1亿,其中3.5亿用于复方阿胶浆生产车间技术改造项目与新产品研发项目,2亿用于建设营销终端项目,1.5亿用于改扩建厂房与基地。

--2014,历经了多轮提价的东阿阿胶营收出现了多年来的首次负增长,但是这一年,公司阿胶的出厂价上调幅度创年内提价幅度的历史新高,分别提价了19%和53%,凭借提价东阿阿胶保住了利润连续12年增长的神话。

--2015年后,公司提价变得有规律性,核心产品阿胶块、桃花姬阿胶糕、复方阿胶浆每年均提价一次,提价时间为阿胶的销售旺季11月至12月,但提价幅度逐年缩小,从2015年的15%下降到2018年的6%

--2019年公司开始控制发货,终于,雷爆了。

作为投资人,回答问题的能力很重要,但是发现问题的能力也很重要。

东阿阿胶最大的问题之一是什么?驴皮的成本就是其中一个。

大家都在调侃东阿阿胶的提价做法,说东阿阿胶"没有茅台的命,得了茅台的病",但一般来说提价之前产品的毛利率是会上升的,然而东阿阿胶虽说是提价狂魔,但它的毛利率却在2012年年创出73.65%的新高后,便一直稳定在65%左右,到了2019年,已经下降至47.65%了。

东阿阿胶毛利率

这就要说到东阿阿胶的一个心头痛:原材料成本也就是驴皮价格的上升。

驴皮涨价有多猛?具体的权威数据我没找到,但是我找到了中国畜牧业协会公布的活驴价格走势图,一起来感受一下。

来源:中国畜牧业协会

从2012年开始,也就是东阿阿胶的毛利率创下新高以后,活驴的价格就从13.6元涨到了2017年的40元(单位可能是斤?),整整翻了两倍!

因为驴皮占了阿胶生产成本的大部分,所以驴皮价格的上升造成了东阿阿胶提价带来效益被抵消了,但为了保持毛利率的稳定,又不得不被迫提价,所以在业绩暴雷之前,东阿阿胶其实过得并没有那么好。

既然如此,那我们就要研究两个问题:

1、驴皮价格为何上升?

2、驴皮价格何时能够稳定?

首先来研究第一个问题,驴皮价格为何上升,我们先从驴皮的供给角度进行研究。

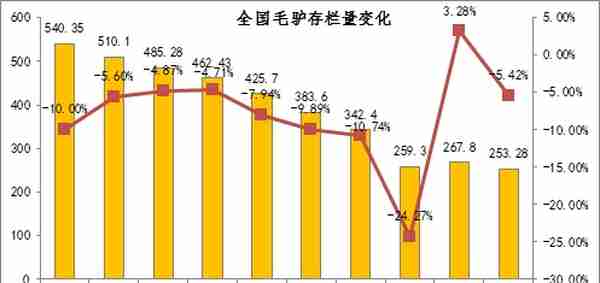

驴、骡、牛都曾是我国重要的大型家畜,我国是传统的养驴大国。但随着城市化的推进以及机械化作业水平的提高,驴逐渐没有了劳役价值,很多农户也不再养驴了,于是我国驴的存栏量也从2009年的500多万头腰斩至2018年的253.28万头。

我国毛驴存栏量变化

同时要注意,2018年底我国存栏量为253.28万头,占世界驴存栏量4412.56万头的5.74%。

很明显,国内驴皮的供给收缩得很严重。然后我们再从需求角度去看驴皮价格的影响因素。

驴皮的需求大多来自阿胶企业,而从阿胶产量及原材料供应的勾稽关系来看,2015-2018年,全国每年的阿胶产量平均在5000多吨,这意味着理论上每年大约需要400万头驴才能满足我国阿胶生产的原材料供应,而我国驴实际出栏量估计只在年均120万头左右,加上进口,供给总共不到200万张。这就不难理解近年来驴皮价格为何不断上涨了。同时,这也意味着一些厂家制作的阿胶是在以次充好,拿马皮、杂皮甚至工业皮革等制作阿胶!

因此,从需求角度来看,我国驴皮供应也是严重不足的,供给端和需求端都在促使驴皮价格上涨。

那么,驴皮价格何时能稳定?

根据驱动驴皮价格上涨的因素,我们可以把这个问题分为两个小问题。

1、能否通过规模化养殖缓解驴皮供应?

2、能否通过进口替代缓解驴皮供应?

下面,我们来对上面三个因素逐一进行分析

其一,靠规模化养殖解决问题?难!

驴传统养殖模式是散养,集约化养殖是近几年才开始,许多技术问题还有待解决。由于毛驴饲养周期长、增长速度慢等生理特点,使规模化养殖企业成本较高,在行业中形成了"规模越大盈利越难"的现象。

但最重要的不是养殖成本高的问题,而是驴产品的消化问题。虽然驴皮价格是不断上涨的,但驴皮的价值只占整驴价值的15%——20%左右,而且驴肉和驴奶等产品在终端市场并没有特别强的竞争力,大部分人最多也就图个新鲜尝试一两次而已,因此这也难以让社会资本有热情进入养驴行业。

除非阿胶企业能凭一己之力打开驴产品的消费市场,培养人们的消费习惯,形成赚钱效应,吸引社会资本进入驴产业,不然根本没有多少社会资本愿意看一眼这个行业。

就算这件事真的让阿胶企业们做成了,但因为驴的饲养周期长,光靠有钱并不能快速提升产量。从社会资本大量进入养驴行业到能够真正缓解驴皮供应问题,起码也需要10年8年的时间。

得出结论:短期内依靠驴的规模化养殖缓解驴皮供应缺口不太可能,别对此抱幻想。

其二,驴皮靠进口?

我国以驴皮进口为主,活驴进口量并不高。由于世界上只有少数国家的人吃驴肉,所以国外的驴和相关产品价格很低。

全球的活驴存栏量有4000多万,而且其他国家不怎么吃驴产品,是不是代表我们可以靠进口缓解驴皮供应啦?

不好意思,这种解决方法也会带来一个重大的问题,那就是因为进口成本低,过度进口会就会拉低国内养殖户的效益,最终国内的驴皮供给就会大量下降,再次使国内供给收缩,阿胶企业就会越来越依赖驴皮进口。

所以靠进口稳定驴皮价格也不是个好办法。

因此我认为,驴皮问题短期内是无解的,就算能解决,也需要很长一段时间,别对东阿阿胶只要通过自己的努力就能解决原材料供给这件事上抱有期望。

我原本还想写一下东阿阿胶的财务分析,但感觉已经有很多人写过了,东阿阿胶的财报也简单,我就不讲了。

但是我却思考了很久这个问题:东阿阿胶的出路在哪?

不提价,打价格战的话,东阿阿胶不仅会亏损,而且也没钱去解决原材料问题了。

所以想来想去,最后我都觉得东阿阿胶只有一条路可走,也是最容易走的一条路:那就是坚持提价、坚持做文化营销,把东阿阿胶做成奢侈品。

有人说:阿胶就是水煮驴皮而已,有什么营养?纯粹是智商税。

你以为我不知道啊?

但是我也知道LV也只是工业化生产的一堆皮革而已。

我觉得品牌的价值就是被打造出来的,如果东阿阿胶能把品牌价值打造的重点从"传统医药"的定位转变到"传统文化"的打造上去,把东阿阿胶作为奢侈品,也许才是正确的方向。

那么东阿阿胶值不值得投资呢?

我的观点是:如果你相信东阿阿胶能继续提价,那就去投,如果对此没有信心,那就放弃吧。

我确定不了这个问题的答案,所以无论现在或将来,我都不会去买入东阿阿胶。但是东阿阿胶对于我来说,是一个有趣的观察对象,我当然也希望它能够成功。

如果你对东阿阿胶这个企业有什么独特的想法,非常欢迎到评论区进行讨论~

谢谢大家,原创真的很不容易,欢迎点赞、评论、加关注!