一、 国债概述

国债期货是指通过有组织的交易场所预先确定买卖价格并于未来特定时间内进行现券交割的国债派生交易方式。

国债期货采用并不存在的“名义标准债券”作为交易标的,实际的国债可以用“转换因子”折算成名义标准债券进行交割。剩余年限在一定范围内的国债都可以参与交割,可有效防范逼仓风险。在交割过程中,只要债券剩余期限在规定范围内,卖方有权选择哪支券进行交割,各可交割国债的票面利率、到期时间等各不相同,因此,必须确认各种可交割国债和名义标准券之间的转换比例,这就是转换因子:

r:10年期国债期货合约票面利率3%;

x:交割月到下一付息月的月份数;

n:剩余付息次数;

c:可交割国债的票面利率;

f:可交割国债每年的付息次数;

交割时对空头来说“最便宜”的可交割券就是CTD券。确定CTD券最常用的方法有三个,分别是最大隐含回购利率法、最小基差法和最小净基差法,其中最可靠的方法是隐含回购利率法(IRR)。隐含回购利率,是指空头买入国债现货并用于期货交割所得到的理论年化收益率,隐含回购利率最大的可交割国债,即为最便宜交割券。

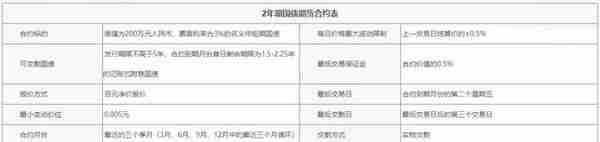

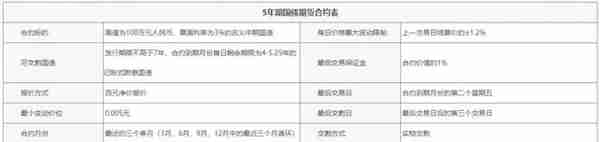

二、中金所国债期货合约

*如有变动请以交易所公布的信息为准

三、 国债期货相关概念

1、 发票价格=CF*期货价格+交割应计利息

发票价格衡量了期货交割时买方支付(卖方收到)的款项。发票价格是与可交割券相联系的,相当于从卖方的视角考虑交割回报。交割应计利息指待交割券从上一付息日至第二交割日应计利息,并不是从期货持有时间的角度去计算。

2、 基差(Basis) =现券净价 – CF*期货价格

基差相当于使用转换因子调整的方法比较现券价格与期货价格之间的差异。 一般而言(不考虑CF调整法存在的缺陷),如果基差高,说明现券价格相对较高,期货贴水;基差小(负),说明期货价格高,期货升水。

3、 隐含回购利率(IRR) =(发票价格/现券全价-1)*全年实际天数/至交割日天数

IRR是空头持有一种可交割券到期按发票价格交割所得到的年化回报率。IRR越高,意味着现券相对更“便宜” ,对空头越划算;IRR越低,现券相对更贵,对空头越不利。由于存在中央对手方与补偿机制,交割的风险极低,IRR超过资金成本时对空头便存在套利机会。

4、 净基差(BNOC)=基差-持有回报;持有回报=现券票息-资金成本

基差并不能很好地从空头的角度比较现券与期货价格的高低, 因为空头持有现券至交割日,能获得持有回报。 即使期货价格较低,如果持有回报较高,也可以补偿损失。此外,持有回报使得不同日期间的基差水平不可比,不利于研究分析。我们往往采用基差减去持有回报后的净基差作为分析的标的;基差与净基差, 类似于现券全价与净价的概念。

四、 国债期货影响因素

1、 经济基本面:经济增长、通胀、货币增速、实际有效汇率

2、 资金面:公开市场操作、存款准备金调整、外汇占款变化、 财政存款变化等

3、 政策面:货币政策、监管政策

4、 供需关系:利率债、信用债、ABS、转债等供给;银行、理财、保险、基金、资管需求;一级市场招标

5、 市场情绪