(报告出品方/作者:东方证券,齐晟,王师可,王阳,杜林)

此前我们在《探索租赁行业之商租》和《探索租赁行业之金租》两篇文章中对商租和金租的信用 风险分析和潜在配置机会进行了详细介绍。今年以来,融资租赁 ABS 发行起量,市场份额提升, 部分月份的融资额已超越信用债,市场关注度提升。对此,本文将重点分析融资租赁 ABS 发行体 量、融资成本、债券端设计、基础资产特性、二级成交、历史风险事件等内容,以供投资者参考。

1.1、债券发行:体量稳步增长,融资成本分化

1.市场概况:融资租赁 ABS 是资产证券化市场重要品类之一,发行体量和参与机构数量稳步增长。 2019 年以来,融资租赁 ABS 发行规模破 2000 亿,占 ABS 全市场的 7%-9%左右。2022 年 ABS 市场整体发行偏冷淡,地产、消金发行收缩,但融资租赁 ABS 热度较高。截止 2022 年 8 月 22 日,融资租赁 ABS 年内累计发行 187 单,规模合计 2001 亿元,全市场占比提升至 16.7%。

从融资方来看,2021 年融资租赁 ABS 发行机构较 2020 年约新增 17 家至 97 家,新增机构以地 方平台系租赁公司为主。2021年至 2022年 8月 22日,第三方租赁公司平安租赁和远东租赁 ABS 融资规模最高超 400 亿,规模占比 10%左右;海通恒信、海发宝诚租赁次之,发行规模超 200 亿, 规模占比 5%左右;奔驰租赁仅发行过 3单,但单个项目发行规模较高。前十大发行机构融资规模 占比合计 47%,其余机构发行单数通常较少,规模占比普遍在 2%以内。

2.债券层面:融资租赁 ABS 常见的内部增信措施之一为证券的结构化分层,优先 A1 档证券以 AAAsf 级为主,部分项目可实现债项增级。受入池资产超额覆盖、劣后档支持或主体差补担保等 增信措施加持,优先 A1 档超九成为 AAAsf级证券,且部分证券评级高于租赁公司主体外部评级; 仅海尔租赁、君信租赁、南京金旅租赁部分项目优先 A1 档为 AA+ sf。夹层档债券评级整体差异化 较大,以 AA+ sf为主,最低为 A+ sf,系两单汽车融资租赁项目。

从各层级债券信用支持来看,2021 年以来,优先 A1 档劣后支持主要分布在 5%-10%,中位数为 8.7%,优先 A1 档劣后支持低于 2%的项目以定向 ABN 为主,且底层承租人多为单一集团系公司, 多设有股东优先档证券差补或担保;劣后支持超 40%的项目,证券端层级划分较多,其次以体量 较小的地方平台系租赁公司为主,城投、产控等公司提供外部增信。结合次级发行金额占比来看,次级占比在 5%-10%的项目占比超六成,对于次级占比较低的项目,夹层档劣后较薄,需更加关 注底层资产质量和主体增信情况。

从发行利率看,优先档证券整体利率中枢下行。截至 2022 年 8 月 22 日,优先 A 档平均票息较 2021 年下降 58bp 至 3.36%,夹层档下降 80bp 至 4.63%。受到租赁公司信用资质、入池租赁债 权质量、交易结构设计等影响,票息仍呈现分化态势,但夹层档分化程度有所收敛;其次,对于 部分项目虽然优先档证券差补方均为同一主体,且主体信用为证券兑付最终信用来源,但受底层 资产资质影响,同一租赁公司的票息仍会呈现显著差异。如某租赁公司于 2022 年 7 月发行的两 单 ABS 项目优先 A2 档存续期限均在 2 年左右,劣后支持约 5%,债项评级均为 AAAsf,但票息相 差 110bp,或受底层资产资质影响,两者资产池加权平均影子评级分别为 As/As和 AAs/A+ s。

3.个体层面:受公司体量、资产特性和质量、股东属性等因素影响,各租赁公司 ABS 发行活跃度 和融资成本均呈显著差异。从发行体量看,第三方系远东租赁、平安租赁 2022 年 ABS 发行超 150 亿元,存续规模远超其他公司,此外存量 ABS 在 100 亿元以上的还有 6 家,多为第三方和厂 商系,样本租赁公司中近半数存续不足 50 亿元。

从发行成本看,多数主体 ABS 信用利差集中在 50bp~100bp,厂商系能源电力央企、优质产业主 体及城投担保的地方平台系租赁 ABS 融资成本较低,而部分三方系和体量较小的地方平台系租 赁公司利差偏高。厂商系各行业发行成本有别,能源电力偏低而医疗明显偏高。ABS 发行较活跃 的汽车租赁公司发行成本有所分化,汽车制造厂商系如奔驰租赁、先锋国际租赁、智慧租赁等发 行成本偏低,但北汽福田旗下中车信融利率偏高;互联网系易鑫租赁和专业汽融系狮桥租赁融资 成本也较高,平均利差分别为 288bp和 142bp。对于地方平台系租赁公司 ABS 除越秀租赁外,多 数会由城投或产控金控提供外部增信,样本公司中山东省内两家租赁公司发行利率偏高,国泰租 赁各期限平均票息均在 4%以上。

4.基础资产层面:融资租赁 ABS 从细分资产可分为汽车融资租赁和一般融资租赁,一般融资租赁 包括医疗设备、工程机械、交通运输设备等;2021 年至今(8 月 22 日)汽车融资租赁发行单数 及规模占比近三成。 从资产池分散度看,汽车融资租赁 ABS 资产小而分散,多以个人承租人为主,贷款笔数多在千 笔至万笔之间,单笔贷款最高本金余额占比普遍在 1%以下。一般融资租赁资产分布差异较大, 贷款笔数低至 1 笔,高至千笔,最大承租人集中度高至 50%-100%,低至 5%以下。一般融资租 赁中资产分散度较高的项目主要以小微企业、机械设备、医疗设备等为主;分散度较低的项目则 主要以厂商系为主,底层资产多为单一集团承租人,如南网、晋煤、中铁、凯盛等,分散度较低 的租赁 ABS 项目,集中度风险上升,重要承租人信用资质分析更为重要。

从超额抵押看:超额抵押为融资租赁 ABS 常见的内部增信措施,通过折价转让实现底层租赁资 产对证券端的超额覆盖。在 2021 年以来可获得底层数据的 424 单项目中,覆盖比率(初始入池 资产总额/项目总规模)大于 1 倍的项目有 254 单,以一般融资租赁项目为主。覆盖比率大于 1.1倍(含)的有 30 单,其中涉及 3 单汽车租赁项目,租赁公司为安吉租赁和广西通盛租赁;一般融 资租赁项目中,有两单项目超 1.5 倍,涉及平安点创和南网租赁。

从贷款利率看,底层资产贷款利率和证券端利率的差额可为证券端兑付提供利差保护,且在部分 循环购买的项目中随着循环购买此利差会逐渐扩大,但较高的贷款利率或意味着资产质量的下沉, 也需要寻求两者的平衡。具体来看,在汽车融资租赁 ABS 项目中,汽车制造商系租赁公司底层 加权平均贷款利率普遍较低,其服务于汽车集团且享有贴息政策,如蔚来租赁、智慧普华租赁加 权平均贷款利率平均值在 2%以内;互联网系易鑫租赁、经销商系汇通诚信租赁、专业汽融系先 锋太盟租赁加权平均贷款利率偏高在 10%以上。

在一般融资租赁 ABS 项目中,厂商系如国网租 赁、承租人以央企为主的三方系国新租赁等加权平均贷款利率较低平均值在 5%以内,ABS 活跃 主体平安租赁、远东租赁、海通恒信加权平均贷款利率平均值在 6%-8%之间。某电商系租赁公司 加权平均贷款利率超 20%,承租人主要系手机、智能产品等购买用户。

从累计违约率看,一般融资租赁 ABS 项目间入池资产存在差异,资产表现离散度较高,单一项目 存续期表现情况主要取决于入池资产中重要承租人的履约情况,因此本文主要统计资产同质化较 高的汽车融资租赁 ABS 项目的累计违约率数据。从已有数据来看,汽车融资租赁 ABS 项目存续 期累计违约率普遍在 3%以内,易鑫租赁偏高,部分存续两年以上的项目累计违约率超 4%,狮桥 租赁次之。

1.2、债券成交:成交规模提高,中短久期券活跃

融资租赁 ABS 二级成交活跃度提升,2021 年融资租赁 ABS 共成交 2095 笔,成交规模合计 712 亿元;今年以来,一级发行带动二级成交,有 4 个月成交同比增速超 100%,有 3 个月月度成交 规模破百亿。成交期限方面,2021 年以来融资租赁 ABS 成交以 2 年以内的中短期债券为主,成 交规模合计占比约八成。层级方面,优先 A 档是租赁 ABS 二级成交主流,当夹层档剩余期限缩 短,优先档证券完成部分兑付,夹层档劣后支持提升时,其二级成交活跃度也有所提升。此外我 们关注到,租赁 ABS 也存在部分次级档成交。

成交主体方面,今年以来远东租赁 ABS 二级成交居于首位,共成交 202 笔,成交规模 95 亿元, 较 2021 年增长约 61%;厂商系上海申能租赁、大唐租赁以及君信租赁在一级新发带动下,二级 成交放量,其中君信租赁主要以凯盛科技集团作为承租人的项目为主。此外,汽车融资租赁公司 中安吉租赁、狮桥租赁、奔驰租赁二级成交规模超 20 亿;地方平台系中越秀租赁、以及无锡建发 担保的财通租赁 ABS 项目成交规模相对较高。成交偏离度方面,2021 年至今,在有中债估值的 成交券中,成交价较估值偏离度普遍较小;成交券中,折价幅度最高在 11%-12%上下,融资方为 广西租赁,该项目设有广西投资集团外部增信。

1.3、评级调整:夹层档评级调升,资产主体风险诱发评级下调

1.融资租赁 ABS 评级调升:2021 年至今共有 121 只融资租赁 ABS 债券出现评级上调,多为夹层 档债券。其中,评级调升以 1 级为主,共有 101 只债券由 AA+调升至 AAA,4 只由 AA 调升至 AA+;共有 16 只债券实现跨级调升,其中大搜车租赁优先 C 档调升层级较多,主要系其原始评级 较低仅 BB+,随着前序证券兑付,劣后支持提高。调升债券中平安租赁居首共涉及 32只,狮桥、 远东、君创、易鑫涉及债券在 5-9 只。

租赁 ABS 评级调升项目主要以分散类资产为主,多数调升原因系存续期内资产表现稳定,参与 机构信用资质良好,优先 A 档证券部分兑付后,劣后档证券或超额抵押提供的信用支持将提升, 整体安全垫提升。根据 2021 年以来调升债券数据显示,此部分债券在首次调升时,项目端兑付 比例普遍在 40%以上,但受评级时间、底层资产质量、超额抵押等多因素影响,具体兑付比例具 有差异。 2.融资租赁 ABS 评级负面调整:2016 年至今融资租赁 ABS 涉及评级负面调整的项目统计到 7 单, 4 单评级下调,3 单列入评级观察名单,涉及主体包括融信租赁、庆汇租赁、渤钢租赁等,下文将 对部分案例进行详细回顾,总结融资租赁 ABS 常见风险点。

1)融信 2018-1:高关联度下,主体风险引发资产结构多重承压

融信 2018-1 发行于 2018 年 2 月,发行规模 5.79 亿元。项目原始权益人/资产服务机构/差额支付 承诺人融信租赁股份有限公司曾为新三板上市公司,2018年,受到经济下行及新三板客户主要为 中小企业的影响,融信租赁新三板客户逾期率及逾期项目数持续攀高;同时,员工大面积离职对 融信租赁的回款催收以及不良资产处置也造成不利影响。同时,受 P2P 案件影响,经营停滞,账 户冻结且融资渠道受限,流动资金来源切断,已丧失偿债能力。2019 年 9 月,融信租赁向法院申 请破产清算。

项目基础资产来源于融信租赁“新三板快易租”业务产生的租赁债权,目标客户主要为新三板企 业,受经济环境和公司经营下滑影响,入池资产质量持续恶化。2019 年跟踪评级显示,基础资产 未偿本金的总规模为 19,525.08 万元,共涉及 117 份租赁合同,跟踪期内逾期资产笔数增加至 63 笔,逾期资产涉及全部未偿本金占比高达 73.20%,承租人加权平均信用等级下调为 CC/C 级。其 次,项目监管账户出现多次冻结、解冻,资金混同风险高企。 本项目增信机构和资产提供方同为融信租赁,外部增信效力有限,且底层资产质量同主体经营关 联度极高;在经济下行和新三板转冷的大背景下,以中小民营企业为主的公司主营业务和ABS入 池资产出现同期下滑;且主体偿债能力弱化、账户冻结等负面舆情造成 ABS项目面临基础资产、 交易结构等多重风险。

2)庆汇 2016-1:入池资产集中度极高,相关增信合同系伪造

庆汇 2016-1 发行于 2016 年 1 月,发行规模 5 亿元,原始权益人为庆汇租赁有限公司。项目入池 资产仅涉及一笔租赁债权,单一承租人为咸阳鸿元石油化工有限责任公司(“鸿元石化”),其 主营业务为石油制品制造,主要从中石化天津购买原料,并将制成品销售给中石油兰州。融资租 赁合同约定了中石化天津对鸿元石化提供不低于 4 亿元的存货回购承诺,鸿元石化以其同中石油 兰州采购协议项下的应收账款为基础资产提供质押担保。 项目存续期间,单一承租人鸿元石化经营不善,多次触发交易结构风险。2018 年 1 月中石油兰州 公告称与鸿元石化间不存在业务往来,涉及中石油兰州的相关合同上的公章及签字系伪造,应收 账款质押条款失效。2018 年 3 月计划管理人恒泰证券认为庆汇租赁及鸿元石化构成违约并向法院 起诉。

3)渤钢租 2015-1:债务人、债权人、增信机构均为关联方,风险传导性提高

渤钢租 2015-1 发行于 2015 年 8 月,发行规模 4.12 亿元,原始权益人和差额支付承诺人为渤海钢 铁集团(天津)融资租赁有限公司,担保人即项目最终信用来源为渤海钢铁集团有限公司。2015 年以来,钢铁行业面临去产能的巨大压力,行业景气整体波动下行,多重因素下,渤海钢铁集团 爆发债务危机。2016 年 4 月,渤海钢铁集团启动债务重组,其总资产大幅缩水,经营受到严重影 响,对优先档证券担保效力存在较大不确定性,主体风险高企。

债务重组前,本项目核心机构均为担保人关联方,使得其主体资质恶化具有较高的风险传导性。 其一、原始权益人渤钢租赁客户主要为渤海钢铁集团内下属一二级子公司,集团经营波动下,自 身租赁资产恶化,且在集团债务重整后,持续经营面临不确定性。其二、本项目基础资产共涉及 2 户承租人,分别为子公司天津钢铁和天津铁厂。在集团重组影响下,承租人经营面临不确定性, 资金流动受到限制,还款途径和能力均受到影响;自 2016年 5 月以来,两个基础资产承租人相继 无法偿还租金,主体风险诱发基础资产风险,现金流回收承压。

4)宝信 2015-2:违规挪用监管账户资金,造成资金混同风险

宝信 2015-2 发行于 2015 年 3 月,发行规模 3.15 亿元,原始权益人为宝信国际融资租赁有限公 司,计划管理人为恒泰证券。2017年7月28日中国证券投资基金业协会发布《纪律处分决定书》 称,恒泰证券在专项计划持有人不知情的情况下,与原始权益人、监管银行签订《监管协议谅解 备忘录》,约定“监管账户中的资金可由宝信租赁用于支付融资租赁业务的设备款或用于偿还宝 信租赁向其他机构的借款”,并且多次从监管账户转出归集资金。截至 2017 年 5 月末,宝信租赁 从宝信二期监管账户转出的资金笔数为 24 笔,转出规模为 2.75 亿元。该行为使得专项计划资产 出现被侵占、挪用和资金混同的风险。

5)上海易鑫 2020-1:行业风险带来主体资产双重承压

上海易鑫 2020-1 发行于 2015 年 8 月,发行规模 4.12 亿元,原始权益人/差额支付承诺人为上海 易鑫融资租赁有限公司,基础资产系个人汽车融资租赁债权。2020 年 9 月评级报告显示,2020 年以来新冠疫情对乘用车行业冲击较大,易鑫租赁上半年经营业绩承压,资产质量明显下降,逾 期资产规模大幅上升,且因计提了较大金额的减值准备导致上半年亏损 8.63 亿元。若后期资产质 量持续恶化或不良资产回收不力,将对易鑫租赁未来财务状况产生较大不利影响。由于本项目成 立时间较短,证券端尚未开始兑付,结构化安排所形成的资产支持效果尚未体现,而优先 B 档证 券主要依靠易鑫租赁提供的差额支付承诺,因此将优先 B 档列入评级观察名单。

2020 年 12 月, 由于优先 A 档部分兑付,优先 B 档结构化支持进一步体现,即使不考虑易鑫租赁提供的外部支持 也可满足当前信用等级的评级标准,因此将优先 B 档移出信用评级观察名单。

综合来看,融资租赁 ABS 是资产证券化市场重要品类之一,市场份额逐步提升。1)参与机构方 面,受公司体量、资产特性和质量、股东属性等因素影响,各租赁公司 ABS 发行活跃度和融资成 本均呈显著差异。第三方系远东租赁、平安租赁融资体量远超其他公司;厂商系能源电力央企、 优质产业主体及城投担保的地方平台系租赁 ABS 融资成本较低;发行较活跃的汽车租赁公司成本 有所分化,汽车制造厂商系发行成本较低,互联网系和专业汽融系则偏高。对于具体票息,部分 项目虽为同一主体,但受底层资产资质影响,同一租赁公司的票息仍会呈现显著差异。

2)项目 设计方面,租赁 ABS 设有外部增信和内部增信措施,外部增信措施涉及租赁公司自身、母公司等 对证券端差补/担保,内部增信措施包括结构化分层、超额抵押、超额利差等。对于劣后支持、超 额利差都具有双面性,需要寻求平衡,较高的信用支持和底层贷款利率可以带来充足的保护垫, 但或意味着一定的资产质量下沉以及投资者认可度有限的情况。3)债券成交方面:二级成交活 跃度提升,成交券主要以 2 年以内的中短期债券为主,优先档和夹层档均有涉及;各公司整体成 交偏离度尚可,仅广西租赁折价度偏高。

4)评级负面调整:2016 年负面调整项目约 7 单,主要 风险点集中在:行业风险带来主体资产双重承压;底层资产质量同主体经营关联度极高,主体风 险引发资产结构多重承压;入池资产集中度极高,相关增信合同系伪造,增信效力缺失;债务人、 债权人、增信机构均为关联方,风险传导性提高;参与机构违规挪用监管账户资金,造成资金混 同风险。

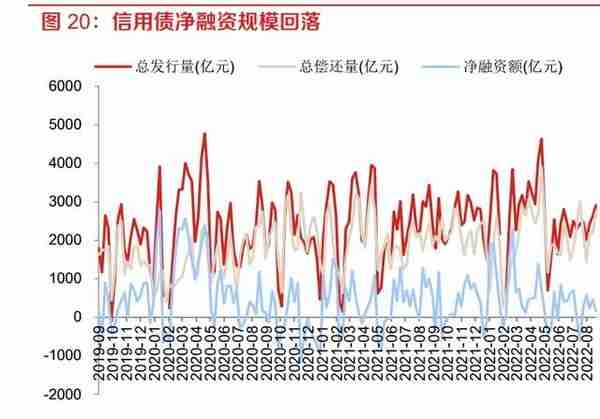

2.1、一级发行:净融资规模回落,取消发行规模增多

上周信用债净融资规模回落。上周信用债一级发行 2,907 亿元,总偿还量约 2,752 亿元,最终实 现净融入约 156 亿元,净融资规模有所回落。 取消发行规模大幅增多。上周统计到 17 只取消/延期发行的债券,规模 166 亿元,较前一周增加 约 120 亿元。取消发行涉及的主体均为国企,其中包含 10 家城投公司,规模合计 89.2 亿元。 一级发行成本方面,低等级中票发行成本大幅上行。上周 AAA 级中票小幅上行约 1bp 至 3.25%, AA+级中票小幅下行约 4bp 至 3.40%,AA/AA-级中票发行成本则大幅上行 31bp 至 3.94%。

2.2、二级成交:收益率全面上行,长短端信用利差被动收窄

各等级收益率上行,中长端信用利差被动收窄。收益率方面,上周各等级、各期限中票收益率小 幅均上行约 2~8bp,由于无风险利率上行幅度更大,信用利差普遍被动收窄,收窄幅度 1~6bp。期限利差方面,AAA 级和 AA 级 3Y-1Y 期限利差小幅走阔 5bp 以内,AA+级 3Y-1Y 期限利差小幅 收窄约 3bp。等级利差方面,1 年期 AA-AAA 等级利差收窄 3bp,3 年期和 5 年期持平。

城投债信用利差方面,上周云南、广西利差平均走阔 10bp 以上,其余省份普遍小幅收窄 3bp 以 内。云南利差平均走阔 11bp,主因 AA 级平台腾冲建安估值大幅上行,部分昆明 AA+级平台利差 也明显走阔;广西利差平均走阔 10bp,柳州投控和柳州城投利差走阔超 50bp,百色地区主体估 值也有所上行;贵州 AA+级利差波动系样本调整所致,若使用不变样本则小幅收窄 2bp。

产业债信用利差方面,上周各行业信用利差多数小幅波动,幅度集中在 3bp 以内,房地产、计算 机和商业贸易行业变动较大,其中房地产行业利差整体平均收窄 126bp,分等级看除 AA 外均收 窄;商业贸易行业收窄42bp主要受国美、新疆广汇等高估值主体估值波动影响,行业内多数主体 收窄 3bp 以内;计算机大幅收窄 34bp 系样本调整所致,若使用不变样本则平均收窄 2bp。

二级成交方面,上周总换手率约 1.82%,交易热度下降,换手率最高的前十名债券中除了 22鲁宏 桥 CP002 外均为国企,个别剩余期限偏长。宝龙、龙光控股、碧桂园、金地、绿城等房企的多只 存续债继续折价成交,整体来看折价成交债券数量增加、折价幅度略有上升。估值收益率上升前 5大债券发行人中包括南通三建、宝龙、世茂3家房企;而金科、中南建设、广州合景、雅居乐、 中骏等房企多只存续债估值有所修复。

3.1、市场整体表现:主要股指回落,电子、军工领跌

主要股指回落,转债指数跟跌。上证 50 涨 0.03%,上证综指跌 0.67%,上证转债跌 0.98%,沪 深 300 跌 1.05%,中证转债跌 1.42%,中小板指跌 1.92%,深证成指跌 2.42%,创业板指跌 3.44%。行业方面,申万一级行业 12 涨 19 跌,其中煤炭、农林牧渔、石油石化板块领涨,分别 涨 6.56%、3.10%、2.57%;电子、国防军工、电力设备板块下跌,分别跌 6.11%、5.53%、 5.14%。 领涨转债表现多弱于正股,热门个券名单有所变动。上周涨幅居前个券 6 只涨幅弱于正股,泰林、 傲农、亚药转债涨幅较好,分别涨 10.12%、9.22%、6.56%。成交方面,活跃个券名单有所变动, 迪森、中矿、迪龙转债成交额持续领跑。

3.2、溢价率被动拉升,转债可适当低吸

上周权益表现较弱,转债指数跟跌,平价下行,溢价率小幅上行,整体情绪偏弱。转债平价中枢 下行 2.3%,来到 92.0 元,转股溢价率中枢小幅拉升 1.0%,来到 35.0%。 上周北向资金转向流出,净流出 47.0 亿元,全 A 交易额走平。近期转债估值的压缩,从异常成交 券的调整逐渐波及到高价、中小盘转债,短期波动中可适当低吸。从策略选择看,今年以来低价、 双低策略在市场下行阶段表现较好,上行阶段也有一定的稳定性,但相对产品在上行期仍需采用 相对激进的策略追上收益,增加高弹性热门品种配置。转债方面,上周转股价值中枢下行 2.3%, 溢价率中枢被动小幅上行,成交额继续低位徘徊,我们建议转债后续适当提高警惕,受交易细则 影响的成交额下滑预计已近尾声,权益市场无大波动前提下转债可适当低吸。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】系统发生错误