等额本息

多数人一生都需要跟贷款发生联系。从最基本的按揭房房贷,信用卡,都是贷款的一种形式;甚至部分人群借贷高利息的小额贷款,网贷。

从我们金融行业人士客观地来说,总结一句话,存在即是合理。自身条件好,资质好的客群,借贷利息低的正规银行贷款。自身条件一般的借贷小额贷款,网贷等。所以无需义愤填膺地抨击所谓的高息贷款。合法范围内,都是各取所需。

然而在现实,从事多年行业的经验告诉我,很多需要贷款的客户,因为对金融行业的陌生,甚至信息不对称的缘故,经常有自身条件非常优秀的客户,被人忽悠,甚至欺骗,让原本可以借贷低息银行贷款客群,直接简单粗暴的申请了高息贷款。

今天在这里,我只简单地分析我个人认知范围内的几种主流贷款分级,以及贷款还款方式的不同。

首先是贷款分级。目前主流贷款从低息到高息,我大致分为三级。

一级:各大国有银行以及商业银行贷款。目前我接触到的所有银行贷款年利率,大致在年化率3.85%—8.7%范围内。主要客群画像:征信良好;有商品房,有良好经营;公务员及事业单位;诚信纳税等。

二级:商业机构小额贷款。大致在年化率12%-35.9%范围内。主要客群画像:征信良好;有商品房,有良好经营;公务员及事业单位;诚信纳税;有商业保险保单等。客群画像与银行差别不大,主要体现优势在于审批快,审批条件比银行相对宽松一些。

三级:网贷。年化率在35.9%以内,当然可能有部分高于36%,这部分接触得不多,不是特别了解。然而现实是大部分人都接触过网贷。

下面重点介绍下所有贷款的还款方式。主流还款方式分为等额本息,等额本金,先息后本,等额等息四种。当然,还有一些比较少见的还款方式,比如利随本清等,这里就不做介绍。

一、等额本息。简单理解就是每期还款额度相同。本金每期递增,利息每期递减。所以每期还款金额都是相同的。

二、等额本金。简单理解就是每期还款本金相同。本金平均下来每期金额相同,利息递减,所以每期还款金额不同,每期还款金额不断减少。

比较容易混淆就是等额本息跟等额本金,所以我们在这里两者拿出来做个对比就比较容易理解。举例:贷款10万,年化率5%,分12期还清。通过这个数据来对比等额本息跟等额本金。

等额本息

等额本金

通过计算,我们可以得出结论:

1、等额本息每月还款金额固定,方便记忆,避免记忆性错误导致逾期风险。

2、等额本息每月还款压力固定。等额本金前期还款压力大,后期越来越轻松。

3、等额本金前期还款本金更多。

4、等额本金还款总利息比等额本金少。等额本金利息更低。(备注:为了避免误导,特别说明,这里虽然等额本息跟等额本金虽然12期只是相差20.65元,看似相差不多;但是如果以100万,年化率5%,分期30年共360期计算,两者相差是180473.19元。不能忽视了时间的力量。)

总结一下两种还款方式,相信不少不熟悉金融的都想知道,哪种还款方式更好,我的理解是各有各的优势,毕竟每个人情况都不同。等额本息还款压力每个月是平均的。选择等额本金,需要承担前期还款压力大。另外等额本金每月还的本金更多,算上通胀率,实际跟等额本息也相差不会太大。再者有一部分人不想还满期限,想选择提前全额结清,那又是另一种情况。

第三、先息后本。即是先还利息,最后一期还本金。这种还款方式大部分是一年期。前期还款压力小,最后一期还款压力大。更适合资金利用率充分的企业。

先息后本

第四、等额等息。实际市场上很少出现等额等息这种概念的还款方式,而是通过引入保险费,服务费等两种方式,实现了基本接近等额等息的还款概念。这种还款方式出现的地方都是小额贷款机构,网贷。银行从来不会以这种保险费,服务费的方式出现。

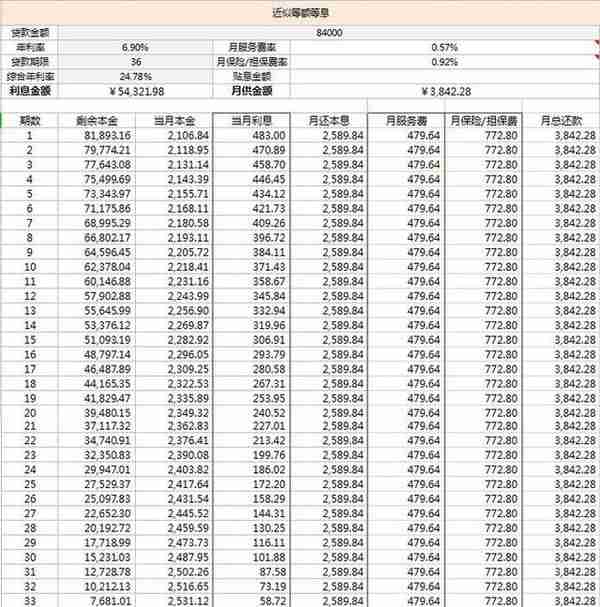

举一个真实案例:某客户在PA普惠机构贷款84000为例。还款方式是等额本息年化率6.9%,加上年服务费率6.852%(月0.571%),再加上年保险费/担保费率11.04%(月0.92%),总年化率为:24.78%

根据还款表信息,我们可以推算出这种还款方式的具体方式(详情见下图)。利息总共有三部分组成,我们简单成为第一部分:银行利息6.9%,等额本息的方式逐月递减;第二部分服务费6.852%固定等息;第三部分保险费11.04%固定等息。这种既不是等额本息,又不是等额等息的还款方式,我们暂且称呼它为近似等额等息。

这种近似等额等息还款方式,年化高达24.78%,3年下来利息接近本金75%,近乎快翻倍。

以上就是目前主流的四种贷款还款方式的区别,有不同意见的欢迎交流讨论。有关于这方面疑问的,也可以评论区问我,我会找时间整理资料做个详细解说。