摘要:

通威最近发布2022年中报:报告期内,公司实现营业收入603.39亿元,同比增长127.16%,归母净利润122.24亿元,同比增长312.17%,扣非归母净利润124.93亿元,同比增长317.19%。其中2022Q2营业收入356.49亿元,同比增长123.64%,归母净利润70.29亿元,同比增长231.83%。在这个大利好前提下,通威同时又宣布进军下游光伏组件,引发光伏组件四巨头股份持续下跌,隆基绿能(601012.SH)股价跳空下杀,创近三个月新低;晶科能源(688223.SH)、晶澳科技(002459.SZ)、天合光能(688599.SH)纷纷下挫。通威股份(600438.SH)凭借价格优势进军组件业务的事件仍在发酵。“谁没上游资源谁先死!光伏行业可能要洗牌了。”某光伏企业高管对第一财经记者说。同时通威的竞争对手隆基绿能前控股股东之一李春安被中国证券监督管理委员会立案的相关新闻让隆基绿能更是雪上加霜。通威能从饲料行业成功的扩张到 伏行业,再上目前市场的风向对通威是利好不断,那通威到底怎么样呢?

通威股份(600438)有限公司主要从事水产饲料、畜禽饲料等的研发、生产和销售以及高纯晶硅、太阳能电池等产品的研发、生产、销售。公司主要产品为水产饲料、太阳能电池、高纯晶硅。公司是农业产业化国家重点龙头企业,国家级企业技术中心,并先后荣获“国家科学技术进步二等奖”、“中国驰名商标”、“中国质量奖提名奖”等荣誉,凭借优质的产品和全面、高效的服务,公司品牌享誉行业和市场。公司作为专业太阳能电池生产企业,电池出货量自2017年以来已连续4年全球第一。

2021年通威股份实现营业收入约人民币634.91亿元,同比增长43.64%,其中光伏业务的收入约人民币381.84亿元,同比增长69.69%;农牧业务的收入约人民币245.90亿元,同比增长17.45%,其中光伏业务利润占比达86.48%。

在农业方面,通威股份主营业务为水产饲料、畜禽饲料等产品的研究、生产和销售,用以满足水产、畜禽动物养殖过程中的生长和营养所需。其中,水产饲料一直是公司的核心产品,也是公司农牧板块的主要利润来源。公司拥有80余家涉及饲料业务的分子公司,采取就地生产,建立周边销售覆盖的经营模式,为养殖户提供有效的技术、金融等配套服务。围绕饲料主营业务,公司还积极开展了包括育种、养殖、动保、食品加工与贸易等业务,进一步丰富了产品种类,增强了综合竞争力。

在新能源方面,公司以高纯晶硅、太阳能电池等产品的研发、生产、销售为主,公司已形成高纯晶硅年产能18万吨,太阳能电池年产能45GW。高纯晶硅业务方面,公司生产基地位于乐山、包头、保山,主要生产要素采取就近采购方式,产品客户主要为下游硅片企业。为保障产销的长期稳定,近年来公司与下游硅片企业开展长单销售合作,硅料长单锁量不锁价,价格随行就市;太阳能电池业务方面,生产基地位于双流、金堂、眉山、合肥,公司根据市场需求,结合产线结构安排生产经营,产品直接销往下游组件企业。凭借领先的技术、品质、成本优势,公司主要客户覆盖了全球前十大光伏组件企业,长期保持行业领先水平。

在综合应用端,公司聚焦规模化“渔光一体”基地的开发与建设,全力打造具有核心竞争优势的生态养殖+绿色能源的“渔光一体”模式,加强产业协同发展。通过筛选优质水面资源,并以确保电力消纳为前提,探索新型水产养殖模式,不断推动“渔光一体”基地规模化、专业化、智能化发展,为公司、养殖户及其他合作方带来新的利润增长点。

总结:通威股份以农业、新能源双主业为核心,光伏业务占比略超50% 是公司主要的收入来源和未来盈利的增长点。

通威股份所属行业电力设备 — 光伏设备 -- 硅料硅片。

从同花顺个股网查询可知,通威股份在行业二级分类中总资产排名第二,净利润排名第一。

饲料行业是国民经济的重要支柱产业之一。改革开放以来,行业快速发展,2011年起我国饲料产量开始稳居全球第一,推动了我国养殖业的现代化发展,满足了居民对猪、鸡、鸭、鱼等优质蛋白日益增长的消费需求。2021年全国饲料总量29,344.3万吨,是2000年的8.5倍,整体实现了快速发展。从增长趋势上来看,我国饲料行业在经历了高速增长阶段后,开始逐步进入到成熟发展阶段。据国家统计局数据,2000-2010年我国饲料产量年均复合增长率为16.6%,2011-2021年均复合增长率下降至5.2%,行业开始稳健发展,增速显著放缓。

饲料按品种分为猪料、禽料、水产料、反刍料等,据中国饲料工业协会统计,2021年我国以上料种占饲料总产量的比例分别为45%、41%、8%、5%,畜禽饲料占我国饲料工业的主导地位。

近年来,饲料产业日趋成熟,行业同质化竞争加剧,企业优胜劣汰,强者恒强。规模饲料企业凭借资金、成本、技术、品牌、风险管控等优势,通过新建、收购兼并来扩大市场规模,巩固和提升市场地位。全国饲料工业协会数据显示,2021年全国10万吨以上规模饲料厂957家,较同期增加208家,合计生产饲料17,707.7万吨,同比增长24.4%,在全国饲料总产量中占比60.3%,同比提升7.5个百分点。

随着《饲料和饲料添加剂管理条例》《中华人民共和国环境保护法》等法律法规的相继修订,以及《全国饲料工业“十三五”发展规划的通知》《国家质量兴农战略规划(2018-2022年)》《中华人民共和国农业农村部公告第194号》等行业政策的陆续实施,我国饲料行业质量与环保监管趋严,行业逐步走向规范化、标准化、绿色化,开始由过去“量”的发展阶段进入到“质”的发展阶段。此外,养殖业开始逐步向工厂化、规模化、环保化的现代化养殖发展,对饲料企业的技术研发实力、生物安全防控能力、质量管控能力提出更高要求。在此趋势下,拥有较强技术研发实力、区域布局优势、标准化管控能力的大型饲料企业优势明显,而中小企业由于生产规模较小、研发能力较弱、产品质量及成本管控难度大,缺乏市场竞争力,致使扩张乏力,将持续面临生存压力。

根据中国农业科学院农业信息研究所对饲料行业供需前景的研究显示,预计2021年我国饲料总产量为30566万吨,较上年增长20.9%;2021年饲料消费量预计为30258万吨。到2030年,我国饲料产量有望达到36244万吨,饲料消费量有望达到35876万吨,未来十年饲料供需年均增长率达3.7%。

据CPIA预测,2021全球光伏新增装机量较上年实现31%的增长,达到创历史的170GW。中国光伏新增装机54.88GW,稳居世界第一,紧跟其后的为美国26.8GW、欧盟25.9GW、印度11.89GW,均保持了同比快速增长,其中印度新增装机增速高达218%。产业链制造方面,中国光伏产业链继续保持全球领先优势,全年多晶硅、硅片、电池、组件产量分别为50.5万吨、227GW、198GW、182GW,同比分别增长27.5%、40.6%、46.9%、46.1%;海外市场方面,2021年我国光伏产品出口总额约284.3亿美元,同比增长43.9%,组件出口量约98.5GW,同比增长25.1%,出口额和出口量均创历史新高。受需求快速增长预期拉动,近年来产业链各环节进行了积极的产能扩张,但上游硅料环节因技术门槛高、投资金额大、建设周期长,且2018-2020年产品价格长期低迷,扩产积极性远低于下游各环节,造成2021年产业链上下游供需错配,叠加大宗商品价格上涨、阶段性能耗管控、疫情等多重因素影响,年内产业链价格波动较大,各环节企业面临不同程度的经营压力。

2017-2021 年,全球多晶硅年产量从 43.2 万吨一路上涨至 63.1 万吨,其中 2021 年增长最快,增速达 21.11%。期间全球多晶硅生产逐渐向我国集中,我国多晶硅产量占比从 2017 年的 56.02%上升到2021 年的 80.03%,行业前十名产能合计占比由 57.7%上升至 90.3%。

我国多晶硅产品质量不断提升,多数在太阳能级一级品水平,个别先进企业在纯度要求更高的电子级多晶硅生产技术方面取得突破,逐渐迎来国产电子级多晶硅对进口的替代。国内下游硅片制造环节产生大量多晶硅需求,2021 年国内硅片产量占全球总产量的比重高于 95%,使得国内多晶硅自给率逐步提升,对海外多晶硅企业的市场造成一定挤压效果。

预计 2025 年全球多晶硅产量可达 137.1 万吨,国内多晶硅份额逐渐扩大,2025 年可超 87%。

近十年来全球多晶硅消费量持续上升,我国占比不断扩大,以光伏产业为主导。2012至 2021 年,全球多晶硅消费量总体呈现出上升趋势,从 23.7 万吨上升至 65.3 万吨左右。从 2021 年全球不同类型多晶硅消费格局看,用于光伏电池的硅料起码占到 94%以上,其中太阳能级多晶硅与颗粒硅分别占到 91%、3%,而可用于芯片的电子级多晶硅占比为 6%,可见目前多晶硅需求以光伏为主导。预计随着双碳政策的升温,光伏装机量需求更加旺盛,太阳能级多晶硅消费量及占比将继续提升。

中国太阳能发电这一领域在全球上占有很大的优势,中国作为全球最大的太阳能发电产业链集群、最大产品出口国,拥有丰富的应用市场、良好的投资环境以及最多的发明和应用专利。我国的太阳能电池产业,具有从上游高纯度晶硅的生产,到中游高效的太阳能电池生产,再到下游太阳能光伏电站的建设与运用的完整产业链体系,且拥有自主生产建设的知识产权专利。

2015-2020年,我国太阳能电池产量呈逐年增加的趋势,根据国家统计局数据显示,2020年我国太阳能电池的产量为15729万千瓦,较2019年同期增长22.3%。2021年全年,我国太阳能电池产量达到了23405.4万千瓦,累计增长42.1%。

自光伏“531”政策发布以来,太阳能电池产业链各环节价格呈现下降的趋势,同时受下游光伏企业对光伏电池降本增效的需求,以及高效太阳能电池片技术驱动的影响,电池迎来需求浪潮。太阳能利用规模的扩大会带动太阳能电池需求的增长。前瞻预测到2026年,我国太阳能电池产量将达到46825万千瓦。

国内大型的硅片,太阳能发电企业向垂直一体化方向不断发展。以隆基为例,2014年,隆基收购了乐叶光伏科技公司向下游拓展,开拓单晶电池和组件市场,依托先进的单晶硅片技术开始向单晶电池组件扩展,进而逐步扩展到电站、以及最近提出的光伏加氢能等综合能源的概念。隆基的硅片和太阳能电池组件在市场中的地位均得到了大幅的提高。

通过技术进步实现降本增效将成为太阳能电池行业竞争的主要策略,各太阳能企业和研究机构将加大技术研发投入,行业技术迭代升级加速。行业市场上,面对太阳能电池技术的革新,企业是否有充足的准备是确保其可持续发展的关键。

目前,新能源局已经提出了“2021年我国风电、太阳能发电合计新增1.2亿千瓦”的目标。2021年国内太阳能产业正式进入平价上网阶段,产业规模将持续扩大。《十四五电力规划研究》中,预计2025年,我国的薄膜电池转换效率将达到25%,组件转换效率达到20.3%,光伏电站的初投资降至3360元/千瓦,可见我国准备逐渐扩大太阳能发电规模,用太阳能发电逐步代替传统发电模式。未来,在多重政策利好的影响下,我国太阳能电池产业将稳步发展,产业链布局进一步完善,投资规模也将逐步扩大。

总结:通威股份以农业+新能源双主业为核心,是农业产业化国家重点龙头企业、全球主要的水产饲料生产企业,饲料行业已步入稳定发展期;另外通威股份也是全球高纯晶硅龙头企业及全球领先的晶硅电池生产企业,行业目前正处理快速发展阶段。

我国饲料生产主要集中在我国东部地区,主要以华东、华中、华南地区为主,其中山东和广东是我国饲料生产大省。2020年,我国饲料产量超千万吨省份共计10个,其中山东省产量达4335.8万吨,占全国饲料产量的17.15%,位居全国第一;广东省产量3010.2万吨,占全国饲料产量的11.91%。

根据中国饲料工业协会发布的数据显示,2020年,我国年产10万吨以上的饲料企业有749家,较上年大幅增长;9家年产50万吨以上;有33家饲料企业集团年产在33万吨以上,3家生产能力超过千万吨。其中,中国饲料工业协会发布2020年中国饲料企业评选,广东海大集团股份有限公司、温氏食品集团股份有限公司、通威股份有限公司、双胞胎(集团)股份有限公司、新希望六和股份有限公司、唐人神集团股份有限公司、正大投资股份有限公司、北京大北农科技集团股份有限公司、辽宁禾丰牧业股份有限公司、四川铁骑力士实业有限公司等十家企业被评为中国饲料产业领军企业。

注:排名不分先后

面对激烈的市场竞争和原材料涨价压力,通威股份始终坚持以“打造用户养殖效益最大化”为核心目标,严控产品品质,坚持供应优质产品,持续为养殖户提供“产品+模式+服务”的综合养殖方案,实现农牧业务的稳健发展。2021年通威股份饲料及产业链业务实现营业收入223.79亿元,同比增长18.60%,饲料销量551.59万吨,同比增长5.08%。

我国多晶硅行业具有高集中度的特点,CR6 值为 77%,且未来有进一步上升趋势。多晶硅生产属于高资金、高技术壁垒的行业,项目建设、投产周期通常长达两年及以上,新厂商进入该行业较为困难。从未来三年已知的计划扩产及新建项目看,行业内寡头厂商凭借自身技术、规模优势,将继续扩张自身产能,垄断地位将继续上升。

经测算,2022-2025 年我国多晶硅供给将迎来大规模增长,2025 年国内多晶硅产量将达到 119.4 万吨,带动全球多晶硅产量规模扩大。2021 年随着国内多晶硅价格大幅上涨,各大厂商纷纷投资建设新产线,同时吸引着新厂商加入该行业,由于多晶硅项目从建设到投产至少需要一年半到两年,因此 2021 年的新建产能一般在 2022 下半年、2023 年实现投产。这与目前各大厂商已公布的新建项目计划十分吻合,2022-2025 年的新增产能主要集中在 2022 和 2023 年,之后随着多晶硅供需以及价格的逐渐稳定,行业内总产能也会逐步稳定下来,即产能增速逐渐减小。此外,近两年多晶硅企业产能利用率维持在高位,但新项目产能爬坡需要时间,且新进入的厂商掌握相关制备技术需要一个过程,因此未来几年新建多晶硅项目的产能利用率较低。由此可对 2022-2025 年国内多晶硅产量进行预测,预计 2025 年国内多晶硅产量约为 119.4 万吨。

经过多年发展,通威股份在冷氢化、大型节能精馏、高效还原、尾气回收、三氯氢硅合成、反歧化等核心技术领域形成了具有自主知识产权的多项成果,处于行业先进水平。公司高纯晶硅产品单晶率超过99%,并已实现N型料的批量供货,N型料客户覆盖下游主流硅片厂商。公司产品单位平均综合电耗同比去年下降12%,蒸汽消耗同比下降55%,其他多项核心指标也实现不同程度优化,企业核心竞争力持续提升。

2021年,受产业链供需错配影响,高纯晶硅产品供不应求,市场价格同比上涨,通威股份高纯晶硅业务盈利能力大幅提升,公司各生产基地均满负荷运行,继续保持满产满销,全年实现销量10.77万吨,较上年增长24.30%。

根据投资建设安排,通威股份目前在建项目产能合计17万吨,其中包头二期5万吨项目预计2022年投产,乐山三期12万吨项目预计2023年投产,届时公司产能规模将达到35万吨。乐山三期项目是公司首个单体年产规模突破10万吨的项目,单位投资成本更低,工艺设计更优,智能化水平更高,将进一步夯实公司质量和成本优势。

长单锁量频频,硅料企业业绩高增势头有望延续。2022年一季度,通威股份实现营收246.85亿元,较上年增幅为132.49%,实现净利润51.94亿元,同比增长513.01%。

从我国上市太阳能电池企业区域分布来看,我国太阳能电池企业主要分布在东部长三角沿海地区。

行业市场主要份额主要由几家大型光伏企业所占据。根据国家统计局数据显示,2020年我国太阳能电池产量约15.73万兆瓦;根据各企业公报数据显示,2020年我国太阳能电池行业按产量市场份额排名第一的为隆基绿能,产量达2.66万兆瓦,占行业总产量的16.91%,其次分别为通威股份、晶科科技和天合光能,产量占比均超过10%。

从行业集中度来看,我国光伏电池行业产业集中度于2020年快速提升,这表明行业成熟度不断提高。2019年行业CR3和CR5集中度分别为26.99%和40.20%,至2020年,行业CR3和CR5集中度则上升至43.19%和63.46%,行业集中度提升较为明显。

从我国太阳能电池行业的上市公司来看,在太阳能电池行业,我国上市企业数量较多,有着布局光伏产业链上下游的综合性企业,如隆基绿能、通威股份等,这些企业都具备较强的行业竞争力。

从五力竞争模型角度分析,随着新能源技术的蓬勃发展,各类型新能源行业都快速发展,除太阳能外,核能、风能和潮汐能等都具有较大的发展潜力,然而由于对清洁能源的整体需求仍较大,因此行业替代威胁较小;行业现有竞争者数量虽仍然较多,但行业处于不断成熟的阶段,行业竞争格局逐渐清晰,且市场份额不断提升;上游供应商则为硅材料供应商企业,这些行业均已较为成熟,且应用的下游领域较广,因此对太阳能电池行业议价能力较强,而下游消费市场以光伏发电站为主,随着光伏发电产能的不断提升,对太阳能电池的需求也不断提升,且为刚需,因此下游对太阳能电池行业的议价能力较弱;目前行业存在较高的准入资质以及资金、技术门槛较高,且行业发展不断成熟,因此潜在进入者威胁较小,但由于太阳能电池的发展潜力较大,因此行业仍吸引着大量潜在进入者进入。

总结:通威股份始终坚持以“打造用户养殖效益最大化”为核心目标,严控产品品质,坚持供应优质产品,持续为养殖户提供“产品+模式+服务”的综合养殖方案,实现农牧业务的稳健发展。新能源方面,通威已重点布局硅料、电池、光伏电站三个环节,与天合光能及晶科能源的合作正式宣布通威股份开始着力补齐硅片环节的短板,至此,通威将具有硅料-硅片-电池片-光伏电站较为完整的光伏产业链,垂直一体化的程度居于行业前茅。另外2022年3月以来,公司前后与5家公司签订硅料长单,合计105.9万吨,锁单时间持续至2027年,公司2022-2023年产能已经100%被锁定,当前硅料紧平衡时间超出市场预期,2022年硅料价格预计维持在22万元/吨以上,预计公司全年硅料业绩亮眼。

一、技术优势

1. 农牧板块

通威股份的技术中心是经国家发改委、科学技术部等五部委联合认定的国家级企业技术中心。根据国家发展改革委办公厅《关于印发国家企业技术中心2021年评价结果的通知》,在全国1700余家企业技术中心年度评价中,通威技术中心以高分成绩再次荣获“优秀”评价。

前瞻性研究上,通威股份重点聚焦单细胞蛋白作为鱼类饲料蛋白原料的生产和应用研究,如单细胞菌体蛋白的产业化推广应用研究,饲料级螺旋藻“藻光一体”化研究。应用性研究上,公司围绕经营所需,运用多项研发成果开发新产品,如开发淡水高端苗料“开口乐”、免疫力提升饲料“鱼康1号”、越冬专用饲料“鱼冬健”等,以及打造对虾无人化、智能化养殖车间和循环水处理系统,实现水质智能管控、饲料精准投喂和疾病高效防控。截至报告期末,公司累计申请专利840件,获得授权专利616件。

报告期内,公司参与修订1项国家标准《饲料原料 鱼粉》(GB/T 19164-2021)已发布实施;制修订《克氏原螯虾配合饲料》《团头鲂配合饲料》2项农业行业标准待发布实施;新获批10项国家标准制修订任务。另由中国渔业协会立项,公司牵头制定的《渔光一体建设通用技术规范》团体标准已发布实施。

2. 光伏新能源板块

2021年公司光伏技术中心重点开展新技术、新产品(如TOPCon、HJT)量产导入过程中的跨板块链接和集成工作,着力深化与国内外大学、研究所等科研机构的产学研合作,进一步加强对行业跨代技术、前沿技术(包括HBC、钙钛矿、叠层电池/组件、光伏+储能等技术)的跟进、研究和开发。

高纯晶硅方面,经过多年发展,公司在冷氢化、大型节能精馏、高效还原、尾气回收、三氯氢硅合成、反歧化等核心技术领域形成了具有自主知识产权的多项成果,处于行业先进水平。报告期内,产品单晶率超过99%,已实现N型料的批量供货。截至报告期末,永祥股份累计申请专利493件,获得授权专利342件。

太阳能电池方面,公司在原子层沉积背钝化、选择性发射极工艺、双面电池、多主栅、TOPCon电池、HJT电池等核心技术领域形成了具有自主知识产权的多项技术成果。一方面,公司专注于当前主流PERC技术,通过叠加其他工艺技术(如多主栅、高阻密栅、碱抛光等)进行提升和优化,以提高转换效率,降低生产成本。另一方面,公司继续加大对光伏新技术的跟踪和研发投入,目前HJT、TOPCon电池量产转换效率均位于行业领先水平。

二、规模和成本优势

1、农牧板块

公司是农业产业化国家重点龙头企业,目前业务遍布全国各地及东南亚地区,年饲料生产能力超过1000万吨,是全球领先的水产饲料生产企业及重要的畜禽饲料生产企业。在原料采购、生产组织、市场拓展等方面具有集约化优势。

2、光伏新能源板块

公司已形成高纯晶硅年产能18万吨,在建产能超过17万吨,各项消耗指标及成本不断降低,随着技术工艺的持续完善、产能规模的继续扩大,公司在建项目达产后,成本水平将进一步优化。

太阳能电池方面,报告期末公司年产能规模已达到45GW,全年单晶PERC电池产品非硅成本已降至0.18元/w以内,后续随着大尺寸新建项目投产,公司规模效应将进一步加强,尺寸结构持续优化,成本优势进一步提升。

(部分成员年报中截图)

领导团队学历比较高且有能力,员工薪酬制度培训计划很完善。

公司实际控制人刘汉元间接持有35.08%股份,持股比例比较合理。

通威股份的ROE近5年均大于10%,平均为15.49%,盈利能力持续性好,同行业对比略低于隆基绿能。归属于母公司所有者的净利润的增长率近5年平均为58.29%,保持快速增长。

通威股份的净利润现金比率近5年平均为132.53%,但2019-2021年的净现比均小于100%,仍需保持关注。

通威股份近5年毛利率均值在20.36%,毛利率不高,但是对比行业内其他两家巨头属正常,低于隆基绿能,高于TCL中环。

这个行业的资产负债率都略高,通威股份近5年资产负债率均值为54.38%,隆基绿能和TCL中环的负债率差不多,都在50%以上。

通威股份近5年的分红率均大于20%,还算慷慨。

通威股份近5年的准货币资金与有息负债总额差额均小于0,有短期债务风险。

通威股份近5年的固定资产占比均大于40%,属重资产型公司,维持竞争力的成本略高。

通威股份近5年购建固定资产、无形资产和其他长期资产支付的现金与经营活动产生的现金流量净额的比率均大于100%,比较激进,可能跟行业快速发展有关,隆基绿能2019年后基本回归正常,TCL中环和通威股份还在快速扩展。

通威股份近5年均属于正负正型,可以看出公司在不断借钱扩张。

通威股份2022年一季报营业收入,及净利润均在快速增长,说明公司发展良好。

通威股份2021年总资产达到882.5亿元,近5年的复合增长率为28.13%,净利润为87.42亿元,近4年的复合增长率为42.18%,处于快速成长中;行业竞争力较强,无偿占用上下游资源能力较好;主业专注度高,无商誉暴雷风险;对股东较为慷慨,分红可持续性较强。

通威股份的毛利率较低,这跟行业的特性有关;2019年后净利润现金含量较差,需继续关注;有息负债较多,有潜在的偿债风险;公司属于重资产公司,扩张比较激进,有一定的风险。

通威股份是农业产业化国家重点龙头企业、全球主要的水产饲料生产企业、全球高纯晶硅龙头企业及全球领先的晶硅电池生产企业,公司拥有技术优势和规模成本优势的护城河。亿牛网查询可得公司近10年的市盈率中位数为27.51, 30分位值为22.43。综上所述给予22倍合理市盈率。

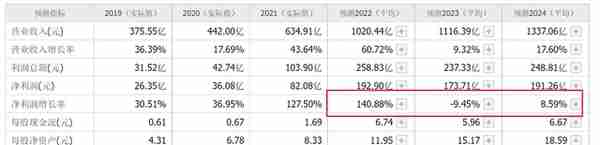

通威股份2021年实现净利润为87.42亿元,近5年的复合增长率为42.18%。萝卜投研给出通威股份未来3年的净利润增速分别为180.44%、-13.55%、2.89%,平均增速为56.59%;同花顺给出公司未来3年的净利润增速为140.88%、-9.45%、8.59%,平均增速为46.67%。综上给予通威股份未来3年的净利润增速为40%。

1.光伏新能源赛道正处在快速发展阶段,且国家政策利好。

2.技术领先,具有规模成本优势。

3.硅料长单锁量频频,硅料企业业绩高增势头有望延续。

1.受疫情、地缘政治、自然灾害等影响,产业链产能,部分环节供给紧张,产品价格大幅波动,对企业供应链管理造成压力。

2.产业政策变更风险以及国际贸易摩擦风险。

4.光光伏行业技术更新、产品升级较快,如公司无法持续跟进前沿技术,应对市场变化,可能造成公司竞争力减弱的风险。

5. 公司扩张比较激进,有一定偿债风险。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。