经常有卡友疑惑“我明明已经把上期的账单还清了,怎么还有利息啊?”根本原因就在于你没搞懂银行对于信用卡的计息模式——循环利息,也就是俗称的“利滚利”。法律上称为复利,是指出借人将借款人所欠利息计入本金在行计算利息。它之所以威力无穷,是因为利用了3个高等级杠杆。利滚利的计息模式非常复杂,今天就来看看到底怎么回事!

举个例子

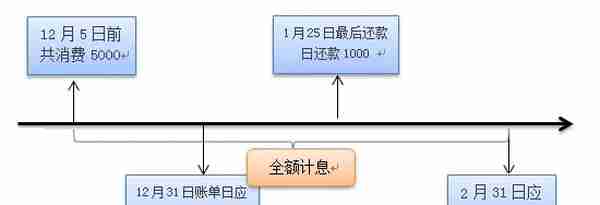

假如你的账单日在每月31号,还款日是每月25号。在12月1日时你透支消费了2000元,12月5日时透支消费了3000元,卡面上期账单全部结清。1月20日,你还款600元;1月25日,又还款400元,一共只还了1000元。

还款抵消之前消费的顺序:1月20日还的600元会按照透支顺序,先冲掉12月1日透支的3000元,冲掉了600元,还剩1400元;1月25日还的400块又冲掉了400元,还剩1000元。但12月5日透支消费的3000块始终没有还上。

从记账日(消费日)起按每笔交易计算,日利息万分之五,一直累计到发生还款的日子,在抵还你的还款后,根据剩余欠款重新计算利息。也就是说,你已经还上的每一笔钱要收取从透支日到还款日的利息。那么:

利息1 =600元 x 0.05% x (12月1日-1月20日)=15元

利息2 =400元 x 0.05% x (12月1日-1月25日)=11元

而你没有还上的透支消费,也是从透支日开始计息,直到完全还清。信用卡(包括国际信用卡)的利息是月底出账单的时候才能看到,也就是说利息计算是截止到月底日的。那么:

利息3 = 1000元 x 0.05% x (12月1日-1月31日) = 30.5元

利息4= 3000元 x 0.05% x (12月5日-1月31日) = 85.5元

所以,你在1月底的账单上看到的利息就是利息1+利息2+利息3+利息4=142元

一月又一月

1月过去就是2月了,1月底生成的利息到了2月份会成为你信用卡欠款的本金的一部分,然后一起计算利息。你的欠款总额为1000元+3000元+142 元=4142元,之后的每一天都是按照这个基数计算每天万分之5的利息。这个就是所谓"按月计算复利"了。

更复杂的情况来了

除了12月份的消费,你在1月15日还有新的透支消费800元,于是你1月底收到的账单一共是4142+800=4942元

如果你在2月25日之前,全额还清了这4942元,那么你1月份的透支消费(也就是1月15日的这一笔800元)还是免息的;如果你2月25日之前又没有全额还款,那么1月15日透支消费的这800元也没有免息期了,还是像前面一样的算法计算利息。

前面说到1月底收到账单中有4142元是12月之前的欠款产生的,这一部分欠款已经没有免息期了。所以,从2月1日到你后来还款的那天之间,这些钱是始终在产生每天万分之5的利息的。

简单起见

假设你是2月25日一次性还上了1月底账单的4942元。那么这4142元没有免息期的欠款在2月1日到2月25日之间的利息=4142 x 0.05% x (2月1日-2月25日)= 49.70元。这笔利息要到2月底出账单的时候你才会看到——那个时候你千万不要奇怪:为什么我2月25日已经足额还清账单了,还会有新的利息产生呢?

同样的,这49.70元的利息也是没有免息期的,从3月1日开始就不断产生每日万分之5的利息。

信用卡的透支利息计算非常复杂,一句话来说就是:

1.尽量不要最低还款额还款,不享受免息期

2.万一非全额还款,出现利息而自己又算不明白的时候,相信银行吧,他们是不会算错利息的。